2. Види господарського обліку.

Для відображення різнобічної діяльності підприємств і організації з метою одержання інформації, необхідної для управління і контролю, використовують три види господарського обліку: оперативний, бухгалтерський і статистичний. Кожен з них має свої завдання, об'єкти обліку, способи одержання та опрацювання інформації і виконує свою роль у здійсненні функцій, покладених на господарський облік в суспільстві.

Оперативний (оперативно-технічний) облік використовується для спостереження і контролю за окремими операціями і процесами на найважливіших ділянках господарської діяльності з метою керівництва ними в міру їх здійснення. Так, за допомогою оперативного обліку здійснюється контроль за виконанням договорів поставки товарно-матеріальних цінностей, використанням робочого часу, обладнання і техніки, випуском та реалізацією продукції та ін.

Певної системи первинної документації оперативний облік не має. В ньому використовують в основному дані документів бухгалтерського обліку, і тільки в окремих випадках підприємства створюють свої форми документів.

Відмітною особливістю оперативного обліку є оперативність отримання інформації, оскільки управляти виконанням господарських операцій, активно впливати на них можна тільки володіючи своєчасною інформацією.

Залежно від характеру обліковуваних об'єктів у оперативному обліку використовують натуральні, трудові та грошовий вимірники. Проте, оскільки цей вид обліку відображає в основному однорідні операції, в ньому використовуються переважно натуральні й трудові вимірники. Грошовий вимірник використовують не як узагальнюючий, а лише у випадках, коли цього вимагає характер обліковуваних об'єктів (наприклад, для контролю за виконанням договорів поставки, обсягів реалізації продукції та ін.).

Оперативний облік має велике значення, оскільки без своєчасної конкретної інформації неможливо управляти діяльністю підприємства. Особливо зростає значення обліку в ринкових умовах господарювання, коли потрібне гнучке маневрування ресурсами, повсякденний контроль за їх використанням, виробництво саме тієї продукції (послуг), яка користується попитом у споживачів (покупців).

Статистичний облік вивчає і контролює масові суспільно-економічні та окремі типові явища і процеси. При цьому їхні кількісні аспекти статистика досліджує в нерозривному зв'язку з якісним змістом (наприклад, динаміка виробництва і собівартості продукції, продуктивності та оплати праці тощо) і виявляє закономірності їхнього розвитку. Об'єктом статистичного обліку можуть бути окреме підприємство, галузь, народне господарство в цілому. Предметом статистичного обліку є не тільки процеси матеріального виробництва, а й інші соціально-економічні явища (чисельність і склад населення, рівень добробуту, охорони здоров'я тощо).

При дослідженні явищ і процесів статистика застосовує різні вимірники (натуральні, трудові, грошовий), а також властиві їй способи опрацювання інформації (масові та вибіркові спостереження, відносні та середні величини, динамічні ряди тощо).

Бухгалтерський облік відображає діяльність підприємств, організацій, установ. Він охоплює всі засоби господарства і джерела їх формування, всі господарські процеси і результати діяльності. Важлива особливість бухгалтерського обліку полягає в тому, що господарські операції, облічені в натуральних і трудових вимірниках, обов'язково узагальнюються в грошовому вимірнику. Завдяки цьому одержують такі узагальнюючі показники, як загальну вартість основних і оборотних засобів (майна) підприємства, їхній рух і використання в процесі господарської діяльності,' собівартість продукції, обсяг реалізації, фінансові результати та інші аспекти діяльності підприємства, які не можуть дати ні оперативний облік, ні статистичний.

У бухгалтерському обліку господарські операції відображаються систематично і послідовно, в міру їх здійснення, чим забезпечується суцільне і безперервне спостереження і контроль за господарською діяльністю. Цим бухгалтерський облік відрізняється від оперативного і статистичного, які застосовують метод часткового (вибіркового) спостереження і контролю.

Обов'язковою умовою відображення господарських операцій у бухгалтерському обліку є їхнє документальне обгрунтування, завдяки чому показники обліку набувають особливого доказового, юридичного значення. Економічний бік бухгалтерського обліку дає змогу оцінити ефективність господарських процесів, юридичний — законність і доцільність рішень, що приймаються керівництвом.

Таким чином, бухгалтерський облік встановлює взаємозв'язок між економікою і правом у процесі господарської діяльності.

Для забезпечення систематичного і взаємопов'язаного відображення господарських засобів і процесів у бухгалтерському обліку застосовують особливі, тільки йому властиві способи опрацювання облікової інформації — рахунки, подвійний запис операцій на рахунках, балансові узагальнення та ін.

Отже, бухгалтерський облік є системою безперервного, суцільного, документально обгрунтованого і взаємопов'язаного відображення господарських засобів, їхніх джерел, господарських процесів і результатів діяльності в грошовому вираженні для забезпечення інформації, необхідної для управління і контролю.

Законом України "Про бухгалтерський облік і фінансову звітність в Україні" дано визначення бухгалтерського обліку як процесу виявлення і реєстрації, накопичення, узагальнення, зберігання та передачі інформації про діяльність підприємства внутрішнім і зовнішнім користувачам для прийняття рішень.

Для одержання зведеної інформації статистикою широко використовуються дані оперативного і бухгалтерського обліку. Дані статистичного обліку застосовують також для перспективного планування і прогнозування галузевого і соціально-економічного розвитку країни в цілому. Тому оперативний і бухгалтерський облік підпорядковуються завданням державної статистики.

: Усі три види обліку — оперативний, бухгалтерський, статистичний — тісно взаємопов'язані, доповнюють один одного і утворюють єдину систему народногосподарського обліку. Так, бухгалтерський облік використовує дані оперативного табельного обліку для нарахування заробітної плати працівникам з погодинною оплатою праці, а в окремих випадках з ним об'єднується (наприклад, оперативно-бухгалтерський облік матеріальних цінностей); статистика за даними бухгалтерського обліку про виробіток, нараховану заробітну плату, витрати на виробництво визначає показники рівня і динаміки продуктивності та оплати праці, обсягу і рентабельності виробництва тощо. Узагальнюючи показники бухгалтерського обліку, статистика вивчає розміщення і використання матеріальних та трудових ресурсів країни, забезпечує інформацією для прогнозування їх розвитку.

Усі три види обліку грунтуються на єдиній первинній документації для отримання потрібної інформації.

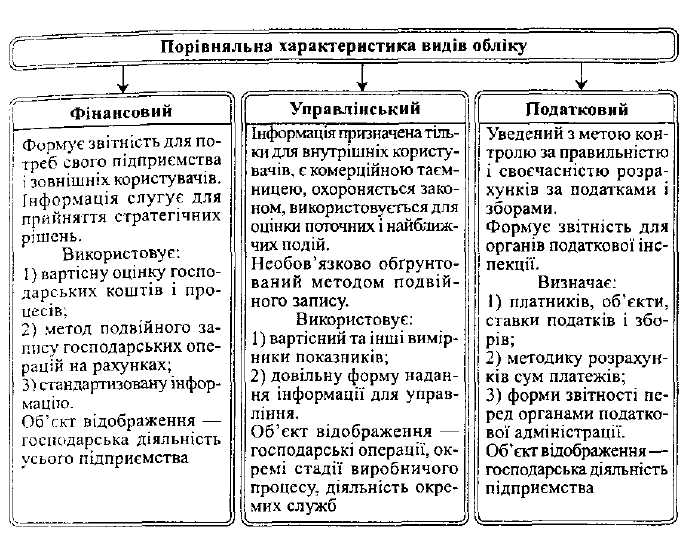

Залежно від регламентованості та задоволення інформаційних потреб рїізних користувачів бухгалтерський облік поділяється на фінансовий і внутрішньогосподарський (управлінський). Для проведення податкових розрахунків з бухгалтерського обліку використовується окрема інформація, яка, яка, наприклад, в умовах автоматизованого опрацювання данних одночасно з веденням бухгалтерського обліку виокремлюється у, так званий, податковий облік.

Рис.3.1. Види обліку

Ведення фінансового обліку є обов'язковим для всіх без винятку підприємств, що повинні оприлюднювати фінансову звітність за чинним законодавством. Система формування показників для складання фінансової звітності повинна бути прозорою й доступною як для внутрішніх користувачів облікової інформації (адміністрація), так і для зовнішніх (інвестори, кредитори тощо). Регламентованими у фінансовому обліку є періодичність подання фінансової звітності. Звітним періодом для підприємств є рік, що закінчується 31 грудня. Щокварталу подається проміжна фінансова звітність.

Групування, визнання та оцінка активів та зобов'язань, господарських операцій та їх результатів у фінансовому обліку та відображення їх у фінансовій звітності регламентується окремими Положеннями (стандартами) бухгалтерського обліку (П(С)БО), які затверджуються Міністерством фінансів України. їх відображення здійснюється відповідно до Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств і організацій.

Об'єктами фінансового обліку є:

-активи підприємства; -джерела засобів підприємства; -зобов'язання підприємства;

-витрати підприємства за економічними елементами і його доходи за видами;

-фінансові результати діяльності підприємства;

-господарські операції з придбання товарно-матеріальних цінностей, виробництва продукції та її реалізації.

У системі фінансового обліку відображаються:

розрахунки з постачальниками і покупцями, іншими дебіторами І кредиторами;

витрати по однорідних економічних елементах;

- формування різних видів доходу, розподіл прибутку підприємства; формування знижок і націнок па реалізовану продукцію;

- формування і використання фондів і резервів підприємства та інше.

Внутрішньогосподарський(управлінський) облік -— система обробки та підготовки інформації про діяльність підприємства для внутрішніх користувачів у процесі управління підприємством.

В управлінському обліку збирається деталізована облікова інформація про витрати на виготовлення окремих видів продукції (за видами витрат) чи за окремими стадіями технологічного процесу, про ефективність виконання окремих угод чи проектів (доцільність виготовлення окремих виробів), яка після її узагальнення с основою для побудови фінансового обліку. Така інформація є комерційною таємницею підприємства, оскільки детальна обізнаність зовнішніх користувачів з інформацією про особливості технологічного процесу, структуру витрат на виробництво продукції чи формулами розрахунків може призвести до появи конкурентних структур, які заповнять ринок аналогічною продукцією, знизивши частку підприємства-винахідника. Показники в системі управлінського обліку формуються з використанням натуральних, трудових та грошових вимірників. Періодичність узагальнення інформації управлінського обліку та складання внутрішньої звітності здійснюється виходячи з потреб внутрішніх користувачів. В управлінському обліку об’єкти фінансового обліку перегруповуються тобто систематизуються за певними ознаками, що необхідні для підготовки інформації для прийняття рішень, наприклад, за центрами відповідальності, за видами продукції, замовленнями, процесами чи стадіями процесу. Необхідність ведення управлінського обліку визначається власниками, адміністрацією підприємства або вищою організацією. Як правило, його ведуть середні і великі підприємства, а за потреби — і малі.

Порядок ведення управлінського обліку — об'єкти, системи групування інформації, облікові оцінки, облікові реєстри та внутрішня звітність, періодичність її складання і подання - визначається власниками, адміністрацією підприємства або вищою організацією системи, до якої належить підприємство.

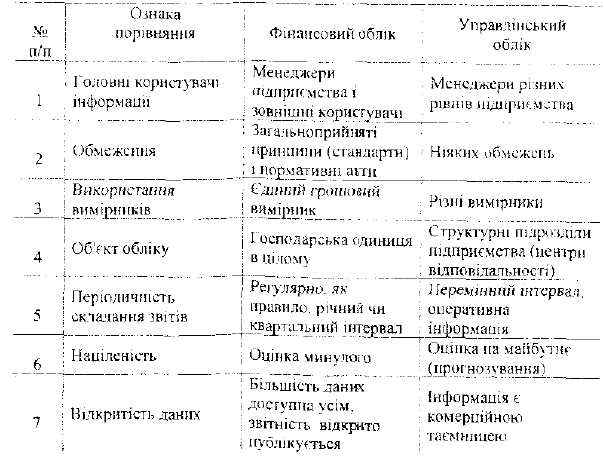

Таблиця 2.1

Порівняльна характеристика фінансового й управлінського обліку

Податковий облік - це система групування інформації для визначення податкової бази за податками на підставі первинних документів, згрупованих в відповідності з порядком, передбаченим діючим податковим законодавством.

Податковий облік ведеться з метою формування повної та достовірної інформації про порядок обліку господарських операцій, що були проведені платником протягом звітного періоду з метою оподаткування, а також забезпечення інформацією внутрішніх та зовнішніх користувачів для контролю за вірністю нарахування, повнотою та своєчасністю перерахування податків до відповідних бюджетів.

Законодавчо сформульовані лише загальні принципи організації податкового обліку. Як його вести кожен бухгалтер має визначити самостійно. Якщо наприклад для ведення бухгалтерського обліку затверджені певні форми реєстрів обліку (журнали-ордери тощо), то в податковому обліку таких форм не існує.

Головна задача податкового обліку - сформувати повну та достовірну інформацію про те, як врахована для цілей оподаткування господарська операція.

Підтвердженням даних податкового обліку є:

первинні облікові документи;

аналітичні реєстри податкового обліку;

розрахунок податкової бази, тощо.

Податковий облік передбачає нову методологію обліку, повний обліковий цикл, незалежний від бухгалтерського обліку, який ведеться в реєстрах податкового обліку (реєстри господарських операцій, стану розрахунків, одиниці податкового обліку, декларації).

Порядок ведення податкового обліку встановлюється наказом про облікову політику. Облікова політика для цілей оподаткування застосовується

послідовно від одного періоду до іншого. Крім того, підприємство мас право відобразити в податковій політиці питання, за якими існують протиріччя або рішення яких відсутнє на законодавчому рівні (віднесення до малоцінних та швидкозношуваних предметів або основних засобів, амортизація, метод списання запасів, обов'язкові доплати робітникам по підприємству тощо).

Оскільки підприємство самостійно повинно розробляти систему податкового обліку, то ці питання мають бути висвітлені в наказі, а форми реєстрів податкового обліку та порядок відображення в них аналітичних даних потрібно навести в додатках до наказу.

На підставі вищенаведених норм податкового законодавства можна зазначити, що вся сукупність питань облікової політики для цілей оподаткування поділяється на методичні та організаційно-технічні способи ведення податкового обліку.

Методичні - це способи формування інформації для правильного нарахування податків та зборів.

Організаційно-технічні - це способи організації технологічного процесу податкового обліку, які визначають:

- організацію роботи бухгалтерського підрозділу в частині податкового обліку (або податкової служби та порядок її взаємодії з бухгалтерською);

- склад, форму та способи формування аналітичних реєстрів податкового обліку;

- організацію документообігу, порядок зберігання документів, податкової звітності та реєстрів податкового обліку.

Предметом податкового обліку, як однієї із складових бухгалтерського обліку, являється господарська діяльність підприємства. Однак податковий облік направлено в першу чергу на нарахування та сплату податків. Тому і предмет податкового обліку необхідно розглядати в більш вузькому розумінні.

Об'єктом оподаткування (тобто те, що обкладається податком) є дохід (прибуток), добавлена вартість продукції (робіт, послуг), вартість певних товарів, спеціальне використання природних ресурсів, майно юридичних і фізичних осіб. Існують також інші об'єкти оподаткування.

Бухгалтерський і податковий облік мають різні цілі.

Бухгалтерський облік має на меті надання достовірної інформації про фінансовий стан підприємства для потенційного інвестора, податковий облік виконує фіскальні і регуляторні функції. Тому певні розбіжності між зазначеними системами обліку будуть існувати завжди.

Поряд з цим бухгалтерський облік - це упорядкована система регістрі в,

із затвердженим Планом рахунків, своєю аналітикою, завдяки чому досягається досить високий рівень об'єктивності фінансових показників. На сьогодні бухгалтерський облік в Україні базується на Положеннях (стандартах) бухгалтерського обліку, які відповідають вимогам міжнародних стандартів бухгалтерського обліку і в найбільшому ступені інтегровані до системи обліку Євросоюзу. Це надзвичайно важливий аспект в світлі обраного Україною напрямку розвитку економіки - європейського вибору розвитку інвестиційної моделі економіки.

Відповідно до пункту 2 статті 3 Закону України "Про бухгалтерський облік та фінансову звітність в Україні" (996-14) бухгалтерський облік є обов'язковим видом обліку, який ведеться підприємством. Фінансова, податкова, статистична та інші види звітності, що використовують грошовий вимірник, грунтуються наданих бухгалтерського обліку.

Таким чином, вся статистична звітність щодо обсягів виробництва, прибутковості (збитковості), обсягів експорту (імпорту), фінансових інвестицій і, нарешті, валового внутрішнього продукту базується на даних фінансової звітності, основою якої є бухгалтерський облік, а зазначені макроекономічні показники є вирішальним фактором прийняття управлінських державних рішень.

Тому, незалежно від призначення двох систем обліку - податкового та бухгалтерського, завжди існує необхідність співставності двох систем і виявлення причин розбіжностей, якщо показники однієї системи різко відрізняються від іншої системи.

У зв'язку з цим виникає необхідність спрощення податкового обліку, максимального наближення його показників до системи бухгалтерського обліку, що є надзвичайно важливим моментом щодо підвищення контрольованості господарських операцій та упередження ухилень від оподаткування. Система подвійного обліку є обтяжливою для платників податків і завищує собівартість, є складною в адмініструванні податкових надходжень, перешкоджає в питаннях прогнозування доходної частини бюджету, оскільки плани економічного розвитку економіки використовують статистичні дані і не можуть використовувати податкову звітність як таку, що надає звітність не повного кругу господарських суб'єктів, а лише платників податків.

Світова практика знає декілька варіантів поєднання бухгалтерського та податкового обліків, але всі вони беруть за основу дані бухгалтерського обліку.

Найпоширеніші методи використання даних бухгалтерської звітності у податковому обліку:

Перший метод - це коли за основу, для визначення податкової

бази приймається оподатковуваний прибуток, визначений за даними бухгалтерського обліку, який потім коригується (метод реконсолідації). Гака система застосовується в США, Казахстані, Молдові.

Другий метод - фінансовим прибуток коригується згідно з податковим законодавством і визначається оподатковуваний прибуток (застосовується в Німеччині, Бельгії, Франції. Нідерландах).

Для України у зв'язку з переходом на національні стандарти, найбільш раціональним вбачається варіант формування оподатковуваної бази шляхом коригування фінансового прибутку на суми доходів та витрат, які з метою оподаткування виключаються чи додаються до даних фінансової звітності, і на цій основі визначається об'єкт оподаткування.