Теми 1. Загальна характеристика бухгалтерського обліку, його предмет і метод.

План

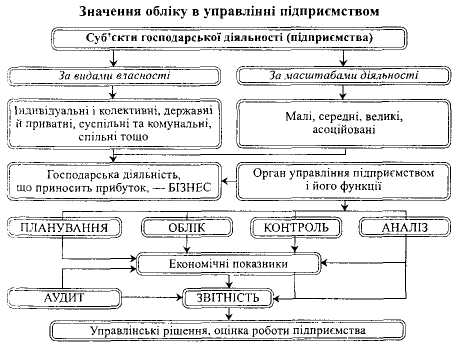

Поняття, загальна характеристика господарського обліку, його місце в системі управління підприємством.

2. Види господарського обліку.

3. Основні принципи бухгалтерського обліку та фінансової звітності.

4. Регламентація бухгалтерського обліку.

5. Предмет і об’єкти бухгалтерського обліку.

6. Класифікація господарських засобів і джерел їх формування.

7. Метод бухгалтерського обліку.

8. Особливості застосування методичних прийомів бухгалтерського обліку в умовах його автоматизації.

Література: [ 1, 17, 18, 23, 27, 30, 31]

Поняття, загальна характеристика господарського обліку, його місце в системі управління підприємством.

Управління будь-яким підприємством вимагає систематичної інформації про здійснювані господарські процеси, їх характер і обсяг, про наявність матеріальних, трудових і фінансових ресурсів, їх використання, про фінансові результати діяльності. Основним джерелом такої інформації є дані поточного бухгалтерського обліку, які систематизуються у звітність. Така звітність має велике значення, оскільки використовується не тільки для економічного аналізу діяльності окремого підприємства з метою одержання інформації, необхідної для управління, а й для узагальнення результатів у масштабі галузей і народного господарства в цілому.

Розвиток господарських зв'язків в умовах ринку значно розширює кількість користувачів обліковою і звітною інформацією. Ними є не тільки працівники управління, безпосередньо пов'язані з підприємництвом, а й зовнішні користувачі інформації, які мають прямий фінансовий інтерес: банки — при вирішенні питання про надання кредитів; постачальники — при укладенні договорів на поставку товарно-матеріальних цінностей; інвестори, засновники, акціонери, яких інтересує рентабельність вкладеного капіталу і можливість одержання доходів (дивідендів). Значний інтерес облікова інформація має також для працівників податкових і фінансових служб, органів Державної статистики й управління.

Облікова інформація використовується ними за такими напрямками:

1. Для прийняття обґрунтованих стратегічних та поточних рішень.

Стратегічні рішення, що приймаються користувачами на перспективу з метою отримання в майбутньому більших прибутків або доходів, можна поділити на такі основні типи:

Інвестиційні рішення — рішення про формування певного розміру власного капіталу, який би задовольнив потреби власників та вимоги кредиторів.

Рішення про діяльність — вибір виду діяльності, який в умовах наявних обмежених ресурсів та з урахуванням кваліфікації персоналу буде найбільш вигідним.

Рішення про просування продукції (робіт, послуг) — визначення оптимальної ціни продукції (робіт, послуг) з урахуванням цін конкурентів, вартості її виготовлення на даному підприємстві, рівнем заповнення ринку та можливостями її просування (можливі витрати на рекламу тощо).

На основі облікової інформації менеджери підприємств приймають поточні рішення щодо цін та вигідності окремих угод, проектів, оцінки та переоцінки майна. Тип рішення, яке приймається менеджером, залежить від його рівня в ієрархії управління підприємством, а отже, і від можливостей в отриманні облікової інформації.

Процес прийняття рішень можна поділити на такі кроки (рис. 1.1):

![]()

Рис. 1.1. Загальна модель прийняття рішень користувачами

Вибір оптимальних рішень серед існуючих альтернатив здійснюється користувачами виходячи з функції корисності, за якою результат, що має найвищу оцінку, вважається найбільш корисним. При цьому важливими є витрати на пошук оптимального варіанта. Вони повинні бути зіставними з очікуваною корисністю. Результат прийняття рішень залежить також від індивідуальних особливостей користувачів облікової інформації, від їх ставлення до ризику. Чим ризикованішим є прийняте рішення, тим більша потенційна можливість отримання вищих прибутків. Різниця між очікуваними сумами виграшів при виборі альтернативних буде премією за ризик.

2. Виявлення економічного ефекту від прийнятих рішень.

Бухгалтерські звіти, що складаються з різною періодичністю, дозволяють користувачам виявити економічний ефект від прийнятих стратегічних рішень, вплив поточних рішень на реалізацію стратегічних та сукупний ефект від низки прийнятих рішень на будь-якій стадії їх реалізації. Для цього складаються прогнозні та фактичні кошториси витрат, проводиться аналіз їх виконання, досліджуються фактори, що впливають на відхилення від кошторисів. За даними обліку та звітності здійснюється порівняння фактично отриманих доходів та здійснених витрат і визначається результат діяльності підприємства.

3. Вивчення потреби в майні, його структурі та напрямках формування.

Для забезпечення безперебійної та ефективної діяльності підприємство повинно мати певну кількість майна. За його нестачі можуть бути перерви в процесах виробництва чи торгівлі, що призводить до додаткових втрат. Наприклад, підприємство займається виробництвом морозива, однак його виробничих потужностей недостатньо, щоб задовольнити потреби споживачів у теплу пору року. В результаті частину ринку захоплюють конкуренти, до продукції яких споживачі поступово звикають. Підприємство зазнає безсумнівних втрат. При цьому зайве нагромадження майна також не корисне на підприємстві, оскільки, по-перше, вилучаються обігові кошти на його придбання; по-друге, з'являються додаткові витрати на його обслуговування. Облік повинен давати відповіді на питання: скільки і яких потрібно підприємству основних засобів, запасів, грошей? чи слід для їх придбання користуватись позиками? якими є борги інших підприємств перед даним на визначений момент і скільки воно заборгувало? яким с рівень механізації та автоматизації виробництва та ефект від їх запровадження?

4. Забезпечення інших інформаційних потреб користувачів.

Інформація, отримана з бухгалтерського обліку, також може використовуватись для:

оцінки якості управління підприємством та його підрозділами;

оцінки здатності підприємства своєчасно виконувати свої зобов'язання;

визначення забезпеченості виконання зобов'язань підприємства;

визначення суми дивідендів, що підлягають розподілу;

регулювання діяльності підприємства;