3. Місце державних фінансів у фінансовій системі країни

Основним призначенням держави є забезпечення фінансовими ресурсами тих потреб, які не можуть бути вирішені через ринковий механізм, тобто через попит та пропозицію. Держава має будувати свою фінансову політику, головним завданням якої є пошук оптимальної моделі перерозподілу фінансових ресурсів з метою прискорення зростання матеріального виробництва і добробуту населення. Для побудови такої моделі потрібно визначити рівень втручання держави у господарську діяльність виробничих структур через податки, збори, платежі, а також рівень зобов'язань держави стосовно соціального забезпечення своїх громадян, що в свою чергу визначає частку валового національного продукту, яка має зосереджуватися в інституціях, створюваних державою.

При цьому необґрунтовано висока централізація фінансових ресурсів визначає надмірне втручання держави в перерозподіл валового національного продукту (ВНП) і, відповідно, призводить до негативних наслідків: підриває стимули до праці, знижує темпи економічного зростання тощо. Водночас невтручання держави в процес перерозподілу ВНП також має негативні наслідки – стримує розвиток освіти, науки, погіршує соціальне забезпечення. Отже, на сучасному етапі розвитку продуктивних сил суспільства зростає роль держави як специфічного внутрішнього стабілізатора соціально-економічного розвитку будь-якої економіки. Суспільство делегує державі не тільки частину своїх соціальних та політичних прав, а й певну частину прав економічних, внаслідок чого підвищується роль держави в координації економічної взаємодії.

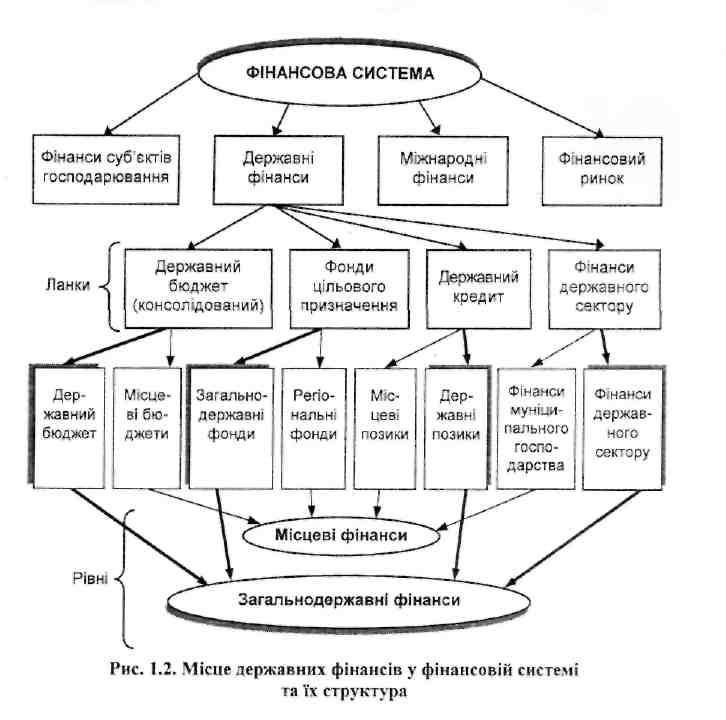

Роль державних фінансів в суспільстві передусім визначається їх місцем у фінансовій системі. Фінансова система являє собою сукупність взаємопов'язаних сфер і ланок фінансових відносин, які відображають специфічні форми і методи обміну, розподілу і перерозподілу ВВП. У структурі фінансової системи умовно виділяють чотири рівні:

мікроекономічний, який включає фінанси суб'єктів господарювання;

макроекономічний, який уособлює державні фінанси: державний бюджет, державний кредит, фонди цільового призначення, фінанси державного сектору;

рівень світового господарства - міжнародні фінанси: міжнародні розрахунки, фінанси міжнародних організацій, міжнародні фінансові інституції;

узагальнюючий рівень - фінансовий ринок: ринок грошей та ринок капіталів.

На підставі наведеної вище структури фінансової системи можна схематично визначити місце в ній.

Отже, як бачимо з рисунку, макроекономічний рівень державних фінансів можна структурувати за двома напрямками: ланками і рівнями. Рівні визначають розмежування державних фінансів відповідно до органів влади й управління, тобто рівень загальнодержавних та місцевих фінансів. Ланки характеризують форми фінансових відносин і включають державний (консолідований) бюджет країни, фонди цільового призначення, державний кредит та фінанси державного сектору. У структурі державних фінансів центральне місце належить саме державному бюджету. Саме бюджет характеризує фінансове становище країни. Централізовані та децентралізовані фонди цільового призначення певною мірою доповнюють державний бюджет, проте їх специфіка полягає у тому, що ці фонди мають строго цільове призначення і на інші цілі не використовуються.

Як уже наголошувалось, державний бюджет є головним фінансовим планом країни, основним інструментом державного регулювання соціально-економічних процесів. Сукупність усіх видів бюджетів, що створюються в певній країні відповідно до її бюджетного устрою, називається бюджетною системою.

Бюджетний устрій визначає, яким чином здійснюється побудова бюджетної системи. В унітарних країнах бюджетна система є, як правило, дворівневою та включає державний та місцевий бюджети. У країнах з федеральним устроєм бюджетні системи є три- або чотирирівневими і складаються з федерального бюджету, бюджетів членів федерації, місцевих бюджетів та бюджетів земель. У кожній державі надходження до бюджету безпосередньо залежать від стану виробництва. Економічна нестабільність і спад виробництва негативно впливають на формування доходів та фінансування видатків бюджету. Бюджет, його доходна частина прямо пов'язані з державною програмою соціально-економічного розвитку. Тому політика формування доходів і видатків є важливою складовою забезпечення економічного зростання та стабільності економіки.

Лекція 1.2. Менеджмент державних фінансів

План

1. Теоретичні засади менеджменту державних фінансів

2. Об’єкт та суб’єкт менеджменту державних фінансів, його фінансовий механізм

3. Правове поле менеджменту державних фінансів

1. Теоретичні засади менеджменту державних фінансів

У сучасних умовах посилюється роль і значення управління фінансовими ресурсами, що перебувають у розпорядженні держави. Управління державними фінансами — це сукупність форм і методів цілеспрямованого впливу держави на формування й використання централізованих і децентралізованих фінансових ресурсів, що перебувають у розпорядженні державних органів управління.

Менеджмент державних фінансів має внутрішню організаційну структуру відповідно до сфери управлінні. Існує дві класифікації менеджменту:

в залежності від рівнів державних фінансів виділяють: менеджмент загальнодержавних фінансів та менеджмент місцевих фінансів;

в залежності від ланки державних фінансів виділяють: бюджетний менеджмент, менеджмент фондів цільового призначення, менеджмент державним кредитом та менеджмент фінансів державного сектору.

Понад 70 % фінансових ресурсів держави становлять кошти бюджету, тому бюджетний менеджмент є центральною ланкою управління державними фінансами. Бюджетний менеджмент спрямований на управління бюджетними ресурсами в процесі їх руху на всіх етапах бюджетного процесу.

До Першої світової війни (1914 р.) економічна наука, дотримуючись принципу свободи підприємництва, виступала проти втручання держави та її фінансів в економіку. Держава ХVІІІ — початку ХХ ст. — це «нічний сторож», що охороняє мир, власність і правопорядок, але ні в якому разі не суб’єкт господарювання. Уся система централізованих грошових фондів акумулювала тоді порівняно невелику частку національного доходу, що не перевищувала на початок 20-х років ХХ ст. 15 % ВВП. Хоча ще з 1830-х років відносні й абсолютні показники величин державних видатків починають зростати. Першим, хто це помітив і зробив відповідний прогноз, був економічний радник О. фон Бісмарка А. Вагнер. Він поділив економіку на два сектори — державний і приватний і сформулював «закон зростаючої державної активності». Відповідно до цього закону в усіх країнах, де швидко розвивається промисловість, державні видатки повинні збільшуватись більш високими темпами, ніж обсяги виробництва і національні доходи. У наші дні геніальні прогнози А. Вагнера порівнюють з пророцтвами М. Нострадамуса.

Процес державного регулювання виробництва і розподілу посилився в період світової економічної кризи 1929—1933 рр.

Економічна теорія Дж. Кейнса (1883—1946) обґрунтовує необхідність втручання держави в економіку в умовах нестабільного розвитку. Основним інструментом такого втручання повинні були стати державні видатки. З метою активізації підприємницької діяльності і зростання національного доходу та ліквідації безробіття держава, на думку Дж. Кейнса, повинна не тільки нарощувати обсяг своїх видатків, а й впливати на особисте та інвестиційне споживання. Представники неоконсервативного напряму, який сформувався із неокласичної школи, розробили теорію «економіки пропозиції», згідно з якою на державу та її фінансову систему покладалось стимулювання науково-технічного прогресу і забезпечення довгострокового економічного зростання.

Наприкінці ХХ ст. держава перетворилась на великого підприємця, споживача й інвестора, банкіра, позичальника й експортера капіталу. Економічна наука все більше надає перевагу ринковій системі, законам бізнесу, практичній діяльності у будь-якій сфері економіки, оскільки матеріальні потреби безмежні, а ресурси обмежені, регулювання економічних процесів здійснюється постійно через фіскальну політику і трансфертні платежі з бюджету.

Механізм функціонування державних видатків все активніше сприяє розвиткові внутрішнього та розширенню зовнішніх ринків збуту. Зросло втручання держави у сферу міжнародних валютних, фінансових кредитних відносин та товарного обміну. Збільшився експорт державного капіталу, ще вагомішим стало його місце в загальному обсязі капіталу, що експортується. Отже, державні видатки стали одним із основних інструментів концентрації та централізації капіталу, збільшення нагромаджень у національній економіці.

2. Об’єкт та суб’єкт менеджменту державних фінансів, його фінансовий механізм

Управління державними фінансами — це сукупність форм і методів цілеспрямованого впливу держави на формування і використання централізованих і децентралізованих фондів фінансових ресурсів, що знаходяться в розпорядженні державних органів управління.

Управління фінансами ґрунтується на знаннях економічних законів розвитку суспільства, закономірностей розподілу валового внутрішнього продукту між державою та суб'єктами господарської діяльності, державою і населенням, між галузями економіки і територіями. Воно здійснюється через фінансовий механізм, котрий є системою взаємопов'язаних елементів, за допомогою яких здійснюється цілеспрямований вплив у цілому на господарську і зокрема фінансову діяльність на всіх рівнях економічної системи.

Управління фінансами включає об'єкт і суб'єкт. Об'єктом управління є централізовані й децентралізовані фонди фінансових ресурсів, що створюються і використовуються в усіх ланках державних фінансів.

Суб'єкт управління – це фінансовий апарат, що зосереджується у фінансових службах міністерств, відомств, об'єднань, підприємств і організацій, апараті Міністерства фінансів України, місцевих фінансових органах, Державній податковій адміністрації України, Державному казначействі України, Державній контрольно-ревізійній службі України, інших фінансових інститутах. Усі зазначені підрозділи фінансового апарату мають свої функції і сферу впливу на фінансові відносини в державі.

Суб'єкт управління фінансами впливає на об'єкт через фінансовий механізм. Основними формами цього впливу є фінансове планування і прогнозування, фінансове регулювання, стимулювання, фінансовий облік і контроль. Форми, як і методи впливу, здійснюються при використанні певних фінансових інструментів, до яких належать фінансові норми, фінансові ліміти, стимули, санкції тощо.

Центральне місце в управлінні фінансами посідає фінансове планування й прогнозування. У процесі планування й прогнозування проводиться оцінка стану фінансів у державі, в підприємницьких структурах, в установі чи організації, виявляються можливості щодо збільшення фінансових ресурсів, їхнього ефективнішого використання, скорочення непродуктивних витрат. При прогнозуванні використовується великий обсяг інформації, що дає змогу глибше дослідити ситуацію, що склалася, і на цій основі прийняти обґрунтовані рішення.

В умовах становлення ринкової економіки фінансове прогнозування передбачає застосування більшого переліку прийомів і методи? Це насамперед вільні ціни, попит і пропозиція, ринок капіталів, конкуренція тощо. Отже, слід ураховувати особливості ринку — швидку змину кон'юнктури, можливості додаткового перерозподілу ресурсів через комерційні банки, фондові біржі, акціонерні товариства й компанії.

Фінансове регулювання як елемент управління фінансами застосовується для підтримання оптимальної структури виробництва і розподілу. Воно полягає у використанні різноманітних інструментів впливу. Це податки, дотації, різні виплати, за допомогою яких держава досягає поставлених цілей і усуває ті проблеми функціонування фінансів, котрі не можуть бути вирішені лише за допомогою ринкових механізмів.

Стимулювання в системі управління фінансами покликане забезпечити розвиток тих явищ і процесів, які мають на цьому етапі пріоритетне значення, або тих, які за інших однакових умов мають недостатньо сприятливі умови для саморозвитку. Використовуючи фінансові методи, держава передусім за допомогою податкових пільг та пільгового кредитування створює сприятливі умови для розвитку таких явищ і процесії?.

Облік і контроль як елементи управління здійснюються в процесі прогнозування, регулювання і стимулювання. Вони дають змогу виявити відхилення фактичного використання фінансових ресурсів від передбачуваного програмами, бюджетом, іншими фінансовими планами, виявити резерви щодо зростання фінансових ресурсів спрямувати їхнє використання в найраціональнішому напрямі.

Усі елементи управління фінансами тісно взаємопов'язані і складають одне ціле. В сучасних умовах об'єктивно виникає потреба посилення наукового обґрунтування управлінських рішень щодо фінансів, розширення і вдосконалення форм і методів управління фінансами.

Управління державними фінансами базується на таких основних принципах, як планомірність, системність, цілеспрямованість, стратегічна спрямованість.

Принцип планомірності реалізується через систему фінансових планів і прогнозів як за окремими видами фінансової діяльності, так і в цілому по суб'єкту господарювання. При плануванні здійснюється облік усіх видів ресурсів підприємства, забезпечується їх збалансованість.

Планування і прогнозування в управлінні державними фінансами має за мету виявлення джерел фінансових ресурсів, їх використання для збільшення грошових доходів і надходжень держави.

Принцип системності знаходить своє відображення в стратегії і тактиці управління фінансами, в поставленій меті і завданнях, методах і прийомах їх досягнення. Цей принцип орієнтований на розробку таких управлінських рішень в галузі фінансів, які відповідають фінансовій стратегії держави і враховують поточні особливості її реалізації.

Принцип цілеспрямованості полягає в тому, що управління державними фінансами завжди орієнтується на певні цілі. Вибір цілей і методів їх реалізації залежить від багатьох факторів, у тому числі рівня державного регулювання, існуючої законодавчої бази, виду діяльності. Вирішуючи поточні, тактичні ціпі і завдання, управління державними фшансами завжди спрямоване на реалізацію стратегічних установок.

Принцип стратегічної спрямованості певною мірою пов'язаний з принципом цілеспрямованості. Орієнтація на стратегічні цілі завжди повинна бути присутня в управлінні державними фінансами. Держава не може здійснювати свою фінансову діяльність, якщо не сформулює і не буде реалізовувати своєї стратегії. На кожному етапі розвитку можуть бути різні стратегічні орієнтири. При формулюванні стратегічних цілей необхідно чітко уявляти можливість їх досягнення на деякому часовому проміжку.

Крім розглянутих принципів, слід відзначити, що управління державними фінансами як система орієнтується і на такі найважливіші принципи:

врахування досвіду минулого й екстраполяція його на майбутнє;

врахування тенденцій розвитку системи і можливих змін внутрішніх і зовнішніх факторів;

врахування стратегічних цілей і перспектив;

чітка постановка поточних завдань;

контроль за виконанням прийнятих рішень.

3. Правове поле менеджменту державних фінансів

Правове регулювання фінансових процесів, що виникають при створенні та використанні фондів фінансових ресурсів, є однією з форм управління з боку держави економічним і соціальним розвитком. Усі дії держави в сфері фінансів мають ґрунтуватися на правових актах. Ці акти виконують такі основні функції: визначають період, на який поширюється дія правової норми на осіб щодо мобілізації та використання фондів фінансових ресурсів; є підґрунтям для вжиття відповідних заходів щодо виконання правових норм.

Суб'єктами фінансових правових відносин є держава, громадяни й підприємницькі структури. Усі фінансово-правові відносини виникають і припиняються на законодавчій основі. Вони можуть припинятися також у випадках, встановлених законом, наприклад, у разі сплати платежів, використання передбачених асигнувань тощо.

Правові норми, що регулюють фінансові відносини, становлять систему фінансового права, яка ґрунтується на конституції держави. Так, Конституцією України передбачено, що кожний громадянин зобов'язаний сплачувати податки й збори в порядку й розмірах, встановлених законом. Громадяни повинні щорічно подавати до податкових інспекцій за місцем проживання декларації про свій майновий стан та доходи за минулий рік у порядку, встановленому законом.

Конституцією передбачено, що до повноважень Верховної Ради України належить затвердження Державного бюджету України, ухвалення рішень щодо звіту його виконання. Виключно законами України визначаються: державний бюджет і бюджетна система України, система оподаткування, податки й збори; основи створення й функціонування фінансового, копійчаний, кредитного та інвестиційного ринків; статус національної валюти, а також статус іноземних валют на території України; порядок утворення й погашення державного внутрішнього й зовнішнього боргу; порядок випуску та обігу державних цінних паперів, їхні види й типи.

Окремі статті Конституції присвячуються бюджетній системі. Так, Конституцією України передбачено, що бюджетна система України будується на засідках справедливого й неупередженого розподілу суспільного багатства між громадянами й територіальними громадами. Виключно Законом "Про Державний бюджет України" визначаються будь-які видатки держави на загальносуспільні споживи, розмір і цільове спрямування цих видатків. Держава прагне до збалансованості бюджету. Регулярні звіти про доходи й видатки Державного бюджету України мають бути оприлюднені. Державний бюджет України затверджується щорічно Верховною Радою України на період із 1 січня до 31 грудня, а за виняткових обставин - на інший період.

Кабінет Міністрів України не-пізніше 15 вересня поточного року подає до Верховної Ради України проект Закону "Про Державний бюджет України" на наступний рік. Разом із проектом закону подається доповідь про хід виконання Державного бюджету України поточного року. Кабінет Міністрів України відповідно до закону подає до Верховної Ради України звіт про виконання Державного бюджету України. Поданний звіт має бути оприлюднений. Контроль за використанням коштів Державного бюджету України від імені Верховної Ради України здійснює Рахункова палата. Конституцією України на Кабінет Міністрів як вищий орган виконавчої влади покладено завдання проведення фінансової, цінової, інвестиційної та податкової політики. Він також розробляє проект Закону "Про Державний бюджет України" і забезпечує виконання затвердженого Верховною Радою України Державного бюджету України, подає до Верховної Заради України звіт про його виконання.

Аналогічні положення щодо державних фінансів мають місце в конституціях майже усіх країн світу, а в деяких із них державним фінансам відведено цілі розділи. На основі конституції приймається низка законів, що регулюють окремі сфери фінансових відносин. Це насамперед Бюджетний кодекс України, Закон України "Про систему оподаткування України" та інші.

Лекція 1.3. Державна фінансова політика України

План

1. Зміст та значення фінансової політики

2. Фінансовий механізм та його роль у реалізації фінансової політики

3. Напрямки реалізації державної фінансової політики в Україні

1. Зміст та значення фінансової політики

Фінансова політика пов‘язана з процесом прийняття рішень у галузі політики, економіки, фінансів і соціальній сфері. Фінансова політика є складовою економічної політики держави, в якій конкретизуються головні напрями розвитку народного господарства, визначаються загальний обсяг фінансових ресурсів, їх джерела та напрями використання, розробляється механізм регулювання та стимулювання соціально-економічних процесів фінансовими методами.

Водночас фінансова політика — відносно самостійна сфера діяльності держави, найважливіший засіб реалізації політики держави у будь-якій сфері суспільної діяльності.

Фінансова політика є складовою економічної політики держави (слайд).

Фінансова політика – сукупність фінансових відносин, пов’язаних з формуванням, мобілізацією і розміщенням фінансових ресурсів та з обміном, розподілом і перерозподілом вартості створеного на основі їх використання ВВП, а за певних умов і національного багатства.

Основною метою фінансової політики є оптимальний розподіл ВВП між галузями народного господарства, соціальними групами населення, територіями. На цій основі мають забезпечуватися стійке зростання економіки, удосконалення її структури, поліпшення добробуту населення (слайд).

Головне завдання фінансової політики — це забезпечення відповідними ресурсами реалізації тієї чи іншої державної програми соціально-економічного розвитку (слайд).

Фінансова політика держави спрямована на мобілізацію, розподіл та перерозподіл фінансових ресурсів. В основі цих операцій лежить вибір:

— джерел та методів формування фінансових ресурсів;

— суб'єктів — власників чи розподілювачів фінансових ресурсів;

— пріоритетних напрямів використання фінансових ресурсів;

— ступеня централізації фінансових ресурсів у рамках держави.

Ці завдання вирішують залежно від сутності та функцій держави.

Механізм реалізації фінансової політики держави включає такі елементи:

— розробка концепції розвитку фінансової системи держави;

— визначення основних напрямів використання фінансової системи в економічній політиці держави;

— складання цільових програм щодо розвитку загальнодержавних та територіальних фінансів;

— розробка конкретних заходів реалізації концепції, напрямів та програм.

Фінансова політика охоплює монетарну (грошово-кредитну) та фіскальну політики.

Монетарна політика являє собою комплекс дій та заходів у сфері грошового ринку. Її механізм засновується на пропозиції грошей та їх вартості як фінансових ресурсів.

Фіскальна політика здійснюється шляхом впровадження різноманітних методів мобілізації державних доходів та розподілу цих коштів за окремими напрямками державних видатків. Вона поділяється на бюджетну (формування бюджету держави, його збалансування, розподіл бюджетних коштів) та податкову політики (установлення видів та співвідношення податків, визначення платників та підходів до них).

Фінансова політика держави як макроекономічний механізм управління включає стратегію і тактику.

Фінансова стратегія включає дії держави щодо стратегічного розвитку її фінансової системи. Вона розуміється як загальний напрям і методи досягнення поставленої мети і спрямована на вироблення цільових програм, для реалізації яких необхідні час і великі фінансові ресурси. Це політика, що розрахована на довготермінову перспективу і вирішення глобальних завдань соціально-економічного розвитку країни.

Фінансова тактика — це поточна політика, спрямована на вирішення конкретних завдань відповідного періоду, що випливають із розробленої фінансової стратегії. Вона включає конкретні методи та засоби досягнення поставленої мети за конкретних умов, що дають змогу зосередити зусилля на варіантах рішення, які не суперечать прийнятій стратегії.

Фінансова політика реалізується за двома напрямами: регламентування фінансових відносин у суспільстві та здійснення поточної фінансової діяльності. Регламентування фінансових відносин характеризує стратегію фінансової політики, а поточна фінансова діяльність — її тактику.

З погляду основних напрямів впливу фінансів на економіку країни до складу фінансової політики держави входять:

Бюджетна політика — діяльність державних органів влади і управління стосовно формування, виконання та регулювання державного бюджету країни з метою забезпечення соціально-економічного розвитку та стратегічних пріоритетів держави. Бюджетна політика виражається у формах і методах мобілізації бюджетних ресурсів та використанні їх на різні потреби держави (включно з податками і податковими пільгами, санкціями, бюджетними стимулами у вигляді дотацій та субвенцій), визначенні джерел фінансування бюджетного дефіциту, принципів взаємовідносин між окремими ланками бюджетної системи тощо.

Податкова політика характеризує діяльність держави у сфері встановлення, правового регламентування та організації справляння податків і податкових платежів у централізовані фонди грошових ресурсів держави. Формуючи свою податкову політику, держава шляхом збільшення або скорочення частки податкових надходжень, зміни форм оподаткування та податкових ставок, тарифів, звільнення від оподаткування окремих галузей виробництва, територій, груп населення сприяє зростанню або спаду господарської активності, створенню сприятливої кон'юнктури на ринку, умов для розвитку пріоритетних галузей економіки, реалізації збалансованої соціальної політики.

Грошово-кредитна політика — комплекс дій і заходів держави у сфері грошового та кредитного ринків, наприклад регулювання інфляції і курсу національної грошової одиниці, забезпечення своєчасних розрахунків шляхом регламентації функціонування банківської системи та стабільності грошового обігу через управління емісією, подальше розширення безготівкових форм розрахунків банківських установ із фізичними особами у різних сферах їх обслуговування тощо. Основні складові грошово-кредитної політики: емісійна, цінова, валютна та безпосередньо кредитна політики. Грошово-кредитна політика забезпечує економіку повноцінною та стабільною національною валютою, регулює грошовий обіг відповідно до потреб економіки з метою стимулювання економічного зростання за низького рівня інфляції і безробіття та сприяє залученню кредитних інституцій до фінансування інвестиційних проектів.

Завдяки митній політиці держава захищає свої інтереси у сфері розширення чи скорочення експорту або імпорту, застосовуючи систему митних платежів або певний митний режим. Митна політика може реалізовуватися у формі протекціонізму (політики, спрямованої на захист та стимулювання розвитку вітчизняної економіки) і вільної торгівлі (політики, спрямованої на скасуван- шкодній міграції капіталів і робочої сили) з використанням тарифних та нєте рифних інструментів регулювання.

Боргова політика передбачає систему дій та заходів щодо уникнення або врегулювання боргових проблем держави, забезпечення чи відновлення її платоспроможності та отримання максимального ефекту від фінансування за рахунок запозичених коштів. Боргова політика визначає межі та умови державного запозичення, співвідношення між його формами, кредиторами, а також порядок і механізм погашення боргу.

Головне завдання інвестиційної політики полягає у створенні привабливого інвестиційного середовища для пожвавлення інвестиційної діяльності та нарощування обсягів інвестицій у національну економіку. У випадку активної інвестиційної політики держава широко застосовує усі можливі прямі методи регулювання, і доволі часто сама стає безпосереднім інвестором. За реалізації пасивної інвестиційної політики максимальна свобода і самостійність суб'єктів господарювання під час формування власної інвестиційної політики лімітується державою через податкову, амортизаційну, грошово-кредиту політики, систему пільг та санкцій, які мають бути адекватними інвестиційній політиці.

Крім перерахованих вище самостійних складових, фінансова політика включає певні напрями державної діяльності у галузі страхування, соціальній сфері, сфері фінансового ринку та ін.

Фінансова політика у сфері фінансового ринку відображається у прийнятті законодавчих та нормативно-правових актів щодо фінансових питань діяльності учасників ринку, регулюванні випуску та обігу фінансових активів, створенні системи захисту прав інвесторів і здійсненні фінансового контролю Дотриманням цих прав емітентами фінансових активів і особами, які здійснюють професійну діяльність на фінансовому ринку.

Фінансова політика держави в галузі страхування полягає у законодавчому та нормативно-правовому регулюванні страхової діяльності, залученні страхового ринку до вирішення важливих фінансових питань соціальне страхування, створенні цільових резервів для компенсації неспроможності с окремих страхових компаній виконати зобов'язання за договорами страхування життя, здійсненні державного нагляду за фінансовою діяльністю страховиків.

Фінансова політика у соціальній сфері визначається державним нормативно-правовим регулюванням соціального страхування, встановленням та твердженням розмірів страхових внесків, видів та розмірів соціальних виші обов'язкових вимог щодо створення страхових резервів, здійсненням фінансового контролю за дотриманням законодавства та нагляду за діяльністю державних цільових фондів.

Залежно від ступеня законодавчого чи адміністративного регламентування фінансових відносин, який характеризується тією часткою доходу, що розподіляється і споживається відповідно до чинних законів чи адміністративних рішень, розрізняють три типи фінансової політики:

жорстка регламентація;

помірна регламентація;

політика мінімальних обмежень.

Жорстка регламентація полягає у тому, що переважна частина фінансових відносин регулюється державою. Права підприємств і громадян у здійсненні фінансових операцій визначаються не стільки їх інтересами, скільки правилами, установленими законами чи адміністративними рішеннями. Така політика проводиться в умовах або адміністративної економіки і відповідної їй фінансової моделі, або в умовах обмеженості фінансових ресурсів. Подібна фінансова політика малоефективна, оскільки підриває стимули до продуктивної діяльності, адже фінансовим продуктом діяльності — доходом — більше розпоряджається держава, ніж його власники — юридичні і фізичні особи. Така політика, як правило, передбачає досить високий рівень бюджетної централізації ВВП.

Помірна регламентація здійснюється у законодавчій формі та охоплює обмежену частину фінансових відносин — взаємовідносини з державою, окремі елементи взаємовідносин на кредитному, фондовому, валютному та страховому ринках. Помірна регламентація має врівноважити інтереси держави і суспільства загалом та інтереси окремих юридичних і фізичних осіб.

Політика мінімальних обмежень спрямована на формування максимальної заінтересованості суб'єктів підприємницької діяльності та громадян в ефективному господарюванні. У даному разі в основному регламентуються тільки взаємовідносини з державою, які до того ж зводяться до мінімуму. Переважна частина фінансових відносин за таких умов регламентується на договірних засадах між окремими суб'єктами.

Залежно від завдань фінансова політика поділяється на такі види:

- політика стабілізації;

- політика економічного зростання;

- політика стримування ділової активності.

Політика стабілізації спрямована на підтримання макроекономічної рівноваги на основі сталих обсягів виробництва при стабільності цін. Її реалізація ґрунтується на забезпеченні стабільних обсягів фінансових ресурсів при сталих пропорціях розподілу і перерозподілу отриманих доходів. Розрізняють два різновиди цієї політики, які досить суттєво відрізняються один від одного. Перший — це політика стабілізації після економічного спаду, яка має стимулюючий характер. Другий — політика стабілізації в період економічного піднесення, яка має обмежувальне спрямування.

Політика економічного зростання спрямована на досягнення необхідного для країни рівня щорічного збільшення обсягів ВВП з урахуванням її потенціалу. Вона націлена на розширення обсягу фінансових ресурсів та забезпечення їх доступності як за цінами, так і за умовами залучення. Реалізація фінансової політики економічного зростання може здійснюватися трьома основними способами — через зростання державних видатків, зниження рівня оподаткування та проведення політики «дешевих грошей». Використання державних видатків як стимулу зростання ВВП відбиває прямий державний вплив на основі фінансування економічних потреб. Це фінансування відображає приплив додаткових зовнішніх ресурсів, необхідних підприємствам для розширення обсягів виробництва. Зниження рівня оподаткування веде до збільшення маси внутрішніх ресурсів підприємств. Політика «дешевих грошей» полягає у мінімізації процентних ставок за кредитами і розширює можливості підприємств у залученні кредитних ресурсів.

Політика стримування ділової активності використовується для регулювання економічного циклу з метою запобігання кризи надвиробництва чи недопущення виснаження економіки внаслідок надмірних темпів економічного зростання. Вона здійснюється такими самими способами, як і за політики економічного зростання, тільки у зворотному напрямі — скорочення державних видатків, підвищення рівня оподаткування, установлення високих процентних ставок за кредитами.

За характером реалізації фінансова політика поділяється на дискреційну та недискреційну. Дискреційна політика передбачає здійснення державою певних заходів, спрямованих на реалізацію фінансової стратегії і тактики. Конкретні заходи, стимулюючі чи стримуючі, застосовуються відповідно до ситуації, що складається на даний час в економіці та фінансах. Без здійснення цих заходів ситуація поліпшитися не може. Недискреційна політика полягає у використанні певних фінансових інструментів — «умонтованих стабілізаторів», які автоматично регулюють ситуацію в економіці.

Функції «умонтованих стабілізаторів» виконують насамперед податки, а також соціальні державні виплати, різні субсидії. Водночас повної збалансованості за допомогою вмонтованих стабілізаторів досягти важко. Тому у фінансовій практиці використовуються одночасно і «вмонтовані стабілізатори», і засоби дискреційної політики.

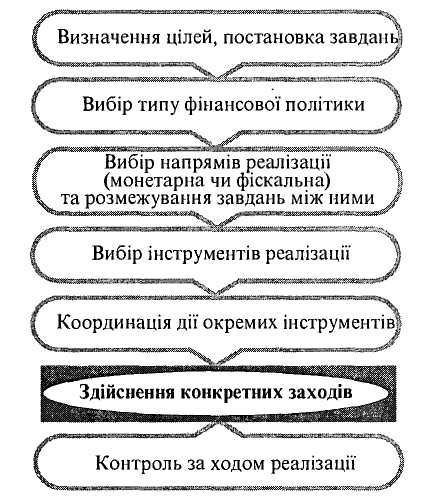

Процес формування і реалізації фінансової політики охоплює кілька етапів

Дієздатність фінансової політики залежить від ефективності діяльності держави на кожному етапі та правильності прийнятих рішень. Її формування починається з чіткого визначення цілей та постановки обґрунтованих завдань. Виходячи з цього здійснюється вибір типу фінансової політики — жорстка чи помірна регламентація, або політика мінімальних обмежень; дискреційна чи вбудованих стабілізаторів. На цій основі обираються напрями реалізації (вирішується, які завдання забезпечуються засобами монетарної, а які — фіскальної політики) та інструменти реалізації і способи забезпечення скоординованості їх дії.

На основі сформованої політики здійснюються конкретні заходи у сфері фінансів. При цьому дуже важливо забезпечити дійовість фінансових інструментів, адже результативність фінансової політики залежить як від її обґрунтованості, так і від того, як реалізуються механізми її здійснення. У зв'язку з цим вкрай важливим є контроль за ходом реалізації виробленої фінансової політики. Фінансові відносини і фінансова діяльність настільки складні та багатофакторні, що будь-які зміни в економічному середовищі можуть або змінити дію фінансових інструментів, або спрямувати їх в інший бік. Це, у свою чергу, може призвести до зовсім інших результатів, порівняно з тими, які очікувалися від даної фінансової політики.

2. Фінансовий механізм та його роль у реалізації фінансової політики

Фінансова політика реалізується за допомогою фінансового механізму, який становить досить складну систему впливу на різні сторони фінансової діяльності окремих суб'єктів. Основним вектором цього впливу є взаємовідносини держави, яка виробляє та реалізує фінансову політику, із суб'єктами господарювання, що забезпечують виробництво ВВП.

Фінансовий вплив на соціально-економічний розвиток, який лежить в основі формування і реалізації фінансової політики, здійснюється не автоматично сам по собі, а через фінансовий механізм, який відображає напрями, характер і сутність функціонування фінансів у суспільстві.

Фінансовий механізм — це сукупність фінансових методів і форм організації фінансових відносин, інструментів та важелів впливу на соціально-економічний розвиток суспільства.

Структура фінансового механізму досить складна. До структури фінансового механізму входять п'ять взаємопов'язаних елементів: фінансові методи, фінансові важелі, правове забезпечення, нормативне забезпечення, інформаційне забезпечення (слайд).

Кожна сфера та ланка фінансового механізму є складовою єдиного цілого. Вони взаємопов'язані. Разом з тим сфери та ланки функціонують відносно самостійно. Ця обставина зумовлює необхідність постійного узгодження складових фінансового механізму.

Фінансовий метод – це засіб впливу фінансових відносин на господарський процес. Фінансові методи діють у двох напрямках:

Управління рухом фінансових ресурсів;

Управління ринковими комерційними відносинами, пов’язаними зі зміною витрат і результатів, з матеріальним стимулюванням і відповідальністю за ефективне використання грошових фондів.

Серед фінансових методів особливе місце займає фінансове планування.

Фінансовий важіль є засобом дії фінансового методу. До фінансових важелів належать: прибуток, доходи, амортизаційні відрахування, економічні фонди цільового призначення, фінансові санкції, орендна плата, процентні ставки за кредитами, депозитами, облігаціями та ін.

Структурна побудова фінансового механізму складається з фінансового забезпечення і фінансового регулювання.

Правове забезпечення функціонування фінансового механізму включає законодавчі акти, постанови, накази, циркулярні листи та інші правові документи органів управління. Залучення юридичних норм дає змогу встановити єдині правила організації фінансових зв'язків, захистити економічні інтереси суспільства, проводити єдину політику у сфері фінансів, забезпечити фінансову дисципліну.

Нормативне забезпечення включає інструкції, нормативи, норми, тарифні ставки, методичні вказівки, ліміти та резерви.

Інформаційне забезпечення складається з різного типу статистичної, економічної, комерційної, фінансової та іншої інформації. Сюди належать повідомлення про фінансову стійкість і платоспроможність партнерів та конкурентів, про ціни, курси, дивіденди на товарному, фондовому, валютному ринках. Той, хто володіє інформацією, володіє і фінансовим ринком.

Основні методи фінансового впливу на соціально-економічний розвиток – це фінансове забезпечення і фінансове регулювання. Установлення пріоритетності того чи іншого методу лежить в основі визначення напрямів фінансової політики держави. Чим вищий рівень розвитку суспільства й економіки, тим більша роль фінансового регулювання.

Фінансове забезпечення регулюється на основі відповідної системи функціонування, яке може здійснюватись у трьох формах: самофінансування, кредитування, зовнішнє фінансування. Різні форми фінансового забезпечення використовують на практиці одночасно через установлення отриманого для певного етапу розвитку суспільства співвідношення між ними.

Надійність фінансового механізму визначається достатнім забезпеченням потреб кожного суб’єкта у коштах на основі оптимізації співвідношення між формами фінансового забезпечення.

Фінансове регулювання полягає у регламентуванні розподільчих відносин у суспільстві й на окремих підприємствах. Оскільки фінанси є розподільчими й перерозподільчими відносинами, то фінансові методи регулювання, по суті, — це метод розподілу. Є два методи розподілу доходів: сальдовий і нормативний. Сальдовий метод передбачає виділення підсумкового (сальдового) елемента в розподілі доходу. Нормативний метод розподілу полягає в тому, що всі елементи розподілу визначаються за нормативами, які встановлюються стосовно об'єкта розподілу.

У складі фінансового механізму створюється набір фінансових інструментів, за допомогою яких здійснюється вплив на різні сторони суспільного розвитку. Видами таких інструментів є податки, внески і відрахування, субсидії та дотації. Конкретний склад фінансових інструментів постійно змінюється залежно від завдань фінансової політики.

Управління фінансовим механізмом ґрунтується на використанні відповідних важелів. Сукупність важелів становить систему управління фінансовим механізмом. За напрямком своєї дії вони поділяються на дві групи: стимули і санкції.

Крім того, важелі керування фінансовим механізмом поділяються на окремі види. Насамперед це принципи, умови і порядок формування доходів, нагромаджень і фондів, порядок здійснення витрат, умови і принципи фінансування і кредитування.

Принципи — це основоположні елементи системи управління. Принципи визначають характер дії як окремих підсистем та їх елементів, так і механізму в цілому.

Умови формування доходів, нагромаджень і фондів, а також фінансування і кредитування визначаються відповідними законодавчими й нормативними документами.

Надзвичайно важливу роль у системі управління фінансовим механізмом відіграють норми і нормативи, особливо при застосуванні нормативного методу розподільчих відносин.

Функціонування фінансового механізму забезпечується через організаційні структури, які характеризують надбудову суспільства. Це правове регламентування, планування, організація та контроль.

3. Напрямки реалізації державної фінансової політики в Україні

Для кожної країни дієвість фінансової політики залежить від ефективності її складових, а саме: бюджетної, податкової, грошово-кредитної, інвестиційної, боргової, цінової та митної політики. Основними узагальненими напрямами вдосконалення фінансової політики є:

1. Заходи державної політики у фінансово-економічній сфері, тобто створення сприятливих умов для економічної діяльності, формування повноцінного ринкового середовища, реформування відносин власності.

2. Заходи бюджетної політики, які передбачають стабілізацію і зміцнення фінансової системи, ефективну реалізацію бюджетними засобами визначених пріоритетів державної політики. Виходячи з цього, бюджетна політика передбачає: забезпечення надійної збалансованості та реалістичності місцевих бюджетів; вдосконалення міжбюджетних відносин та істотне зміцнення місцевих фінансів; підзвітність і підконтрольність з боку громадськості усіх бюджетних і позабюджетних коштів бюджетних установ; скерування на кредитній і конкурсній основі всіх бюджетних та позабюджетних ресурсів у реальний сектор економіки тощо.

3. Заходи податкової політики, що спрямовані на: забезпечення стабільності податкової системи; забезпечення справедливості податкової системи через скорочення пільг асоціального характеру; посилення захисту прав платників податків; забезпечення дохідливості норм і процедур оподаткування для платників податків; зниження загального податкового навантаження через скорочення кількості податків і зменшення їх ставок; поступове збільшення питомої ваги прямих податків у загальних податкових надходженнях; звільнення від оподаткування доходів, нижчих за прожитковий мінімум; застосування спрощених (альтернативних) систем оподаткування для суб'єктів малого підприємництва тощо.

4. Заходи грошово-кредитної та боргової політики, а саме: підтримання стабільності національної грошової одиниці; забезпечення пріоритету національної валюти як платіжного засобу через дедоларизацію української економіки; поступове зниження рівня інфляції до 3 – 5 % на рік; зниження вартості кредитних ресурсів; зменшення державного внутрішнього і, особливо, зовнішнього боргів України, а також недопущення використання зовнішніх запозичень держави для фінансування поточних бюджетних витрат; забезпечення максимальної прозорості сфери управління державним боргом.

5. Заходи щодо ефективного формування, використання та управління фінансовими ресурсами суб’єктів господарювання, оптимізація структури активів підприємств; ресурсне збалансування процесу формування і відновлення основних фондів; збільшення обсягу і частки власних коштів в обороті; перехід на ефективні методи ціноутворення; систематичне застосування бюджетування та прогнозування фінансової діяльності; використання сучасних підходів фінансового менеджменту тощо.

Основні напрями реалізації подаково-бюджетної політики на сучасному етапі.

Мета – повернути державні фінанси до сталого рівня. План консолідації податково-бюджетного сектору включає: забезпечить такий рівень дефіциту, що зможе бути повністю профінансований ринками вже у 2011 році; чітко спрямує співвідношення рівня державного та гарантованого державою боргу до ВВП по низхідній траєкторії з метою закріплення співвідношення на рівні, нижчому за 35 % до 2015 року; а також забезпечить пропорційне зростання частки заходів, спрямованих на заощадження видатків, задля поступового зменшення податкового тиску на економіку.

Заходи щодо доходів:

• підвищення акцизного збору на бензин, сигарети з фільтром та різні види алкогольних напоїв; підвищили збір за користування радіочастотним ресурсом для мобільної телефонії; а також встановлення обмеження на перенесення збитків 2009 року, які у іншому випадку могли б «розмити» цьогорічні надходження від податку на прибуток підприємств;

• розширення бази оподаткування та забезпечення більшої уніфікованість системи оподаткування (зниження порогу обороту для платників за спрощеною системою оподаткування до 300 000 грн для фізичних осіб (із вступом у дію з 1 січня 2011 року);

• призупинення дії збору на обов’язкове пенсійне страхування з безготівкових операцій купівлі-продажу іноземної валюти за гривню;

Заходи щодо видатків

• для уникнення зростання дефіциту сектору загальнодержавного управління вживання заходів для того, щоб (і) всі запозичення, надані Аграрному фонду згідно Статті 77 Закону про бюджет на 2010 рік було повернуто до бюджету до кінця грудня 2010 року; усі видатки, пов’язані із проведенням ЄВРО 2012 було включено до бюджету; а місцеві бюджети, Фонд гарантування Зайнятості, Фонд страхуваня від непрацездатності та Фонд страхування від нещасних випадків були збалансованими у 2010 році;

• необхідність скорочення дефіциту НАК «Нафтогаз» до 1.0% ВВП у 2010 році та подальшої ліквідації цього дефіциту, із одночасним забезпеченням захисту для найбільш уразливих верств населення.

Умовні зобов’язання

• для утримання під контролем загального рівня державного боргу в умовах податково-бюджетної невизначеності, обсяг державних гарантій у 2010 році становитиме не більше 15 млрд. грв. (кількісний критерій ефективності).

Основні напрями реалізації митно-тарифної політики на сучасному етапі.

Проаналізувавши основні концептуальні напрямки теорії міжнародної торговельної політики, можна зробити висновок, що митно-тарифна політика країн, що розвиваються, та країн з перехідною економікою, в тому числі й України, повинна базуватися на наступних основних принципах:

- єдності та системного підходу. Тобто, застосування митно-тарифних заходів має здійснюватися в рамках визначеної зовнішньоторговельної політики. Конкретні ставки імпортного мита повинні встановлюватися за єдиною методикою. Системний підхід передбачає ескалацію та раціоналізацію національного митного тарифу. Ескалація будується на застосуванні вищих ставок імпортного мита для товарів з більшим ступенем обробки. При цьому, з метою раціоналізації митного тарифу, слід встановлювати особливо низькі митні ставки на сировину і комплектуючі, які використовуються у пріоритетних галузях національної економіки, орієн-тованих на експорт;

- поступової лібералізації зовнішньої торгівлі шляхом поетапного зниження рівня митно-тарифного оподаткування. До вільної торгівлі необхідно йти поступово, зважаючи не тільки на світові інтеграційні тенденції, а й на наслідки лібералізації зовнішньоторговельної політики для національної економіки;

- застосування тимчасового ефективного протекціонізму. Протекційні заходи можуть запроваджуватись як виняток. Вони повинні мати тимчасовий характер і застосовуватися лише в тих галузях, у яких країна володіє порівняльними перевагами. В такому випадку необхідно зберігати внутрішню конкуренцію;

- уніфікації національного законодавства, що регламентує митно-тарифне оподаткування, з міжнародними стандартами. Цей принцип означає не тільки приведення законодавчих актів у відповідність до загальноприйнятих у світі норм, а й виконання взятих на себе державою зобов’язань щодо інших країн чи міжнародних торговельних організацій, а також врахування рівня митного оподаткування в інших країнах при побудові національного митного тарифу;

- ефективного застосування особливих видів мита;

- зваженого підходу до надання митно-тарифних пільг.

Основні напрями реалізації боргової політики на сучасному етапі.

На основі досліджень сучасного стану та тенденцій боргової політики України можна прийти до наступних висновків:

– внаслідок проведення українським урядом політики, зорієнтованої на неінфляційні механізми погашення дефіциту бюджету, загальна сума державного боргу постійно зростає;

– особливістю державного боргу України є значне переважання у його структурі зовнішньої складової;

– у результаті закінчення пільгових періодів за раніше отриманими кредитами, обсяги платежів за державним боргом зросли в абсолютній величині;

– на позичковому ринку простежується тенденція до збільшення строковості державних цінних паперів;

– середньозважена дохідність ОВДП характеризується спадною динамікою, що у підсумку сприяє зменшенню вартості державних запозичень;

– спостерігається тенденція до збільшення обсягів фінансування програм розвитку, про що свідчить зростання частки гарантованого боргу внаслідок залучення кредитних ресурсів для будівництва та реконструкції автомобільних доріг, проте фінансування програм розвитку в реальному секторі економіки необхідно збільшувати.