Инвестиционный фонд — это акционерное общество, которое аккумулирует средства граждан и предприятий с целью их эффективного использования.

Негосударственные пенсионные фонды- особая организационно-правовая форма некоммерческой организации социального обеспечения, исключительными видами деятельности которой являются:

Деятельность по негосударственному пенсионному обеспечению участников НПФ в соответствии с договорами негосударственного пенсионного обеспечения.

Деятельность в качестве страховщика по обязательному пенсионному страхованию в соответствии с Законом «Об обязательном пенсионном страховании в Российской Федерации» и договорами об обязательном пенсионном страховании (ОПС);

Деятельность в качестве страховщика по профессиональному пенсионному страхованию в соответствии с федеральным законом и договорами о создании профессиональных пенсионных систем (в настоящий момент не осуществляется по причине отсутствия соответствующего законодательства).

К заключению, негосударственный пенсионный фонд представляет собой особый вид некоммерческих организаций и имеет специально созданную для осуществления своей деятельности организационно-правовую форму.

Лизинговые компании Лизинговые компании, работающие на российском рынке, можно разделить на различные типы в зависимости от размеров, регионов работы, зависимости от одного финансирующего банка, типов передаваемого в лизинг имущества и т.п.

Компании с государственным участием (государственные лизинговые компании)

Государственные лизинговые компании (Сбербанк Лизинг, Росагролизинг, ВЭБ-лизинг, ВТБ Лизинг, Государственная транспортная лизинговая компания и др.) занимают ведущие позиции в рейтингах лизинговых компаний России. Одним из основных преимуществ государственных лизинговых компаний является значительный размер собственного капитала, а также доступ к дешёвым долгосрочным государственным средствам. Это позволяет государственным лизинговым компаниям предлагать очень выгодные условия лизингового финансирования. Государственные лизинговые компании предлагаю клиентам как коммерческий лизинг, так и программы льготного финансирования.Государственные лизинговые компании могут быть как узкоспециализированными (Росагролизинг – лизинг для сельского хозяйства, Ильюшин финанс – лизинг авиационной техники и т.п.), так и универсальными, работающими по лизингу любого имущества (Сбербанк Лизинг, ВЭБ-лизинг, ВТБ Лизинг и т.п.).При получении финансирования в государственных лизинговых компаниях к лизингополучателям и лизинговым проектам предъявляются весьма жёсткие требования (особенно в случае получения лизинга на льготных условиях).

Лизинговые компании с развитой филиальной сетью

Многие крупнейшие лизинговые компании имеют развитую филиальную сеть. Филиалы и представительства лизинговых компаний открываются в различных регионах России. Расширение регионального присутствия лизинговых компаний связано с низким уровнем конкуренции на рынке услуг лизинга во многих регионах, высокой потребностью в лизинговом финансировании у клиентов отдалённых регионов, необходимостью проводить оценку бизнеса лизингополучателя "на месте" и осуществлять регулярный контроль за состоянием и условиями эксплуатации предмета лизинга.При работе с лизингополучателями в регионах лизинговые компании, созданные при банках, используют как филиальную сеть материнского банка (Альфа-лизинг, Газпромбанк лизинг, Интеза лизинг, ТрансКредитЛизинг и т.п.), так и собственные филиалы и представительства (ВЭБ-лизинг, ВТБ24 Лизинг (Система Лизинг 24), ЛК Уралсиб, Райффайзен-Лизинг, Сбербанк Лизинг, Юникредит лизинг и т.п.).Наличие у лизинговой компании филиала или представительства зачастую не является обязательным условием для заключения лизинговых сделок с лизингополучателями из соответствующего региона. Безусловно, есть лизинговые компании, которые работают только в городах присутствия своего офиса или филиала (либо на определённом удалении от местонахождения офиса). Тем не менее, при выборе условий лизинга стоит обращать внимание также на лизинговые компании, которые находятся в других регионах (как близлежащих, так и весьма удалённых). По состоянию на конец 2011 года лизинговыми компаниями с наиболее развитой филиальной сетью являются (данные по количеству филиалов и представительств даны с учётом головного офиса лизинговых компаний, не учитывались компании, оказывающие услуги лизинга через филиальную сеть материнского банка):- Европлан (Europlan) – 74 филиала и представительства;- Каркаде лизинг (CARCADE Лизинг ) - 66 филиалов и представительств, из них 13 отделений в Москве, 4 отделения в Санкт-Петербурге, по 2 отделения в Краснодаре, Нижнем Новгороде, Екатеринбурге;- Сбербанк Лизинг – 59 филиалов и предстваительств;- ВЭБ-лизинг – 56 филиалов и представительств;- Лизинговая компания "Уралсиб" – 56 филиалов и представительств;- Элемент-лизинг – 54 филиала и представительства;- Балтийский лизинг - 32 филиала и представительства;- ВТБ24 лизинг – 20 филиалов и представительств.

Банковские лизинговые компании

Значительное количество лизинговых компаний на рынке лизинга России создано банками либо соответствующими финансовыми группами. В ТОП-50 рейтинга лизинговых компаний РФ Эксперт-РА на 01.07.2011 года входят следующие банковские лизинговые компании (в скобках – материнский банк):- ОАО "ВЭБ-лизинг" (Государственная корпорация "Банк развития и внешнеэкономической деятельности (Внешэкономбанк)")- ЗАО "Сбербанк Лизинг" (ОАО "Сбербанк России")- ОАО ВТБ Лизинг (ОАО Банк ВТБ)- ООО "Лизинговая компания Уралсиб" (Финансовая корпорация "Уралсиб", ОАО "Банк Уралсиб")- ЗАО "Газпромбанк Лизинг" (ОАО "Газпромбанк")- ООО "ТрансКредитЛизинг" (ОАО "ТрансКредитБанк")- ООО "Альфа-Лизинг" (ОАО "Альфа-Банк")- ООО "Райффайзен-Лизинг" (ЗАО "Райффайзенбанк")- ООО "МКБ–Лизинг" (ОАО "Московский Кредитный Банк")- ООО "ЮниКредит Лизинг" (ЗАО "ЮниКредит Банк")- ЗАО "Зест" (ОАО "Акционерный Банк "Россия")- ООО "Арвал" (дочерняя структура компании Arval Service Lease, которая входит в группу BNP Paribas)- ЗАО ФК "Балтинвест" (ОАО "Балтийский Банк")- ООО "ВСП-Лизинг" (ЗАО "Акционерный Коммерческий Банк "Новикомбанк") Банковский лизинг характеризуется весьма высокой зависимостью условий лизинга от требований материнского банка. Лизинговая компания, работающая с ресурсами материнского банка, хорошо знает его требования к клиентам и лизинговым сделкам, но при этом ограничена в принятии решений о финансировании лизинговых проектов требованиями основного (зачастую единственного) кредитора.Лизингополучателю в ряде случаев проще получить финансирование по лизингу в лизинговой компании, организованной банком, в котором у него открыт расчётный счёт или где лизингополучатель получал кредиты. В этом случае лизинговая компания может не проводить проверку лизингополучателя службой безопасности, не запрашивать некоторые документы, что упрощает процесс подготовки лизинговой сделки и сокращает время принятие решения лизинговой компанией.

Лизинговые компании, созданные производителями

Многие крупные производители различной техники для увеличения объёмов продаж своей продукции и предоставления покупателям дополнительной услуги приобретения имущества в лизинг создают лизинговые компании. Лизинговые компании при производителях занимаются реализацией на условиях лизинга только продукции конкретного производителя.Организованные производителями лизинговые компании часто имеют в дилерских центрах своих представителей либо сотрудников, которые предоставляют покупателям автомобилей и техники услуги лизинга. На российском рынке лизинга работают следующие компании, созданные производителями:- Группа компаний "КАМАЗ-ЛИЗИНГ" – лизинг грузовых автомобилей КамАЗ и автобусов НЕФАЗ.- Фольксваген Груп Финанц – лизинг легковых автомобилей Volkswagen (Фольксваген), Audi (Ауди), SKODA (Шкода), а также лизинг автосервисного оборудования для официальных дилеров и компаний, претендующих на статус официального дилера.- ООО "Вольво финанс сервис Восток" (ООО "ВФС Восток", Volvo Financial Services) – лизинг грузовой и спецтехники Mack, Renault Trucks, UD Trucks, Volvo Trucks, Volvo Construction Equipment, Volvo Buses, Volvo Penta и Volvo Aero.- ООО "МАН Файненшиал Сервисес" (MAN Financial Services GmbH ) – лизинг грузовых автомобилей и автобусов MAN.- ООО "Афин Лизинг Восток" (IVECO Capital) – лизинг автомобилей Ивеко (IVECO).- ООО "Скания Лизинг" – лизинг грузовых автомобилей Скания (SCANIA).

Компании, специализирующиеся на лизинге автомобилей

На российском рынке лизинга сегмент лизинга легкового и коммерческого транспорта является наиболее развитым и быстро растущим. Практически все лизинговые компании (если только они не являются узкоспециализированными) предлагают условия лизинга легковых и грузовых автомобилей.На рынке лизинга существуют лизинговые компании, для которых лизинг автомобилей является приоритетным направлением деятельности. К таким компаниям относятся:- Europlan (Европлан)- Carcade Лизинг (Каркаде лизинг)- Элемент Лизинг- СОЛЛЕРС-ФИНАНС (SOLLERS-FINANCE)- ARVAL Выделение лизинга автомобилей в качестве приоритетного направления деятельности не означает, что лизинговые компании не финансируют сделки с другими предметами лизинга. В указанных лизинговых компаниях направлению лизинга автомобилей уделяется повышенное внимание: разрабатываются программы лояльности для поставщиков автомобилей, предлагаются различные продукты для клиентов в сегменте лизинга автомобилей и т.п. При этом указанные лизинговые компании, пользуясь своей известностью на рынке лизинга автомобилей и налаженными связями с автосалонами, от которых они имеют постоянный поток клиентов, зачастую предлагают далеко не самые выгодные условия лизинга (прежде всего с точки зрения стоимости ресурсов и цены лизинга). Лизинг автомобилей является основным направлением деятельности также для лизинговых компаний, созданных производителями соответствующей техники:- "КАМАЗ-ЛИЗИНГ"- Фольксваген Груп Финанц- Вольво финанс сервис Восток- МАН Файненшиал Сервисес- Афин Лизинг Восток (IVECO Capital)- Скания Лизинг

Специализированные лизинговые компании (лизинг железнодорожного, авиационного транспорта, сельскохозяйственной техники, медицинского оборудования)

На рынке лизинга России существуют лизинговые компании, специализирующиеся на лизинге определённых типов имущества.

лизинг железнодорожного подвижного состава - ООО "Брансвик Рейл Лизинг" (Brunswick Rail), ООО "ТрансФин-М", ГЛК "ТрансКредитЛизинг"

лизинг авиатехники, самолётов, оборудования для аэропортов - ООО "Ильюшин Финанс Ко" (ИФК)

лизинг племенного скота, техники и оборудования для сельского хозяйства - ОАО "Росагролизинг"

лизинг медицинского оборудования и оборудования для косметологии - Медицинская Лизинговая Компан

Участники финансового рынка

На финансовом рынке действуют различные участники, функции которых определяются целями их деятельности и степенью участия в совершении отдельных сделок. Состав основных участников финансового рынка дифференцируется в зависимости от форм осуществления сделок, которые подразделяются на прямые и опосредствованные. 9

С учетом принципиальных форм заключения сделок на финансовом рынке основные его участники подразделяются на две группы:

1) продавцы и покупатели финансовых инструментов (услуг);

2) финансовые посредники.

Кроме основных участников финансового рынка, принимающих непосредственное участие в осуществлении сделок, к составу его субъектов относятся многочисленные участники, осуществляющие вспомогательные функции (функции обслуживания основных участников финансового рынка; функции обслуживания отдельных операций на финансовом рынке и т.п.).

С учетом изложенного общий состав участников финансового рынка классифицируется следующим образом.

Продавцы и покупатели финансовых инструментов (услуг) составляют группу прямых участников финансового рынка, осуществляющих на нем основные функции по проведению финансовых операций. Состав основных видов этой группы участников финансового рынка в значительной степени определяется характером обращающихся на нем финансовых активов (инструментов, услуг).

На кредитном рынке основными видами прямых участников финансовых операций являются:

а) Кредиторы – это субъект предоставляющие ссуду во временное пользование за определенный процент. Основной функцией кредиторов является продажа денежных активов (как собственных, так и заемных) для удовлетворения разнообразных потребностей ссудополучателей в финансовых ресурсах.

б) Заемщики – это субъект получающие ссуды от кредиторов под определенные гарантии их возврата и за определенную плату в форме процента. Основными заемщиками денежных активов на финансовом рынке выступают государство, коммерческие банки, предприятия; население.

2. На рынке ценных бумаг основными участниками финансовых операций являются10:

а) Эмитенты. Привлекающие необходимые финансовые ресурсы за счет выпуска (эмиссии) ценных бумаг.

б) Инвесторы. Вкладывающие свои денежные средства в разнообразные виды ценных бумаг с целью получения дохода.

3. На валютном рынке основными видами участников финансовых операций являются:

а) Продавцами валюты выступают: государство; коммерческие банки; предприятия, ведущие внешнеэкономическую деятельность; физические лица.

б) Покупателями валюты являются те же субъекты, что и ее продавцы.

4. На страховом рынке основными видами прямых участников финансовых операций выступают:

а) Страховщики. Основной функцией страховщиков на финансовом рынке является осуществление всех видов и форм страхования путем принятия на себя за определенную плату разнообразных видов рисков с обязательством возместить субъекту страхования убытки при наступлении страхового события.

б) Страхователи. Они характеризуют субъектов финансового рынка, покупающих страховые услуги у страховых компаний и фирм с целью минимизации своих финансовых потерь при наступлении страхового события. Страхователями выступают как юридические, так и физические лица.

5. На рынке золота (и других драгоценных металлов) основными видами прямых участников финансовых операций являются11:

а) Продавцы золота (и других драгоценных металлов). В качестве таких продавцов могут выступать: государство; коммерческие банки; юридические и физические лица.

б) Покупатели золота (и других драгоценных металлов). Основными покупателями этих металлов являются те же субъекты, что и их продавцы (при соответствующем нормативно-правовом регулировании их состава).

Вывод по 1 главе. При рассмотрении первой главы следует отметить, что инфраструктура финансовых отношений является важнейшей институциональной составляющей финансового рынка, так же является компонентом любой целостной экономической системы и рассматривается как совокупность институтов, систем, служб, организаций, обслуживающих рынков и выполняющих определенные функции по обеспечению нормального режима его функционирования.

Важнейшей частью финансового рынка являются разновидности рынков, такие как кредитный рынок, необходимостью которого является аккумулирование свободных денежных средств, с целью их выгодного использования в экономике и другие. Так же в данной работе было рассмотрено какие бывают участники рынка, их роль на финансовом рынке и какие конкретные функции они выполняют.

Исследование финансового рынка российской федерации

Динамика валютного рынка

Общая характеристика финансового рынка складывается так, что рынок развивался в условиях продолжения роста российской экономики, испытывая влияние конъюнктуры зарубежных товарных и финансовых рынков. Основные внешние потрясения для российского финансового рынка в рассматриваемый период были связаны с изменением цен на мировом рынке энергоносителей и долговым кризисом в странах зоны евро.

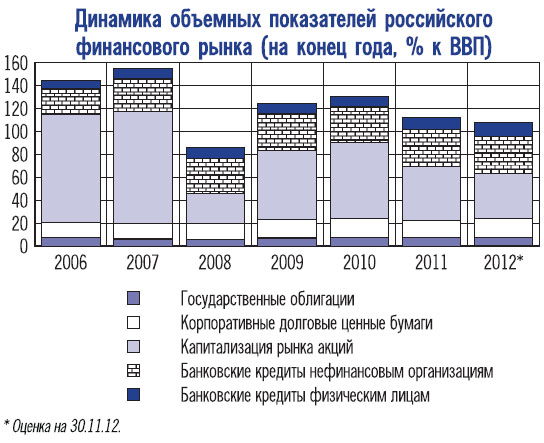

Рассмотрим темп роста стоимостного объема по итогам 2012 года, уступивший темпу роста номинального валового внутреннего продукта12, представленный на рисунке 1.

Рис.1

Динамика объемных показателей российского

финансового рынка (на конец года, % к

ВВП)

Рис.1

Динамика объемных показателей российского

финансового рынка (на конец года, % к

ВВП)

В результате соотношение совокупного объема финансового рынка и ВВП России уменьшилось до 108% на конец 2012 года против 112% на конец 2011г. По отношению к ВВП капитализация рынка акций сократилось на 8 процентных пунктов, до 39%, объем находящихся в обращении долговых ценных бумаг увеличился на 2 процентных пункта, до 24 %,задолженность нефинансовых организаций и физических лиц по банковским кредитам так же увеличилась на 2 процентных пункта и достигла 45%.13

Динамика ценовых индикаторов финансового рынка в 2012г. Была неравномерной. Укрепление рубля, а так же сравнительно низкий уровень инфляции способствовали росту интереса инвесторов.

С середины марта конъюнктура основных сегментов российского финансового рынка стала ухудшаться под влиянием снижения цен на мировом финансовом рынке.

Российские банки в 2012 г. продолжали увеличивать кредитование нефинансовых организаций и физических лиц, вдобавок рост корпоративного кредитного портфеля по сравнению с 2011г. замедлился, а розничного- ускорился. Динамика объемов кредитования постановляла, прежде всего, спросом основных категорий заемщиков.

Таким образом, российский финансовый рынок в 2012 году, подвергаясь воздействию несравненных внешних конфузов, сумел сохранить устойчивость и продолжить выполнять свои функции по перераспределению финансовых ресурсов в национальной экономике.

Развитие российского финансового рынка в 2013г. будет происходить при удерживании неясности перспектив развития мировой экономики

Ситуация на валютном рынке в 2012 году определялась динамикой мировых цен на основные товары российского экспорта (главным образом на нефть) и потоков капитала, а так же параметрами курсовой политики Банка России.

В январе-марте в условиях преимущественного роста цен на мировом рынке энергоносителей наблюдался существенный приток средств от внешнеторговых операций, что создавало поддержку национальной валюте и способствовало укреплению рубля. 14

Резкое снижение нефти пришлось с мая по июнь, это оказало давление на рубль и явилось причиной его существенного ослабления. Зафиксированный в июне чистый ввоз частного капитала не оказал должную поддержку обесценивающему рублю.

В торжения

Банка России способствовали поддержанию

условного баланса спроса и предложения

иностранной валюты на внутреннем

валютном рынке и продолжали оказывать

заметное воздействие на динамику объемов

золотовалютных резервов на протяжении

2012 года.

торжения

Банка России способствовали поддержанию

условного баланса спроса и предложения

иностранной валюты на внутреннем

валютном рынке и продолжали оказывать

заметное воздействие на динамику объемов

золотовалютных резервов на протяжении

2012 года.

Рис.2

Динамика рублевой стоимости бивалютной

корзины Банка России* и международных

резервов Российской Федерации

Рис.2

Динамика рублевой стоимости бивалютной

корзины Банка России* и международных

резервов Российской Федерации

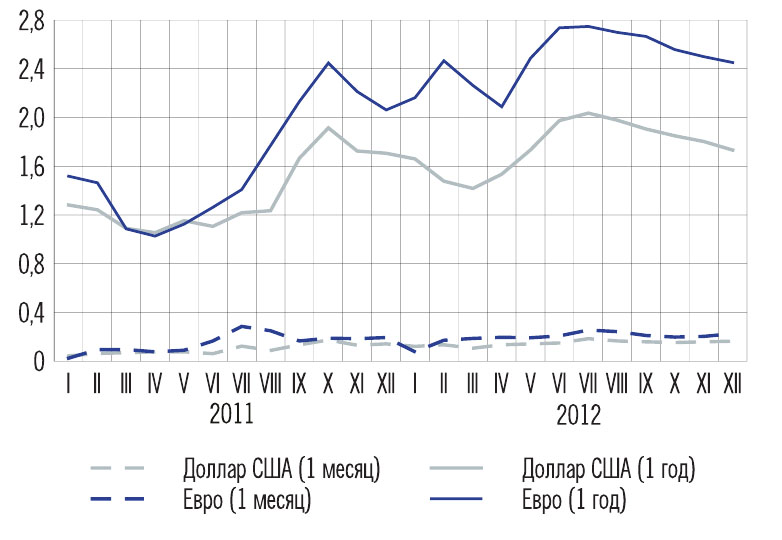

Находясь под воздействием факторов, определяющих спрос и предложение иностранной валюты на внутреннем валютном рынке, рублевая стоимость бивалютной корзины снижалась на протяжении января-марта 2012 г., при этом ее волатильность оставалась невысокой. Резкое увеличение рублевой стоимости корзины в мае с последующей ценовой коррекцией сопровождалось значительным ростом изменчивости показателя. Краткосрочная изменчивость рублевой стоимости бивалютной корзины 2012 г. по сравнению с 2011г. заметно возросла 15(таблица 2).

Выраженной понижательной или повышательной динамики курсов ведущих мировых валют к рублю на протяжении большей части 2012 г. не прослеживалось (рис.4).

В 2012 г. волатильность курса евро к рублю сохранилась на уровне предыдущего года (табл.2, рис.4).

Таблица 1

Индикаторы краткосрочной изменчивости в 2011и 2012 годах*

Показатель |

Среднее дневное изменение, % |

Максимальное дневное изменение, % |

Размах колебаний, руб |

Бивалютная корзина Курс доллар США/руб. Курс евро/рубль |

0 0 ,51 0,49 0 ,43 0,33 |

2 ,69 2,32 3 ,66 2,07 3 ,35 1,60 |

4 ,53 4,43 5 ,51 4,85 4 ,39 3,58 |

,43

0,41

,43

0,41

Основной иностранной валютой в 2012г. на внутреннем валютном рынке по-прежнему был доллар США, изменение курса которого к рублю оставалась высокой (рис.4,табл. 2) 16.

Рис.4 Краткосрочная изменчивость курса доллар США/руб.*

Рис.5

Краткосрочное изменение курса евро/рубль*

Рис.5

Краткосрочное изменение курса евро/рубль*

Существенное влияние на конъюнктуру внутреннего валютного рынка оказывают курсовые ожидания его профессиональных участников. Как правило, оценка курсовых ожиданий проводится на основании анализа динамики спредов между фьючерсными (форвардными) и текущими котировками иностранных валют к рублю.

Официальный курс евро к рублю снизился на 3,8 % и на 01.12.12 составил 40,0759 руб. за евро17. Официальный курс доллара США к рублю снизился на 4,3 % по отношению 1.01.12, до 30,8110 руб. за доллар США на 01.12.12.

В 2012г. непостоянность курса евро к рублю

зафиксировалась на уровне предыдущего

года (рис. 5,табл.2).

2012г. непостоянность курса евро к рублю

зафиксировалась на уровне предыдущего

года (рис. 5,табл.2).

На протяжении 2012 года сохранялись широкие форвардные спреды по «длинным» контрактам, как на курс доллара США, так и на курс евро к рублю (6),что направило на ожидание участниками рынка на ослабление рубля, в основном иллюстрировали неопределенность ожиданий участников рынка в отношении краткосрочной динамики курса национальной валюты.

Рис.6

Среднемесячные

форвардные спреды по контрактам на курс

доллар США и евро к рублю ( руб.)

Рис.6

Среднемесячные

форвардные спреды по контрактам на курс

доллар США и евро к рублю ( руб.)

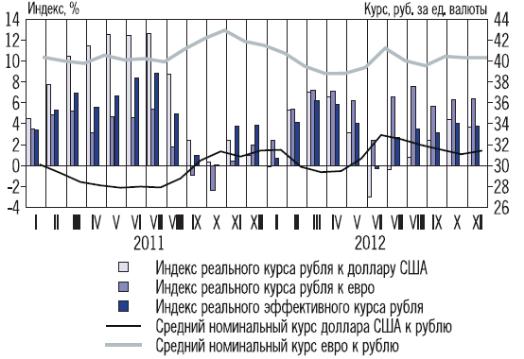

В 2012 г. темпы изменения реального курса рубля к валютам стран – основных торговых партнеров России и были ослабленными (рис.7)

Рис.7 Динамика производных показателей обменного курса рубля

В ноябре 2012г. по отношению к декабрю 2011г. реальный курс рубля к доллару США увеличился на 3,7 % (за 2011г.- на 1.1%),реальный курс рубля к евро – на 6,4 % ( за 2011 г.- на 1.6 %). Реальный эффективный курс рубля увеличился на 3,8 %(в 2011г.- на 3,8 %)18.

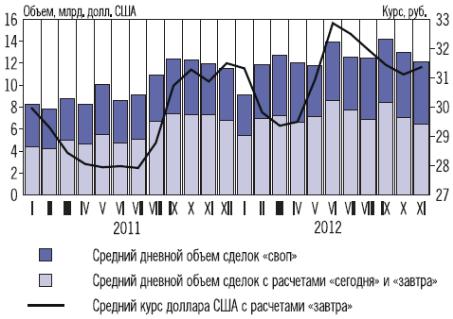

Анализ динамики биржевых оборотов по основным валютным парам в 2012 г. показывает повышение интереса участников рынка к операциям на биржевом сегменте это показано на рисунке 8 и 9,который сохраняет свою значимость как курсообразующий.

Рис.8 Характеристики операций по доллару США к рублю на Московской Бирже

Объемы биржевых операций с иными валютными парами( евро/доллар США, рублю/китайский юань, а так же операции с валютами стран СНГ- основных торговых партнеров России) оставались незначительными.

В 2013 г. ситуация на внутреннем валютном рынке будет определяться теми же основными факторами- мировыми ценами на сырьевые товары, образовывавшими основу российского экспорта19.

Рис.

9 Характеристики операций по евро к

рублю на Московской Бирже

Рис.

9 Характеристики операций по евро к

рублю на Московской Бирже

2.2 Динамика изменения страхового рынка

По данным Федеральной службы по финансовым рынкам (ФСФР) , в едином государственном реестре субъектов страхового дела на 31 декабря 2012 года зарегистрированы 469 страховщиков, из них 458 страховые организации и 11 обществ взаимного страхования. Обобщены оперативные данные, полученные в электронном виде от 450 страховщиков, 7 не проводили страховые операции, 12 не представили статистическую отчетность по форме № 1-С «Сведения об основных показателях деятельности страховой организации за январь-декабрь 2012 года» по электронной почте.

В 2012 году продолжилось сокращение числа действующих страховых организаций – годом ранее на рынке работало 572 компании. Соответственно, общее количество страховщиков за 2012 год сократилось на 19,9% или на 114 компаний.

Кроме того, количество страховых брокеров за прошедший год снизилось на 5% - до 172.

Сокращение количества участников не повлияло на общие показатели страховщиков. Согласно данным ФСФР, общая сумма страховых премий и выплат по всем видам страхования за 2012 год составила соответственно 809,06 и 369,44 млрд. руб. (121,0% и 121,0% по сравнению с 2011 годом). Темп роста страховых премий и выплат по обязательным видам страхования за 2012 год по сравнению с предыдущим годом рассчитан без учета обязательного медицинского страхования за 2011 год.

Рассмотри десятку лидеров крупнейших страховщиков за 2012 год в России в таблице 3.

Таблица 2

Крупнейшие страховые компании России по объему страховых выплат в 2012г20.

№ |

Наименование страховой организации |

Объем страховых премий в 2012 году, млн. руб. |

Объем страховых премий в 2011 году, млн. руб. |

Изменения, ( %) |

1 |

«Росгосстрах» |

97 431,79 |

84 304,69 |

15,57 |

2 |

«Согаз» |

75 994,36 |

54 921,39 |

38,37 |

3 |

«Ингосстрах» |

67 806,25 |

52 769,33 |

28,50 |

4 |

ОСАО «Ресо-Гарантия» |

51 828,07 |

44 935,38 |

15,34 |

5 |

«Альфастрахование» |

34 159,51 |

28 233,28 |

21,00 |

6 |

СОАО «ВСК» |

33 579,26 |

29 676,82 |

13,15 |

7 |

«Согласие» |

33 303,72 |

25 709,44 |

29,54 |

8 |

«Альянс» |

25 028,08 |

21 522,54 |

16,29 |

9 |

ООО СК «ВТБ Страхование» |

22 786,63 |

8 530,85 |

167,11 |

10 |

ОАО «Страховая группа МСК» |

19 953,43 |

19 424,71 |

2,72 |

Рост количества страховых премий отмечается у всех компаний из десятки лидеров, но у отдельных страховщиков он был не значительным, что негативно отразилось на месте участника в рейтинге, которые представлены выше в таблице 2. Например, объем страховых премий в 2012 году компании «ВСК» вырос только на 13,15% (до 33,6 млрд. руб.), что поместило ее позицию на шестом месте, тогда как по итогам 2011 года этот участник занимал пятую строчку. На одну позицию опустилась компания «Страховая группа МСК», занявшая в новом рейтинге 10 место, а не 9, как это было по итогам 2011 года. Объем премий в 2012 году вырос у этой компании только на 2,72% (до 19,95 млрд. руб.). 21 Наряду с этим, значительный прирост объема страховых премий СК «ВТБ Страхование» (+167,11%) привел эту компанию в десятку лидеров 2012 года, где она заняла 9 место, отодвинув на 10 позицию «Страховую группу МСК» и вытеснив из списка Toп10 компанию «Ренессанс Страхование», которая по итогам рейтинга 2011 года занимала 10 строчку.

В 2012 году объем страхового рынка, который пришелся на долю 50-ти крупнейших страховщиков, составил 86,84% страховых премий (или 702,59 млрд. рублей) от общей суммы собранных премий по всем видам страхования в целом по РФ, и 88,95% выплат (или 328,62 млрд. рублей). На 10 крупнейших страховых компаний в 2012 году приходилось 57,09% (или 461,87 млрд. рублей) собранных страховых премий и 62,83% выплат (или 232,14 млрд. рублей).

Только немногие средние и небольшие страховщики смогли достойно конкурировать с лидерами рынка. Основной причиной является, перераспределение спроса страхователей в пользу надежных компаний.

Наиболее активными видами страхования в 2012 году оставались страхование жизни (+19 млрд. руб.) и страхование от несчастных случаев и болезней (+ 25 млрд. руб.), темпы прироста по сравнению с 2011 годом составили 54,6 и 51,2%. Занимая 9% рынка, страхование от несчастных случаев обеспечило 17% общего прироста страховой премии. Доля страхования жизни в общей рыночной премии увеличилась до 7% с 5% в 2011 году. Занимая 7% рынка, страхование жизни обеспечило 13% общего прироста страховой премии.

По страхованию АвтоКАСКО, которое на протяжении многих лет было главным локомотивом рынка, в 2012 году наблюдалось некоторое снижение темпов роста – сбор премий составил 195 млрд. рублей, рост сегмента составил 19%, а доля в общей премии сократилась до 21% с 24% годом ранее22.

Одним из самых крупных сегментов страхового рынка остается ОСАГО. В 2012 году оно собрало 121 млрд. рублей страховых премий, что составило 15% рынка. Темпы роста премий в 2012 году по отношению к 2011 году - 17,2%.

Еще один крупный рыночный сегмент, является добровольное медицинское страхование. В 2012 году собрало 109 млрд. рублей, доля этого сегмента составила 13%. Однако из-за того, что рынок ДМС увеличился в 2012 году только на 12%, его доля по сравнению с 2011 годом упала, т. к в 2011 году ДМС обеспечивало 15% общих сборов23.

Низким оказался и рост в добровольном страховании ответственности. Здесь было собрано без малого 30 млрд. рублей, однако этот рынок в 2012 году вырос незначительно - всего на 9%.

По итогам 2012 года в секторе обязательного страхования ответственности владельцев опасных производственных объектов (ОПО) за причинение вреда в результате аварии на опасном объекте (первый год действия закона об ОПО) вели страховую деятельность 58 страховых компаний (или 12,7% всех действующих страховщиков). Всего страховые компании собрали по этому виду 9,1 млрд. рублей премий.

2.3 Динамика кредитного рынка

Одной из особенностей развития кредитного рынка 2012 года стало замедление роста объемов межбанковского и корпоративного кредитования.

За январь- ноябрь 2012г. Объем задолженности всех категорий заемщиков по кредитам, депозитам и прочим размещенным средствам увеличился на 16,2% и 33359,4 млрд. руб. на 01.12.12. Доля кредитов в совокупных банковских активах увеличилась на 70% на 01.12.12,но не достигла докризисной цены.

Объем кредитов нефинансовым организациям за январь-ноябрь 2012 г. увеличился на 11,9 % и 19822,7 млрд.руб. на 01.12.12,обеспечив около половины прироста совокупного кредитного портфеля банков, это показано на рисунке 10.

Рис.10 Показатели динамики и структуры кредитного портфеля нефинансовых организаций ( % )

Количество действующих банков в России |

01.01.2009г. |

1.01.2010 г. |

1.01.2011 г. |

01.01.2012 г. |

Динамика 2012 г. к 2009г. в %

|

Центральный федеральный округ (г. Москва) |

621 |

598 |

585 |

572 |

-7,89 |

Северо-Западный Федеральный округ |

543 |

522 |

514 |

502 |

-7,55 |

Южный Федеральный округ |

115 |

113 |

47 |

45 |

-60,87 |

Северо-кавказский Федеральный округ |

- |

- |

57 |

56 |

- |

Приволжский Федеральный округ |

131 |

125 |

118 |

111 |

-15,27 |

Уральский Федеральный округ |

58 |

54 |

51 |

45 |

-22,4 |

Сибирский Федеральный Округ |

68 |

62 |

56 |

54 |

-20,59 |

Дальневосточный Федеральный Округ |

36 |

31 |

27 |

26 |

-27,78 |

Всего по Российской Федерации |

1108 |

1058 |

1012 |

978 |

-11,73 |

Таблица 5

Общее количество банков России за последние 4 года

По данным таблицы 5 можно говорить о тенденции к снижению количества банков, которая наблюдается во всех регионах. В Центральном Федеральном округе снижение на 01.01.2012 г. составило 7,89% по сравнению с соответствующей датой 2009 г. Так же сокращение произошло в Северо-Западном Федеральном округе: 7,55% или 39 банков по сравнению с 2009 г.

В Южном Федеральном округе снижение составило 60,87%, при этом резкое сокращение произошло в 2011 г. более чем в 2 раза. Также значительное сокращение произошло в Уральском и Дальневосточном Федеральных округах – 22,4% и 27,78% соответственно.

Количество банков на 01.01.2012 года составило 978, то есть за прошедший год сократилось еще на 34 банка. А количество банков за последние 4 года (с 2009 по 2012 годы) сократилось уже на 132 банков (1108 - 976) , и что самое тревожное, что сокращение по всем Федеральным округам происходит быстрыми темпами. Если так пойдет и дальше, то региональные банки в ближайшее время могут исчезнуть.

Из таблицы видно, что основное количество банков зарегистрировано в европейской части страны, и очень мало региональных банков за Уралом. Особо обращает на себя внимание незначительное количество региональных коммерческих банков на территории огромных по площади Дальневосточного, Северного и Уральского Федеральных округов, которое к тому же существенно снизилось за анализируемый период, а ведь основные богатства России находятся именно на этих территориях страны.

В 2012 году рост финансовых ресурсов, привлеченных кредитными организациями и большинством видов небанковских финансовых институтов, способствовал увеличению их вложений. 24

2.4 Динамика фондового рынка

Рассмотрим тенденцию фондового рынка в 2012 году. Этот год отмечен резким сокращением инструментальной базы российского рынка акций : на внутреннем организованном рынке число эмитентов снизилось на 45 единиц - до 275 компаний.

Капитализаций внутреннего рынка акций слабо изменилась и составила в валютном эквиваленте 817 млрд. долл., в сравнении с ВВП капитализация упала до 40 %.

Объем сделок акций на внутреннем биржевом рынке в течение 2012 года постоянно понижался и в общем составил 11,5 трлн.руб., наиболее значительно упали обороты в секторе Classica группы «Московская биржа». В среднем за день оборот резко снизился до 45,4млрд. руб.

Объединение внутреннего биржевого оборота на акциях остается высокой: на долю десяти наиболее ликвидных эмитентов акций приходится 85 % общего оборота, при этом половина оборота составляет доля только двух эмитентов- ОАО «Газпром» и ОАО «Сбербанк России».

Коэффициент дохода на одну акцию в течении года снижался и на конец года составил 5,3.

Что касается рынка корпоративных облигаций, количество эмитентов облигаций, находящихся во вторичном обороте, снизилась за год на 5,2 %, и стало 292. Количество эмиссий облигаций увеличилось на 767 выпусков. Объем размещений на конец года составил 1,2 трлн. руб., что является меньшим значением за 2012 год.

Объем рынка корпоративных облигаций к концу года достиг 4,2 трлн. руб. по номинальной стоимости на 21% больше, чем с прошлым годом.

Общий объем биржевых и внебиржевых сделок с корпоративными облигациями за год составил 6,7 трлн. руб. это на 15% больше суммы предыдущего периода. С биржевыми облигациями доля сделок выросла до 30% за год.

Проблема с дефолтами по корпоративным облигациям 2012 года лишена своей актуальности, показатели нарушения при исполнении эмитентами обязательств по корпоративным облигациям вернулись на докризисные уровни.

Рынок государственных облигаций. Ускорился рост объемов выпусков государственных облигаций (ГКО-ОФЗ), по итогам года объем этого рынка достиг 3,3 трлн. руб., на 17% больше, чем в предыдущем году, в отношении в ВВП это составляет лишь 5%.Объем вторичного рынка за год вырос в 2,5 раза и составил 4,4 трлн. руб.

Эмитенты ценных бумаг. Публичные размещения. В 2012 году публичных размещений российских эмитентов было весьма мало. По имеющимся данным, компании имеющие активы и осуществляющую предпринимательскую деятельность в России, IPO за этот период совершили всего три компании . При этом две из них организовали размещения через холдинговые структуры и провели их только на внешнем рынке, а одна компания провела параллельное размещение на внутреннем рынке. Общий объем привлеченных средств российскими компаниями в 2012 году расценивается в 2,2 млрд. долл., из них только 145 млн. долл. На внутреннем рынке.

Шесть компаний в 2102 г. Провели первичные размещения в рамках альтернативного рынка РИИ Московской Биржи на общую сумму 812 млн. руб.

Показывая заметные размещения 2012 года, отдельно стоит выделить вторичное размещение акций ОАО «Сбербанк Росси», осуществленное в порядке приватизации 7,5% пакета акций ЦБ РФ. Меры этого SPO на внутреннем и внешнем рынках эмитентом было привлечено 5,2 млрд. долл., так же 9% от предложенного госпакета было реализовано через Московскую биржу.

Частные инвесторы. Темпы роста клиентов ФБ ММВБ физических лиц - резидентов резко сократились, за 2012 год количество таких клиентов выросло всего на 1 % и составило 805 тыс. чел. Активные клиенты составляют в этом числе в среднем 10%. Число активных инвесторов склонно конкретным сезонным колебаниям, тем не менее явно прослеживается тенденция к понижению. В декабре их насчитывалось 70,3 тыс. чел, на 25 % меньше, чем в прошлом году.

Профессиональные участники рынка ценных бумаг стало известным направлением. По состоянию на конец года в России действовало 1259 организаций, имеющих те или иные лицензии профессионального участника рынка ценных бумаг – на 15% меньше ,чем годом ранее, из них около 40%-кредитные организации, 1163 компании являются брокерами ,дилерами, доверительными управляющими, 66% из них расположены в Москве .

Вывод по 2 главе. Исследование финансового рынка Российской Федерации показало что, рынок развивается в условиях продолжительного роста экономики, проверяя влияния конъюнктуры зарубежных рынков.

В результате соотношение совокупного объема финансового рынка и ВВП России 2012 года уменьшилось по сравнению с 2011 годом.

Динамика ценовых индикаторов финансового рынка в 2012г. была неравномерной. Укрепление рубля, а так же сравнительно низкий уровень инфляции способствовали росту интереса инвесторов.

Российские банки в 2012 г. продолжали увеличивать кредитование нефинансовых организаций и физических лиц, причем рост корпоративного кредитного портфеля по сравнению с 2011г. замедлился, а розничного - ускорился. Динамика объемов кредитования постановляла, прежде всего, спросом основных категорий заемщиков.

На валютном рынке в начале 2012 года в условиях преимущественного роста цен на мировом рынке энергоносителей наблюдался существенный приток средств от внешнеторговых операций, что создавало поддержку национальной валюте и способствовало укреплению рубля.

Резкое снижение нефти пришлось на летний период, это оказало давление на рубль и возникло причиной его существенного ослабления.

Вторжения Банка России способствовали поддержанию условного баланса спроса и предложения иностранной валюты на внутреннем валютном рынке и продолжали оказывать заметное воздействие на динамику объемов золотовалютных резервов на протяжении 2012 года.

Ситуация на страховом рынке складывается так, что в едином государственном реестре субъектов страхового дела на 31 декабря 2012 года зарегистрированы 469 страховщиков, из них 458 страховые организации и 11 обществ взаимного страхования. В 2012 году продолжилось сокращение числа действующих страховых организаций – годом ранее на рынке работало 572 компании. Соответственно, общее количество страховщиков за 2012 год сократилось на 19,9% или на 114 компаний.

Наиболее активными видами страхования в 2012 году оставались страхование жизни и страхование от несчастных случаев и болезней.

Одной из особенностей развития кредитного рынка 2012 года стало замедление роста объемов межбанковского и корпоративного кредитования.

В зимние периоды 2012г. объем задолженности всех категорий заемщиков по кредитам, депозитам и прочим размещенным средствам увеличился. На 01.12.12. доля кредитов в совокупных банковских активах увеличилась на 70% , но не достигла докризисной цены.

На фондовом рынке 2012 г. отмечен резким сокращением инструментальной базы российского рынка акций: на внутреннем организованном рынке число эмитентов снизилось на 45 единиц - до 275 компаний.

По состоянию на конец года в России действовало 1259 организаций, имеющих те или иные лицензии профессионального участника рынка ценных бумаг – на 15% меньше, чем годом ранее, из них около 40%-кредитные организации, 1163 компании являются брокерами, дилерами, доверительными управляющими, 66% из них расположены в Москве.

Таким образом, российский финансовый рынок в 2012 году, подвергаясь воздействию несравненных внешних конфузов, сумел сохранить устойчивость и продолжить выполнять свои функции по перераспределению финансовых ресурсов в национальной экономике.

Список литературы

А.Н. Асаул, М.П. Войнаренко, Н.А. Пономарева, Р. А. Фалтинский Корпоративные ценные бумаги как инструмент инвестиционной привлекательности компаний» – СПб: АНО «ИПЭВ»., 2008. -288с.

Александра Комарщук, что такое краткосрочный кредит// Финансовый департамент /

Алехин Б. И. Финановые рынки/ Б.И.Алехин.//Плюсы и минусы рынка ценных бумаг. – 2012г.

Астахова А. Финансовые рынки //Российский финансовый сектор: предложения в рамках Стратегии-2020/А.Астахова.-М.,2012г.

В.В. Ковалев Финансы// - Москва Проспект 2010 г. 8с.

В.Сенчагов// Экономика, финансы, цены. Эволюция, трансформация, безопасность// М: Анкил-М, 2010 г.

Г.Н. Белоглазова Деньги кредит банки – Москва Юрайт- издат.2011 г. 371с.

Ефимов В.С. Учебный курс(учебно-методический комплекс): Финансы часть 1:Сущность финансового рынка // М.:2006-2013.

Караваева Е.В. Рынок финансовых услуг и его место в структуре финансового рынка// Известия Российского государственного педагогического университета им. А.И. Герцена. – 2008.- № 60

Кораблева О.Н. Роль инноваций в развитии финансовых рынков // Российское предпринимательство. — 2012. — № 24 (222). — c. 170-174.

Н. И. Берзон, Фондовый рынок//: Учеб. Пособие.- М.: Вита-Пресс,2010г.

О.Н Дворниченко. //Развитие инфраструктуры финансового рынка России/. - М.: РЭУ им. Г.В. Плеханова.-2012.

Официальный сайт Департамента исследований и информации Банка России http://www.cbr.ru/

Петров В. Инфраструктура российского рынка развивается в правильном направлении// Рынок ценных бумаг.-1998.-№12.

С.И. Лушин, В.И. Слепов //Финансы-Москва Экономист 2009г.

Сафронова Н. Обзор страхового рынка России за 2012 год// прайм страхование от 15.05.2013г.

Тобин Д. Финансовые посредники. Экономическая теория / Пер. с англ. // Под ред. Дж. Итуэлла, М. Милгейта, П. Ньюмена. М.: ИНФРА-М, 2004.

Центральный Банк Российской Федерации: http://www.cbr.ru.

Электронный ресурс http://bankirsha.com/раздел Банки

Электронный ресурс http://ms.znate.ru /Вариант лекций по курсу Финансы и финансовый рынок. 2009 г.

Электронный ресурс http://www.aup.ru /Конспект лекций. Финансы и кредит 2010 г.

Электронный ресурс http://www.be5.biz/ раздел развитие инфраструктуры финансового рынка

Электронный ресурс http://www.globfin.ru/мировая экономика финансы и инвестиции

Электронный ресурс http://www.matrix-info.ru/раздел финансовый менеджмент

Электронный ресурс http://www.rusconsult.ru/ раздел кредит

1 Электронный ресурс http://www.be5.biz/ раздел развитие инфраструктуры финансового рынка

2 Электронный ресурс http://www.globfin.ru/мировая экономика финансы и инвестиции

3 Электронный ресурс http://www.aup.ru /Конспект лекций. Финансы и кредит 2010 г.

4 Г.Н. Белоглазова Деньги кредит банки – Москва Юрайт- издат.2011 г. 371с.

5 Электронный ресурс http://ms.znate.ru /Вариант лекций по курсу. Финансы и финансовый рынок. 2009 г.

6Электронный ресурс http://www.be5.biz/ раздел развитие инфраструктуры финансового рынка

7 Электронный ресурс http://www.be5.biz/ раздел развитие инфраструктуры финансового рынка

8 Электронный ресурс http://clusterdelta.com//мировая финансовая система/Биржи

9Электронный ресурс http://www.matrix-info.ru/ раздел финансовый менеджмент

10 Электронный ресурс http://www.matrix-info.ru/ раздел финансовый менеджмент

11 Электронный ресурс http://www.matrix-info.ru/ раздел финансовый менеджмент

12 Официальный сайт Департамента исследований и информации Банка России http://www.cbr.ru/

13 Официальный сайт Департамента исследований и информации Банка России http://www.cbr.ru/

14 Официальный сайт Департамента исследований и информации Банка России http://www.cbr.ru/

15 Официальный сайт Департамента исследований и информации Банка России http://www.cbr.ru/

16 Официальный сайт Департамента исследований и информации Банка России http://www.cbr.ru/

17 Официальный сайт Департамента исследований и информации Банка России http://www.cbr.ru/

18 Официальный сайт Департамента исследований и информации Банка России http://www.cbr.ru/

19 Официальный сайт Департамента исследований и информации Банка России http://www.cbr.ru/

20 Электронный ресурс http://ins.1prime.ru/ раздел, обзор страхового рынка /участники страхового рынка

21 Сафронова Н. Обзор страхового рынка России за 2012 год// прайм страхование от 15.05.2013

22 Сафронова Н. Обзор страхового рынка России за 2012 год// прайм страхование от 15.05.2013

23 Сафронова Н. Обзор страхового рынка России за 2012 год// прайм страхование от 15.05.2013

24 Электронный ресурс http://bankirsha.com/раздел Банки