Особенности акционерного общества и производственного кооператива.

Акционерным обществом согласно ГК РФ считается общество, уставный капитал которого разделен на определенное число акций. Участник АО не отвечают по его обязательствам и несут риск убытков в пределах стоимости принадлежащих им акций. В этом плане АО близки к ООО, но между ними имеются существенные различия: организация уставного капитала АО иная; акционер при выходе из общества не может потребовать никаких выплат, т. к. выход лишь один – путем продажи, уступки или иной передачи своих акций другому лицу. Особенностью АО являются то, что только АО имеют право выпускать акции, другие юридические лица такой возможности имеют.

Производственный кооператив (ПК) признается добровольное объединение граждан на основе членства для совместной производственной или хозяйственной деятельности, основанной на личном трудовом или ином участии и объединении их имущественных паевых взносов. ПК отличается как от товариществ, так и от обществ:

Основан на добровольном объединении физических лиц – граждан, не являющихся индивидуальными предпринимателями, но участвующих в деятельности кооператива. Соответственно этому каждый член кооператива имеет голос в управлении, независимо от его имущественного вклада;

Полученная в кооперативе прибыль распределяется прежде всего с трудовым участии, а не имущественного вклада (пая).

ГК РФ предусматривает обязательный минимум членов кооператива – не менее пяти, так как в отличие от обществ кооператив не может функционировать в качестве «компании одного лица»

УРОК №6. Производственная структура.

Понятие производство и производственная структура

Производство — это процесс создания материальных благ, необходимых для существования и развития общества. Содержание производства определяет трудовая деятельность, предполагающая следующие три момента:

• целесообразную работу, или сам труд;

• предмет труда, т.е. все то, на что направлена рациональная деятельность человека;

• средства (орудия) труда (машины, оборудование, инструменты, с помощью которых человек преобразует предметы труда, приспосабливая их для удовлетворения своих потребностей).

Производственные подразделения предприятия — цехи, участки, обслуживающие хозяйства и службы (прямо или косвенно участвующие в производственном процессе), связи между ними, взятые в совокупности, — составляют его производственную структуру.

Основной структурной производственной единицей -предприятия цех — обособленное в административном отношении звено, выполняющее определенную часть общего производственного процесса (стадию производства). Цехи являются вполне полноправными подразделениями, они осуществляют свою деятельность на принципах хозяйственного расчета.

Вспомогательные цехи — инструментальный, нестандартного оборудования, модельный, ремонтный, энергетический, транспортный.

Побочные — цехи утилизации и переработки метало отходов методами литья и прессования стружки в брикеты, цехи ширпотреба.

Подсобные — цехи, изготовляющие тару для упаковки продукции, пиленый лес, выполняющие консервацию продукции, ее упаковку, погрузку и отправку потребителю.

• Особую роль в производственной структуре объединения (предприятия) играют конструкторские, технологические подразделения, научно-исследовательские институты и лаборатории. В них разрабатываются чертежи, технологические процессы, проводятся экспериментальные работы, доводятся конструкции изделий до полного соответствия требованиям ГОСТ, технических условий, выполняются экспериментальные и опытно-конструкторские работы. В этих подразделениях с особой силой проявляется интеграция науки с производством.

Типы производственной структуры

Известны три типа производственной структуры промышленного предприятия: предметный, технологический и смешанный (предметно-технологический).

• При предметной структуре основные цехи предприятия, их участки строятся по признаку изготовления каждым из них определенного изделия либо какой-нибудь из его частей (узла, агрегата) или определенной группы деталей. Предметная структура преимущественно применяется в механосборочных и сборочных цехах заводов крупносерийного и массового производства.

• Технологическая структура предопределяет четкую технологическую обособленность.. Этот тип производственной структуры упрощает руководство цехом, позволяет маневрировать расстановкой людей, облегчает перестройку производства с одной номенклатуры изделий на другую

• Смешанная (предметно-технологическая) структура характеризуется наличием на одном и том же заводе основных цехов, организованных и по предметному, и по технологическому принципу.

К числу преимуществ такого построения производства относятся: уменьшение объемов внутрицеховых перевозок, сокращение длительности производственного цикла изготовления продукции, улучшение условий труда, более высокий уровень загрузки оборудования, рост производительности труда, снижение себестоимости изделий.

Типы организации производства

Под типом организации производства понимают комплексную характеристику особенностей организации и технического уровня промышленного производства. На тип организации производства оказывает влияние ряд факторов: уровень специализации; масштабность производства; сложность и устойчивость изготовляемой номенклатуры изделий, обусловленной размерами и повторяемостью выпуска. Различают три основных типа производства: единичное, серийное, массовое.

• Единичное производство предусматривает штучный выпуск изделий разнообразной и непостоянной номенклатуры ограниченного потребления. Это, например, • Серийное производство предусматривает одновременное изготовление сериями широкой номенклатуры однородной продукции, выпуск которой повторяется в течение продолжительного времени. Под серией понимается выпуск ряда конструктивно одинаковых изделий, запускаемых в производство партиями, одновременно или последовательно, непрерывно в течение - планового периода.

Основные особенности организации серийного производственного процесса: постоянство относительно большой номенклатуры повторяющейся продукции, изготовляемой в значительных количествах; специализация рабочих мест для выполнения нескольких закрепленных операций;

Массовое производство характеризуется непрерывностью и относительно длительным периодом изготовления ограниченной номенклатуры однородной продукции в больших количествах.

Массовое производство — высшая форма специализации производства, позволяющей сосредоточивать на предприятии выпуск одного или нескольких типоразмеров одноименных изделий. При этом типе организации производства различные изделия впускаются одновременно и, как правило, непрерывно.

Пути совершенствования производственной структуры

Основные пути совершенствования производственной структуры: укрупнение предприятий и цехов; поиск и реализация более совершенного принципа построения цехов и производственных предприятий; соблюдение рационального соотношения между основными, вспомогательными и обслуживающими цехами; постоянная работа по рационализации планировки предприятий; интеграция отдельных предприятий, создание мощных промышленных и научно-производственных объединений на основе концентрации производства; обеспечение пропорциональности между всеми частями предприятия; изменение производственного профиля, т.е. характера выпуска редукции, специализация и кооперирование; развитие комбинирования производства; достижение конструктивно-технологической однородности продукции за счет широкой унификации и стандартизации; создание бесцеховой структуры управления предприятием.

УРОК №7. Производственный процесс. Понятие, виды, классификация

Структура и принципы организации производственного процесса

Процесс взаимодействия производственных факторов на предприятии, направленный на превращение исходного сырья (материалов) в готовую продукцию, пригодную к потреблению или к дальнейшей обработке, образует производственный процесс или производство.

Основными элементами производственного процесса являются труд (деятельность людей), предметы и средства труда. Во многих производствах используются природные процессы (биологические, химические).

Наиболее крупными частями производственного процесса являются основное, вспомогательное и побочное производства.

Процесс основного, вспомогательного и побочного производства состоит из ряда производственных стадий.

Стадия - это технологически законченная часть производства, характеризующая изменение предмета труда, переходящего из одного качественного состояния в другое.

Производственная стадия делится, в свою очередь, на ряд производственных операций, представляющих собой первичное звено, элементарную, простейшую составную часть процесса труда. Производственная операция выполняется на отдельном рабочем месте, одним или группой рабочих, над одним и тем же предметом труда, с помощью одних и тех же средств труда.

По назначению производственные операции делят на: - технологические (основные), в результате которых вносятся качественные изменения в предметы труда, его состояние, внешний вид, форму и свойства; - транспортные, изменяющие положение предмета труда в пространстве и создающие условия для поточного производства; - обслуживающие, обеспечивающие нормальные условия для работы машин (их чистка, смазка, уборка рабочего места); - контрольные, способствующие правильному выполнению технологических операций, соблюдению заданных режимов (контроль и регулирование процесса).

Принципы производственного процесса.

Для нормальной организации производственного процесса необходимо соблюдать следующие принципы:

1) принцип специализации - это закрепление за каждым цехом, производственным участком, рабочим местом, технологически однородной группы работ или строго определенной номенклатуры изделий;

2) принцип непрерывности процесса означает обеспечение движения предмета труда с одного рабочего места на другое без задержек и остановок;

3) принцип пропорциональности подразумевает согласованность в продолжительности и производительности всех взаимосвязанных подразделений производства;

4) принцип параллельности предусматривает одновременное выполнение отдельных операций и процессов;

5) принцип прямоточности означает, что предметы труда в процессе обработки должны иметь найкратчайшие маршруты по всем стадиям и операциям производственного процесса;

6) принцип ритмичности состоит в регулярности и устойчивости хода всего процесса, что обеспечивает производство одинакового или равномерно увеличивающегося количества продукции за равные промежутки времени;

7) принцип гибкости требует быстрой адаптации производственного процесса к изменению организационно-технических условий, связанных с переходом на изготовление новой продукции и др.

Организационные типы производства

Постоянство видов выпускаемой продукции, а также постоянство структуры производственного процесса определяют типы производства: единичное, серийное и массовое.

Единичное производство характеризуется наиболее резко выраженным непостоянством структуры рабочего процесса, так как при этом типе производства каждое последующее изделие создает новый технологический процесс, отличающийся от прежнего по составу операций, по их продолжительности и последовательности, в которой они выполняются. К данному типу производства можно отнести изготовление нестандартного оборудования.

Серийное производство характеризуется постоянством структуры рабочего процесса в период выпуска одной партии (серии) одинаковых изделий. Структура процесса изменяется по составу операций, их продолжительности и последовательности выполнения в связи с переходом на изготовление серии нового вида продукции. Например, консервное производство.

В зависимости от продолжительности периода выпуска одной серии и размера партии различают мелкосерийное, среднесерийное и крупносерийное производства.

Массовое производство характеризуется наиболее резко выраженным постоянством структуры рабочего процесса, повторением одних и тех же операций на каждом рабочем месте в связи с изготовлением одного и того же вида изделия. К данному типу производства можно отнести машиностроение.

УРОК №8. Материальные ресурсы и эффективность их использования.

Понятие и сущность материальных запасов.

В процессе производства участвуют три элемента: живой труд, орудия труда и предметы труда. В качестве предметов труда выступают как природные, так и материальные ресурсы.

Материальные ресурсы (МПЗ) – это потребляемые в процессе производства, предметы труда, к которым относят основные и вспомогательные материалы,

полуфабрикаты, комплектующие изделия, топливо и энергия на технологические нужды.

Не следует путать понятия рационального и экономного использования материальных ресурсов.

Экономное использование материальных ресурсов предполагает систему мероприятий, направленных на сокращение материальных затрат общественного производства, на устранение различного рода потерь.

Рациональное использование материальных ресурсов предусматривает их усовершенствование и поиск наиболее целесообразных методов их производства и переработки. Рациональное использование материальных ресурсов – это разумное, целесообразное, максимальное использование всех материальных ресурсов с целью снижения затрат общественного производства и роста его производительности.

Существуют понятия абсолютной и относительной ограниченности ресурсов. Под относительной ограниченностью понимают превышения темпов роста их потребления над темпом роста их производства.

Состав и классификация материальных ресурсов.

Все МПЗ, используемые в народнохозяйственном комплексе подразделяются на сырьевые и топливо-энергетические ресурсы.

Сырьевые ресурсы представляют собой совокупность, находящихся в стране, предметов труда, которые используются для производства различной продукции.

Под сырьем (сырым материалом) понимают всякий предмет труда, на добычу и производство которого затрачен труд и который в процессе переработки изменяет свою натуральную форму, приобретая все новые качественные свойства.

Существуют различные группировки сырьевых ресурсов:

- по характеру участия в изготовлении продукции, сырье делится на основное и вспомогательное;

- по характеру и размеру затрат труда сырье делится на первичное и вторичное;

- по критерию происхождения сырье может быть промышленным и сельскохозяйственным;

- по характеру образования сырье делится на минеральное, органическое и химическое;

- по степени воспроизводимости сырьевые ресурсы могут быть воспроизводимыми и невоспроизводимыми;

Все сырьевые ресурсы классифицируются по следующим качественным признакам:

- содержанию основных полезных компонентов:

- глубине залегания;

- сортам и породе;

- длине и прочности волокон и т.д.

Качественные характеристики сырья определяют применяемую технику, оборудование, технологию, объёмы производства, конкурентоспособность продукции и влияют на уровень эффективности производства в целом.

УРОК №9. Основной капитал и его роль в производстве

Понятие ОПФ.

Одним из основных признаков организации является наличие у нее обособленного имущества.

Основные фонды — это матералъно-вещественные ценности, используемые в качестве средств труда, которые действуют в неизменной

натуральной форме в течение длительного периода времени и переносят свою стоимость на созданный продукт по частям.

Объектом ОФ признаётся актив, срок службы которого свыше одного года, но не зависимо от их стоимости.

В зависимости от характера участия основных фондов в процессе

расширенного воспроизводства они подразделяются на производственные

и непроизводственные основные фонды.

Производственные основные фонды функционируют в сфере материального

производства, неоднократно участвуют в процессе производства, изнашиваются постепенно, а их стоимость переносится на изготовляемый продукт по частям по мере использования.

Непроизводственные основные фонды — жилые дома, детские и

спортивные учреждения, другие объекты культурно-бытового назначения,

которые находятся на балансе организации.

Классификация, оценка и структура основных производственных фондов

В зависимости от производственного назначения основные фонды делятся на группы: - здания - производственные корпуса, склады, конторы, гаражи и т.п.; - сооружения (инженерно-строитедьные объекты, необходимые для производства)

- передаточные средства; - машины и оборудование; - транспортные средства;

- инструменты; - производственный и хозяйственный инвентарь; - многолетние насаждения насаждения; - рабочий и продуктивный скот;

- прочие основные фонды. Эти группы образуют активную и пассивную части основных производственных фондов. К активной части относятся передаточные устройства, машины и оборудование, к пассивной - здания, сооружения, транспортные средства, которые непосредственно не участвуют в процессе производства, но являются необходимым его условием.

Соотношение

между отдельными группами и частями

основных производственных фондов

характеризует их структуру, имеющую

важное значение в организации производства.

Наиболее эффективна та структура, где

больше удельный вес активной

части. Среднегодовая стоимость ОПФ

-

![]() ,

где ОФн – первоначальная стоимость ОФ;

ОФ вв – стоимость введенных ОФ; n1

– количество месяцев с момента ввода;

Офл – стоимость выбывших ОФ; n2

– количество месяцев с момента выбытия.

,

где ОФн – первоначальная стоимость ОФ;

ОФ вв – стоимость введенных ОФ; n1

– количество месяцев с момента ввода;

Офл – стоимость выбывших ОФ; n2

– количество месяцев с момента выбытия.

УРОК №10. Показатели использования ОПФ.

Коэффициент экстенсивного использования оборудования (Кэкст)

определяется отношением фактического количества часов работы оборудования к количеству часов его работы по плану, т.е.

![]() ,

где Тф —фактическое время работы

оборудования, ч.;

,

где Тф —фактическое время работы

оборудования, ч.;

Тн — время работы оборудования по норме;

Коэффициент сменности работы оборудования определяется отношением

общего количества отработанных оборудованием данного вида в течение дня станко-смен к количеству станков, работавших в наибольшую смену. Исчисленный таким образом коэффициент сменности показывает, во сколько смен в среднем ежедневно работает каждая единица оборудования.

![]() ,

где М1, М2, М3 – количество оборудования

в 1,2,3 сменах; ∑М – количество оборудования

в цеху.

,

где М1, М2, М3 – количество оборудования

в 1,2,3 сменах; ∑М – количество оборудования

в цеху.

Коэффициент интенсивного использования оборудования определяется

отношением фактической производительности основного технологического

оборудования к его нормативной производительности, т.е. прогрессивной технически обоснованной производительности. Для расчета этого показателя используют формулу:

![]() .

.

Коэффициент интегрального использования оборудования определяется

как произведение коэффициентов интенсивного и экстенсивного использования оборудования и комплексно характеризует эксплуатацию его по времени и производительности (мощности).

![]()

Результатом лучшего использования основных фондов является прежде всего увеличение объема производства. Это и будет показатель выпуска продукции, приходящийся на 1 рубль стоимости основных фондов — фондоотдача. Для расчета фондоотдачи используется формула

![]() ,

где Фотд — фондоотдача, руб.; V

— годовой объем выпуска товарной

(валовой) продукции, руб.; ОФср.год -

среднегодовая стоимость основных

фондов, руб.

,

где Фотд — фондоотдача, руб.; V

— годовой объем выпуска товарной

(валовой) продукции, руб.; ОФср.год -

среднегодовая стоимость основных

фондов, руб.

Фондоотдача ~ важнейший обобщающий показатель использования

фондов. Ее величина свидетельствует о том, насколько эффективно

используются производственные здания, сооружения, машины и оборудование, т.е. все без исключения группы основных фондов. Повышение фондоотдачи — важнейшая задача предприятий.

Фондоемкость продукции — величина, обратная фондоотдаче. Она

показывает долю стоимости основных фондов, приходящуюся на каждый рубль выпускаемой продукции. Если фондоотдача должна иметь тенденцию к увеличению, то фондоемкость — к снижению.

Фондовооружённость определяется отношением среднегодовой стоимости ОПФ к числу рабочих и показывает насколько рабочие обеспечены орудиями труда.

![]() (руб/чел)

(руб/чел)

УРОК №11. Износ и амортизация ОФ.

Понятие износа.

Особенностью основных фондов является их многократное использование

в процессе производства, но время их функционирования все же имеет определенные границы, обусловленные износом.

Различают два вида износа основных фондов — физический и моральный.

Под физическим износом понимают постепенную утрату основными

фондами своей первоначальной потребительной стоимости,

происходящую не только в процессе функционирования, но и при

их бездействии (разрушение от внешних воздействий, атмосферного

влияния, коррозии). Физический

Физический износ происходит неравномерно даже по одинаковым

элементам основных фондов. Различают полный и частичный износ основных фондов. При полном износе действующие фонды ликвидируются и заменяются новыми (капитальное строительство

или текущая замена изношенных основных фондов). Частичный износ возмещается путем ремонта.

Моральный износ — это уменьшение стоимости машин и оборудования

под влиянием сокращения общественно необходимых затрат

на их воспроизводство или уменьшение их стоимости в результате внедрения новых, более прогрессивных и экономически эффективных машин и оборудования.

Существует несколько видов стоимостной оценки основных фондов.

Первоначальная стоимость основных фондов - это сумма затрат на изготовление или приобретение фондов, их доставку и монтаж.

Восстановительная стоимость - это стоимость фондов на момент последней их переоценки.

Остаточная стоимость представляет собой разность между первоначальной или восстановительной стоимостью основных фондов и суммой их износа.

Ликвидационная стоимость - это стоимость реализации изношенных и снятых с производства основных фондов (например, цена лома).

Расчёт амортизации.

Основным источником покрытия затрат, связанных с обновлением фондов, являются собственные средства организаций. Они накапливаются в течение всего срока службы основных фондов в виде амортизационных отчислений.

Амортизация — это денежное возмещение износа основных фондов

путем включения части их стоимости в затраты на выпуск продукции.

В хозяйственной практике для учета амортизации используются

амортизационные отчисления и нормы амортизации. Амортизационные

отчисления представляют собой денежное выражение перенесенной

стоимости и включаются в себестоимость продукции по установленным

нормам амортизации.

Норма амортизации — это установленный в процентах от балансовой

стоимости размер амортизации за определенный период по конкретному виду основных фондов.

Расчет нормы амортизации вьшолняется по формуле

![]() где

Фп -

первоначальная (балансовая) стоимость

основных фондов;

где

Фп -

первоначальная (балансовая) стоимость

основных фондов;

Фл - ликвидационная стоимость основных фондов; Ток - срок службы основных фондов.

Годовая сумма амортизационных отчислений (Аа) в рублях рассчитывается

по формуле: Аа = На × Фср. год

где ОФср.год — среднегодовая стоимость основных фондов, руб.

УРОК №13. Производственная мощность предприятия.

Производственная мощность и её виды.

Производственная мощность предприятия (цеха, участка) — это

максимально возможный выпуск продукции в определенных номенклатуре

и ассортименте при наиболее рациональном использовании наличных орудий труда, с учетом применения прогрессивной технологии, передовых методов организации производства и труда, обеспечивающих необходимое высокое качество изготовляемой продукции.

Производственная мощность измеряется, как правило, готовой продукцией, выраженной в натуральных единицах (в штуках, тоннах, литрах и т.д.), используемых в производственной программе.

Производственная мощность бывает нескольких видов,

1) входная мощность — производственная мощность на начало года, показывающая, какими производственными возможностями располагает предприятие в начале планового периода;

2) выходная мощность — производственная мощность на конец года. Она определяется путем суммирования входной и вводимой мощностей за вычетом выбывающей',

3) проектная мощность — производственная мощность, предусмотренная

проектом строительства, реконструкции и расширения предприятия;

4) для определения соответствия производственной программы имеющейся мощности исчисляется среднегодовая производственная мощность, которой предприятие располагает в среднем за год. Она определяется путем прибавления к мощности на начало года среднегодового

ввода мощности и вьиитания среднегодового ее выбытия:

![]() где

Мер. г — среднегодовая мощность

предприятия, шт.; Мн — мощность на начало

года (входная);

где

Мер. г — среднегодовая мощность

предприятия, шт.; Мн — мощность на начало

года (входная);

Мв — ввод мощности в течение года; Мд — ликвидация (выбытие) мощностей в течение года; N1 — количество полных месяцев с момента ввода мощностей в действие до конца года; N2 — количество полных месяцев с момента выбытия мощностей до конца года.

Расчёт производственной мощности.

Величина мощности зависит от многих факторов: количества установленного оборудования, технической нормы производительности ведущего оборудования, возможного фонда времени работы оборудования и использования производственных площадей на протяжении года, номенклатуры, ассортимента и качества изготавливаемой продукции, нормативов продолжительности производственного цикла и трудоемкости изготовляемой продукции (выполняемых услуг) и т.д.

Производственная мощность предприятия определяется по мощности ведущих производственных цехов, участков или агрегатов, т.е. по мощности ведущих производств.

Календарный фонд времени равен количеству календарных дней в плановом периоде..

Режимный фонд времени определяется режимом производства. Он равен произведению рабочих дней в плановом периоде на число

часов в рабочих сменах.

Действительный (рабочий) фонд времени работы оборудования равен режимному за вычетом времени на планово-предупредительный ремонт, которое не должно превышать установленных норм. В общем виде производственная мощность ведущего цеха может быть определена по формуле:

![]()

где a - производительность оборудования в час; T - эффективный фонд рабочего времени оборудования, час; m - среднегодовое количество оборудования;

![]()

![]() ,

где n

– количество оборудования; tc

– продолжительность смены;; α –

коэффициент использования оборудования.

,

где n

– количество оборудования; tc

– продолжительность смены;; α –

коэффициент использования оборудования.

Обобщающим показателем служит коэффициент использования производственной мощности, рассчитываемый отношением фактического

объема выпуска продукции (валовой, товарной) к среднегодовой производственной мощности:

![]()

УРОК №15. Оборотные фонды. Оборотные средства.

Понятие оборотных средств.

Важной частью имущества организации (предприятия) являются оборотные средства — активы, представляющие собой совокупность оборотных фондов и фондов обращения в стоимостной форме. Оборотным производственные фонды промышленных предприятий

(организаций относится часть средств производства (производственных

фондов), вещественные элементы которых в процессе труда, в отличие от основных производственных фондов, расходуются в каждом производственном цикле, и их стоимость переносится на продукт труда целиком и сразу.

Оборотные производственные фонды предприятий (организаций)

состоят из трех частей:

• производственных запасов;

• незавершенного производства и полуфабрикатов собственного

изготовления;

• расходов будущих периодов.

Производственные запасы — это предметы труда, подготовленные для запуска в производственный процесс. Они состоят из сырья, основных и вспомогательных материалов, топлива, горючего, покупных полуфабрикатов и комплектующих изделий, тары и тарных материалов, запасных частей для текущего ремонта основных фондов.

Незавершенное производство и полуфабрикаты собственного изготовления — это предметы труда, вступившие в производственный

процесс: материалы, детали, узлы и изделия, находящиеся в процессе

обработки или сборки, а также полуфабрикаты собственного изготовления, не законченные полностью производством в одних цехах предприятия (организации) и подлежащие дальнейшей обработке в других цехах того же предприятия (организации).

Расходы будущих периодов — это невещественные элементы оборотных

фондов, включающие затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода

Фонды обращения включают готовую продукцию на складах,

товары в пути, денежные средства и средства в расчетах с потребителями

продукции, в частности дебиторскую задолженность.

Нормирование оборотных средств.

На практике применяют три метода нормирования оборотных средств: 1) аналитический - предусматривает тщательный анализ наличных товарно-материальных ценностей с последующим извлечением из них избыточных; 2) коэффициентный - состоит в уточнении действующих нормативов собственных оборотных средств в соответствии с изменениями показателей производства; 3) метод прямого счета - научно обоснованный расчет нормативов по каждому элементу нормируемых оборотных средств.

Норматив оборотных средств в производственных запасах (по сырью, материалам, топливу) определяется путем умножения среднесуточного потребления в стоимостном выражении на норму запаса в днях.

![]() ,

где Nс

– среднесуточный расход материалов; Т

– период между поставками материалов;

С – цена за единицу материалов.

,

где Nс

– среднесуточный расход материалов; Т

– период между поставками материалов;

С – цена за единицу материалов.

Норматив оборотных средств в незавершенном производстве

![]() ,

где Nс

– среднесуточный выпуск продукции; Тg

- длительность производственного цикла;

S

– себестоимость единицы; Кг –к-т

готовности изделия в НЗП.

,

где Nс

– среднесуточный выпуск продукции; Тg

- длительность производственного цикла;

S

– себестоимость единицы; Кг –к-т

готовности изделия в НЗП.

Норматив оборотных средств в остатках готовой продукции

![]() ,

где Nс

– среднесуточный выпуск продукции; t

– период отгрузки ГП; С – цена за единицу

ГП.

,

где Nс

– среднесуточный выпуск продукции; t

– период отгрузки ГП; С – цена за единицу

ГП.

УРОК №16. Показатели использования оборотных средств

Показатели использования оборотных средств.

Эффективное использование оборотных средств предприятия характеризуют три основных показателя.

Коэффициент оборачиваемости — определяется делением объема

реализации продукции в оптовых ценах на средний остаток оборотных

средств на предприятии:

![]()

где Ко — коэффициент оборачиваемости оборотных средств, обороты;

Рп — объем реализованной продукции, руб.;

СО — средний остаток оборотных средств, руб.

Коэффициент оборачиваемости характеризует число кругооборотов,

совершаемых оборотными средствами предприятия за определенный

период (год, квартал), или показывает объем реализованной

продукции, приходящийся на 1 руб. оборотных средств. Из

формулы видно, что увеличение числа оборотов ведет либо к росту

выпуска продукции на 1 руб. оборотных средств, либо к тому, что

на этот же объем продукции требуется затратить меньшую сумму

оборотных средств.

Коэффициент загрузки оборотных средств, величина которого обратна коэффициенту оборачиваемости, характеризует сумму оборотных

средств, затраченных на 1 руб. реализованной продукции:

![]()

Длительность одного оборота, в днях, определяется делением количества дней в периоде на коэффициент оборачиваемости Т:

![]()

где Д — число дней в периоде (360, 90).

Чем меньше продолжительность оборота оборотных средств или

больше число совершаемых ими кругооборотов при том же объеме

реализованной продукции, тем меньше требуется оборотных

средств и чем быстрее оборотные средства совершают кругооборот,

тем эффективнее они используются.

Пример. Объем реализованной продукции на предприятии в 2000 г. составил

600 000 тыс. руб., а в 2001 г. — 612 000 тыс. руб., средние годовые остатки оборотных средств — соответственно 120 000 тыс. руб. и ПО 500 тыс. руб; коэффициент оборачиваемости оборотных средств составил в 2000 г.: 600 000 : 120 000 == 5,0 и в 2001 г. — 612 000 : 110 500 = 5,54. Продолжительность одного оборота: 360 : 5 = 72 дня и 360 : 5,54 = 65 дней; коэффициент загрузки оборотных средств: 120 000 : 600 000 = 0,2 и110 500 : 612 000 = 0,18.

Эффект ускорения оборачиваемости оборотных средств выражается

в высвобождении, уменьшении потребности в них в связи с улучшением их использования. Различают абсолютное и относительное высвобождение оборотных средств.

Абсолютное высвобождение отражает прямое уменьшение потребности

в оборотных средствах. В приведенном примере абсолютное высвобождение оборотных средств на предприятии в 2001 г. по сравнению с 2000 г. составит: 120 000 тыс. руб. - 110 500 тыс. руб. = 9 500 тыс. руб.

Относительное высвобождение показывает как изменение величины

оборотных средств, так и изменение объема реализованной

продукции. Для его определения нужно исчислить потребность в

оборотных средствах за отчетный год исходя из фактического оборота

по реализации продукции за этот период и оборачиваемости в

днях за предьщущий год. Разность дает сумму высвобождения

средств.

Пример. Исходя из данных предыдущего примера рассчитаем относительное

высвобождение оборотных средств на предприятии. Средний остаток оборотных

средств в 2000 г. составлял 120 000 тыс. руб., а в 2001 г. — 110 500 тыс. руб., продолжительность полного оборота — соответственно 72 дня и 65 дней. Потребность в оборотных средствах в 2001 г. при оборачиваемости и объеме реализации 2000 г. будет равна: (612 000 х 72) : 360 = 122 400 тыс. руб. Относительное высвобождение оборотных средств составит 11 900 тыс. руб. (122 400 - 110 500).

УРОК №18. Капитальные вложения и их эффективность

Инвестиции: сущность, виды и направления использования

Инвестиции - это долгосрочные вложения капитала в объекты предпринимательской и других видов деятельности с целью получения дохода (прибыли).

Различают следующие виды инвестиций:

Венчурный капитал – инвестиции в форме выпусков новых акций, произведенных в новых сферах деятельности, связанных с большим риском.

Прямые инвестиции – вложения в уставный капитал хозяйствующего субъекта с целью извлечения дохода и получения прав на участие в управлении данным субъектом.

Портфельные инвестиции – приобретение ценных бумаг и других ценностей, выпускаемые предприятием (связаны с формированием портфеля, т.е. совокупности разных инвестиционных ценностей).

Аннуитеты – инвестиции, приносящие вкладчику определенный доход через регулярные промежутки времени (вложения средств в страховые и инвестиционные фонды).

Направления использования инвестиций

Новое строительство |

Расширение действующих предприятий, а также уже функционирующих основных и вспомогательных цехов |

Реконструкция |

Техническое перевооружение предприятия |

Источники инвестиций

Внутренние источники |

Заёмные средства |

Привлечённые средства |

Собственные средства: 1. Амортизация 2. Прибыль 3. Накопления 4. Средства по страхованию |

1. Банковские кредиты 2. Государственные кредиты |

1. От продажи акций 2. Паевые взносы 3. Иностранные инвестиции |

Экономическая

эффективность капитальных вложений

определяется по формуле:

![]() ,

где S

– себестоимость единицы продукции;

,

где S

– себестоимость единицы продукции;

V – объём продаж; I – объём капитальных вложений; Ен – уровень капитализации. Объектами инвестиционной деятельности являются: основной капитал (вновь создаваемый и модернизируемый), оборотный капитал, ценные бумаги, целевые денежные вклады, научно-техническая продукция, интеллектуальные ценности.

Одна из наиболее важных хозяйственных задач, которую должны решать предприятия - это выгодное вложение денежных ресурсов с целью получения максимального дохода..

Капитальное строительство

Под капитальным строительством понимается процесс создания новых и реконструкции действующих фондов производственного и непроизводственного назначения, а также монтаж и ввод в действие оборудования и машин.

В процессе реконструкции осуществляется техническое перевооружение действующих предприятий, а вновь строящиеся оснащаются новейшей техникой, поэтому именно капитальное строительство во многом определяет технический уровень предприятия.

Затрачиваемые на капитальное строительство средства называются капитальными вложениями.

Структура капитальных вложений – это доля каждого вида капитальных вложений в общей их сумме.

В состав капитальных вложений входит:

- стоимость приобретаемого для строящихся объектов и промышленных предприятий технологического, энергетического, транспортного, погрузочно-разгрузочного оборудования, средств механизации и автоматизации производственных процессов, инвентаря и инструментов, относящихся к основным фондам; - стоимость строительных работ по возведению зданий и сооружений; - затраты на модернизацию оборудования, стоимость проектных и изыскательских работ; - стоимость работ по осуществлению монтажа оборудования; - расходы на содержание дирекции строящихся предприятий, а также на подготовку кадров и др.

УРОК №20. Аренда, лизинг, НМА

Сущность аренды.

Аренда - это один из способов использования частной собственности.

Современная аренда представляет собой форму организации производства, основанной на передаче в срочное и возмездное пользование основных фондов и оборотных средств на началах добровольности и равноправия сторон в целях выпуска продукции (работ, услуг) и получения дохода.

Преимущества аренды:

- договоренность основных отношений арендатора и арендодателя, их полное равноправие, а значит и устойчивый характер;

- фиксированная арендная плата, позволяющая развиваться арендатору, получать более высокий доход;

- полная самостоятельность арендатора в организации производства, оплате труда, трудовом распорядке;

- возможность улучшения и приращения основных средств, с последующим возмещением затрат, а также выкупа (особенно в лизинге).

Арендатор, используя арендованное имущество, экономит собственные средства и получает доход от этого, и собственно деятельности, осуществляемой на основе эксплуатации арендованного имущества.

Лизинг.

Лизинг — это долгосрочная аренда имущества с последующим правом выкупа, обладающая некоторыми налоговыми преференциями.

Предметом лизинга являются любые непотребляемые вещи, в том числе предприятия, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество.

Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения.

В лизинговой сделке обычно участвуют несколько субъектов:

Лизингодатель (арендодатель)- физическое или юридическое лицо, которое за счет привлеченных и (или) собственных денежных средств приобретает в ходе реализации договора лизинга в собственность имущество и предоставляет его в качестве предмета лизинга лизингополучателю за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование с переходом или без перехода к лизингополучателю права собственности на предмет лизинга;

Лизингополучатель - физическое или юридическое лицо, которое в соответствии с договором лизинга обязано принять предмет лизинга за определенную плату, на определенный срок и на определенных условиях во временное владение и в пользование в соответствии с договором лизинга;

Продавец - физическое или юридическое лицо, которое в соответствии с договором купли-продажи с лизингодателем продает лизингодателю в обусловленный срок имущество, являющееся предметом лизинга. Продавец обязан передать предмет лизинга лизингодателю или лизингополучателю в соответствии с условиями договора купли-продажи. Продавец может одновременно выступать в качестве лизингополучателя в пределах одного лизингового правоотношения;

Франчайзинг.

Франчайзинг - это такая организация бизнеса, в которой компания (франчайзор) передает независимому человеку или компании (франчайзи) право на продажу продукта и услуг этой компании. Франчайзи обязуется продавать этот продукт или услуги по заранее определенным законам и правилам ведения бизнеса, которые устанавливает франчайзор. В обмен на осуществление всех этих правил франчайзи получает разрешение использовать имя компании, ее репутацию, продукт и услуги, маркетинговые технологии, экспертизу, и механизмы поддержки.

Франчайзор - это компания, которая выдает лицензию или передает в право пользования свой товарный знак, ноу-хау и операционные системы. Например, франчайзор создает успешный продукт или услуги. Франчайзор исследует, и развивает бизнес, тратит деньги на продвижение бизнеса, создает хорошую репутацию и узнаваемый имидж. После того, как компания доказала работоспособность своей бизнес концепции и успешную воспроизводимость этого бизнеса, она может начать предлагать предпринимателям, которые хотят повторить подобный успех, купить ее франшизу.

Франчайзи - это человек или компания, которая покупает возможность обучения и помощь при создании бизнеса у франчайзора и выплачивает сервисную плату за использование товарного знака, ноу-хау и системы ведения работ франчайзора. Франчайзи сам оплачивает затраты на создание бизнеса. Очень часто франчайзор предоставляет очень выгодные скидки на важные поставки (материалы, расходные средства).

Франшиза - это полная бизнес система, которую франчайзор продает франчайзи. Другим названием для подобной системы служит франчайзинговый пакет, который обычно включает пособия по ведению работ и другие важные материалы, принадлежащие франчайзору.

Франчайзинговый пакет - полная система ведения бизнеса, передаваемая франчайзи, которая позволяет соответствующему предпринимателю вести свой бизнес успешно, даже не имея предварительного опыта, знаний или обучения в данной области.

УРОК № 21. Кадры организации и производительность труда.

Понятие трудовых ресурсов на предприятии.

Персонал предприятия (кадры, трудовой коллектив) - это совокупность работников, входящих в его списочный состав.

Все работники предприятия делятся на две группы: - промышленно-производственный персонал, занятый производством и его обслуживанием; - непромышленный персонал, занятый в основном в социальной сфере деятельности предприятия.

По характеру выполняемых функций промышленно-производственный персонал (ППП) подразделяется на четыре категории: рабочих, руководителей, специалистов и технических исполнителей (служащих).

Рабочие - это работники, непосредственно занятые производством продукции (услуг), ремонтом, перемещением грузов и т.п.

В зависимости от характера участия в производственном процессе рабочие, в свою очередь, делятся на основных (производящих продукцию) и вспомогательных (обслуживающих технологический процесс).

Руководители - работники, занимающие должности руководителей предприятий и их структурных подразделений (функциональных служб), а также их заместители.

Специалисты - работники, выполняющие инженерно-технические, экономические и другие функции. Технические исполнители (служащие) - работники, осуществляющие подготовку и оформление документов, хозяйственное обслуживание

Соотношение работников по категориям характеризует структуру трудовых ресурсов предприятия.

Классификация персонала предприятии.

В зависимости от характера трудовой деятельности персонал предприятия подразделяют по профессиям, специальностям и уровню квалификации.

Профессия - определенный вид деятельности (занятий) человека, обусловленный совокупностью знаний и трудовых навыков, приобретенных в результате специального обучения.

Специальность - вид деятельности в рамках той или иной профессии, который имеет специфические особенности и требует от работников дополнительных специальных знаний и навыков.

Квалификация - степень и вид профессиональной подготовки работника, наличие у него знаний, умения и навыков, необходимых для выполнения работы или функций определенной сложности, которая отображается в квалификационных (тарифных) разрядах и категориях.

Для характеристики трудового потенциала предприятия используется целая система показателей.

Списочная численность - это количество работников списочного состава на определенную дату с учетом принятых и выбывших за этот день работников.

Явочная численность включает лишь работников, явившихся на работу.

Расчет плановой численности основных рабочих на основе полной трудоемкости изготовления продукции:

![]() ,

где N

- производственная программа в натуральных

показателях; t

– трудоёмкость единицы изделия; Брв

- баланс рабочего времени; К

- ожидаемый коэффициент перевыполнения

норм выработки (1,1)

,

где N

- производственная программа в натуральных

показателях; t

– трудоёмкость единицы изделия; Брв

- баланс рабочего времени; К

- ожидаемый коэффициент перевыполнения

норм выработки (1,1)

Расчёт баланса рабочего времени.

Баланс рабочего времени – время (количество часов) которые может отработать один рабочий в течении расчётного периода.

Выделяют следующие виды времени:

F к – календарное время (365)

F н – номинальное время;

F в – время на выходные;

F п- время на праздники;

F пот – потери

рабочего времени (отпуска, болезни, ученические и т.д)

![]()

t – Продолжительность рабочего дня.

![]()

В году 52 недели, официальных праздников 12 дней, по Российскому КЗОТ рабочие работают при нормальных условиях 40 часов в неделю, при вредных и особо вредных 36 часов, т.е длительность рабочего дня при нормальных условиях – 8 часов, при вредных и особо вредных – 6 часов.

УРОК № 22. Производительность труда.

Производительность труда

Производительность труда - это его эффективность, результативность.

Для измерения производительности труда используются два показателя: выработка и трудоемкость.

Выработка - это количество продукции, произведенной в единицу рабочего времени или приходящейся на одного среднесрочного работника в год (квартал, месяц).

В зависимости от способа выражения объема продукции различают три основных метода измерения производительности труда: натуральный, трудовой и стоимостный.

При натуральном методе уровень производительности труда исчисляется как отношение объема продукции в физических единицах измерения к среднесрочной численности ППП.

При трудовом методе объем продукции исчисляется в нормо-часах.

Уровень производительности труда стоимостным методом определяется путем деления объема продукции в денежном выражении на среднесрочную численность ППП.

![]() ,

где Vн

– объём продукции в натуральном

выражении.

,

где Vн

– объём продукции в натуральном

выражении.

![]() ,

где Vст

– объём продукции в стоимостном

выражении.

,

где Vст

– объём продукции в стоимостном

выражении.

Различают выработку на одного рабочего и работника.

![]() - выработка на

одного рабочего.

- выработка на

одного рабочего.

![]() ,

Ча – количество АУП.

,

Ча – количество АУП.

Трудоемкость характеризует затраты рабочего времени на производство единицы продукции или работы. Трудоёмкость обратна выработке.

Единицы трудоемкости - нормо-часы. Труд, затраченный на производство продукции, может быть выражен в человеко-часах, человеко-днях или среднесрочной численностью работающих.

Факторы повышения ПТ.

Факторы повышения производительности труда можно классифицировать по трем направлениям: 1) факторы, создающие условия для роста производительности труда: уровень развития науки, повышения квалификации работников, укрепление трудовой дисциплины, сокращение текучести кадров и др.); 2) факторы, способствующие росту производительности труда: материальное и моральное стимулирование, совершенствование оплаты труда, внедрение научно и технически обоснованных норм труда, внедрение прогрессивной технологии и др. 3) факторы, непосредственно определяющие уровень производительности труда на предприятии: механизация и автоматизация производственных процессов, улучшение качества труда, ликвидация простоев, устранение брака, совершенствование управления и организации труда и др.

Базой повышения уровня производительности труда является научно-технический прогресс.

УРОК №24. Формы и системы оплаты труда

Общие положения оплаты труда.

В наиболее общем виде оплата труда работников представляет собой компенсацию работодателем труда наемного работника в организации

(на предприятии) работодателя, соответствующую количеству и качеству выполненной работы.

Различают денежную и неденежную (натуральную) формы оплаты труда. Основной является денежная форма, позволяющая работнику в условиях существования денег как всеобщего товарного эквивалента и наиболее универсального средства платежа использовать их наиболее эффективно для удовлетворения своих потребностей. К неденежным формам оплаты в современных условиях прибегают весьма редко. Однако в условиях нарушенного денежного обращения, гиперинфляции и нестабильного, кризисного состояния экономики, отсутствия надежного механизма индексации доходов на рост цен неденежные формы оплаты труда могут получать более широкое распространение

Формирование оплаты труда как цены рабочей силы, т.е. определение

ставок заработной платы, обеспечивается существованием и функционированием механизма, включающего следующие основные

элементы:

• переговорный процесс между представителями работодателей и представителями работников об условиях оплаты труда и в первую очередь о ставках заработной платы.

• совокупность государственных гарантий, обеспечивающих защиту заработной платы от негативных влияний в рыночной экономике в виде установления ставки минимальной заработной платы;

• налоговый механизм регулирования оплаты труда работников как их дохода, обеспечивающий как решение бюджетных проблем, так и недопущение чрезмерньгх различий в уровнях реально получаемых компенсаций за труд;

• отчетность об уровне и динамике оплаты труда работников и других издержках работодателя на рабочую силу в самых разных аспектах.

Тарифная оплаты труда.

Тарифная система оплаты труда.

Для определения размеров заработной платы рабочих предприятия,

использующие традиционные подходы в организации оплаты труда, применяют тарифные сетки, тарифные ставки и тарифно-квалификационные справочники.

Тарифная сетка — это шкала разрядов, каждому из которых присвоен свой тарифный коэффициент, показывающий, во сколько раз тарифная ставка любого разряда больше первого. При помощи тарифных сеток можно анализировать соответствие квалификации работников сложности выполняемых ими работ, а также определять среднюю тарифную ставку. Для этого рассчитываются: средние тарифные коэффициенты работ и рабочих, средние разряды работ и рабочих, средние часовые тарифные ставки оплаты

труда рабочих отдельных профессий. Максимальное количество разрядов в сетке и соответствующие им тарифные коэффициенты могут быть определены на конкретном предприятии произвольно и обязательно закреплены в коллективном договоре. Для бюджетных организаций в 1992 г. введена Единая тарифная сетка (ETC).

Тарифный коэффициент первого разряда всегда равен единице. Количество разрядов и величины соответствующих им тарифных коэффициентов определяются коллективным договором, заключаемым на предприятии. Коллективный договор разрабатывается на основе тарифного соглашения и не должен предусматривать ухудшение положения работников по сравнению с его условиями.

Тарифная ставка — это выраженный в денежной форме абсолютный размер оплаты труда в единицу рабочего времени. Тарифная ставка является исходной величиной для установления уровня оплаты труда рабочих независимо от того, какие формы и системы оплаты труда применяются на предприятии

Тарифно-квалификационные справочники — это нормативные документы, с помощью которых устанавливается разряд работы и рабочего.

Формы и системы оплаты труда.

На предприятиях существуют две основные формы заработной

платы: повременная и сдельная.

Повременная заработная плата представляет такую форму оплаты труда, при которой ее размеры ставятся в зависимость от продолжительности отработанного времени. При установлении размеров повременной заработной платы за основу берется такая единица измерения затрат труда, как цена рабочего часа. На практике цена рабочего часа принимает форму часовой тарифной ставки. Для дифференциации цены труда рабочих разной квалификации используют тарифную сетку . шкалу, определяющую в форме тарифных коэффициентов соотношение тарифных ставок рабочих разной

квалификации.

Под сдельной заработной платой понимается такая форма оплаты труда, размер которой ставится в зависимость от количества и качества произведенной работником продукции. Такую зарплату называют также поштучной, поскольку ее размеры непосредственно зависят от количества штук произведенной продукции.

Виды оплаты труда

Простая сдельная; сдельно-премиальная; косвенно-сдельная; аккордная; прогрессивная

Повременная оплата труда; простая повременная; повременно-премиальная

УРОК №26. Издержки производства и реализации продукции

Понятие издержек производства

Каждая организация (предприятие) прежде чем начать производство

продукции определяет, какую прибыль, какой доход оно сможет получить.

Прибыль организации (предприятия) зависит от двух показателей:

цены продукции и затрат на ее производство.

Затраты на производство продукции — издержки производства. Они могут возрастать или снижаться в зависимости от объема потребляемых трудовых или материальных ресурсов, уровня техники, организации производства и других факторов.

Себестоимость продукции - это денежное выражение непосредственных затрат предприятия на производство и реализацию продукции.

Себестоимость продукции - синтетический, обобщающий показатель, характеризующий все стороны деятельности предприятия, а также отражающий эффективность его работы.

В себестоимость продукции включают следующие элементы; - материальные затраты; - затраты на оплату труда работников; - отчисления на социальные нужды; - расходы на сбыт продукции (упаковка, транспортировка, реклама, хранение

Производственная СС характеризует величину затрат на производство, производственная СС = коммерческие расходы есть полная СС.

Обобщающим показателем СС продукции является затраты на 1 руб. готовой продукции и определяется он как СС/РП

Структура СС – это удельный вес затрат в общей их сумме.

Основным резервом снижения СС является экономия материалов, снижение трудоемкости продукции, роста производительности труда

Классификация затрат на производство.

Существует следующая классификация затрат: 1) по степени однородности - элементные (однородные по составу и экономическом содержанию - материальные затраты, оплата труда, отчисления от нее, амортизационные отчисления и др.) и комплексные (разные по составу, охватывающие несколько элементов затрат - например, затраты на содержание и эксплуатацию оборудования); 2) по связи с объемом производства - постоянные (их общая величина не зависит от количества изготовленной продукции, например, затраты на содержание и эксплуатацию строений и сооружений) и переменные (их общая сумма зависит от объема изготовленной продукции, например, затраты на сырье, основные материалы, комплектующие). Переменные затраты в свою очередь можно подразделить на пропорциональные (изменяются прямо пропорционально объему производства продукции) и непропорциональные; 3) по способу отнесения затрат на себестоимость отдельных изделий - прямые (непосредственно связаны с изготовлением определенных изделий и относятся на себестоимость каждого из них прямым путем) и косвенные (связанные с производством нескольких видов изделий, их распределяют между ними по какому-либо признаку) Пример общепроизводственные и общехозяйственные расходы

УРОК №27. Методика расчета затрат на единицу продукции.

Калькулирование себестоимости – расчёт затрат на производство и реализацию продукции. Калькуляция – это документ, отражающий уровень затрат на единицу продукции.

Классификация затрат по статьям калькуляции позволяет определить себестоимость единицы продукции, распределить затраты по ассортиментным группам, установить объем расходов по каждому вида работ, производственным подразделениям, аппарату управления, выявить резервы снижения затрат.

Различают плановые, отчетные, нормативные и проектные.

Плановые калькуляции составляются для определения уровня себестоимости единицы продукции в планируемом периоде. Они составляются планово-экономическим отделом или экономистом цеха.

Отчетные определяют фактический уровень себестоимости за прошедший период и составляются на основе бухгалтерского учета фактически произведенных затрат. Они составляются бухгалтерией предприятия.

Проектные составляются при освоении на действующих предприятиях новой продукции, при реконструкции действующих и проектировании новых производств.

Нормативные составляются на основании действующих норм и нормативов по всем статьям расходов.

Методы калькулирования: Нормативный метод, позаказный метод, попередельный метод, Аналитический и параметрический методы.

Калькуляция единицы и годового выпуска продукции.

Наименование затрат |

На единицу продукции |

На годовой объём выпуска |

||||

|

Количество |

Цена |

Сумма |

Количество |

Цена |

Сумма |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Стр.5= ФОТ/N =600000/300000=2,00

Стр.6=стр.5*20% Стр.13=10+11+12

Стр.7=стр.5*3,2% Стр.14=стр.13*%стр.14

Стр.8=стр.5*2,8% Стр.15=13+14

Стр.9=стр.5*%стр.9 Стр.16=стр.15*%стр.16

Стр.10=1+2+3+4+5+6+7+8+9 Стр.17=15+16

Стр.11=стр.5*%стр.11 Стр.18=стр.17*%стр.18

Стр.12=стр.10*% 12 стр. Стр.19=18+19

Все полученные результаты умножаем на производственную программу и получаем годовой объём затрат.

УРОК №29. Ценообразование

Понятие, сущность, роль цени ценообразования в рыночной экономике

Цена и ценообразование являются центральными элементами рыночной экономики. Цена есть историческая категория, возникшая и формировавшаяся в процессе зарождения и развития обмена. В самом общем виде цена представляет собой сумму денег, которую покупатель уплачивает за приобретенный товар. В условиях рыночной экономики цена является характеристикой товара на рынке. Цена представляет собой также выражение стоимости товара. Стоимость товара определяется общественно необходимыми затратами труда на его производство. Цена является конечным показателем, характеризующим товар. Она в равной степени учитывает интересы всех участников процесса товарообмена — производителей и потребителей.

Ценообразование — процесс формирования цен на товары и услуги. Выделяют две противоположные модели ценообразования: рыночное ценообразование и централизованное (административно-командное).

В условиях командного ценообразования установление цены происходит в сфере производства. Цены устанавливают исходя из затрат на производство или услуги. Часто это делается до начала процесса производства на плановой основе с участием государственных органов. В результате рынок не играет никакой существенной роли в ценообразовании. Он просто фиксирует спрос на уровне заранее заданного размера цен, не влияя на их дальнейшее изменение.

Факторы, влияющие на величину цены

Все многообразие факторов, влияющих на образование цены в современной экономике, принято делить на три группы:

• базовые (неконъюнктурные);

• конъюнктурные;

• регулирующие.

Базовыми факторами в условиях товарного рынка являются различные затраты — внутрипроизводственные и внепроизводственные. Изменение цен под воздействием этих затрат происходит в том же направлении, что и изменение затрат.

Конъюнктурные факторы являются следствием изменчивости рынка и зависят от макроэкономических условий, потребительского спроса и т. п.

Регулирующие факторы определяются степенью вмешательства государства в экономику.

Кроме того, факторы, определяющие колебания цен вверх или вниз от стоимости товара, разделяются на внутренние и внешние. Внутренние факторы зависят от самого производителя, его руководства и коллектива. Внешние — как правило, не зависят от предприятия.

К внутренним факторам относят:

• эффективность рекламной деятельности;

• специфику, степень уникальности и уровень качества производимой продукции;

• особенности производственного процесса (продукция мелкосерийного и индивидуального процессов имеет более высокую себестоимость и, соответственно, цену; товары массового производства имеют относительно низкие издержки и менее высокую цену);

Виды цен.

Существует большое количество признаков, по которым осуществляется классификация цен.

В зависимости от степени государственного регулирования различают регулируемые, свободные и фиксированные цены.

Регулируемые — цены, которые формируются под влиянием колебаний спроса и предложения, но испытывают определенное лимитирующее воздействие государственных органов ценообразования, министерств и ведомств, ограничивающих их рост или снижение в различной степени. Сюда относятся: предельные (пороговые, лимитные) — самые высокие

цены, по которым можно продавать продукцию; гарантированные — единые для всех производителей цены, по которым закупается продукция;

рекомендуемые — цены, которые предполагается устанавливать на тот или иной вид продукции, однако рекомендация не носит директивный, обязательный характер.

Свободные — цены, которые свободно формируются только под влиянием изменения конъюнктуры рынка и не испытывают прямого государственного влияния.

По способу получения информации об уровне цены все цены можно разделить на публикуемые и расчетные.

Публикуемые — цены, сообщаемые в специальных источниках информации. К публикуемым ценам относят: справочные цены—данные цены публикуются в каталогах, прейскурантах, экономических журналах, справочниках и в специальных экономических обзорах; прейскурантные цены—виды справочной цены, которые публикуются в прейскурантах фирм-продавцов; цены аукционов — цены публичной продажи по максимально предложенному уровню на предварительно осмотренную покупателем партию товаров (лот); цены торгов — цены особой формы специализированной торговли, по заранее объявленным в специальном документе (тендере)условиям;

Определите: а) свободную розничную цену товара; б) прибыль или убыток предприятия-изготовителя. Если: полная себестоимость изделия – 150 руб., акциз - 15%, отпускная цена с НДС – 320 руб., сбытовая надбавка – 10%, торговая надбавка – 25%.

Свободная розничная цена товара = отпускная цена с НДС + (отпускная цена с НДС*10%) + (отпускная цена с НДС*25%)

Прибыль производителя = отпускная цена с НДС-НДС(20%)-акциз(СС*15%)-СС.

УРОК №31. Прибыль и рентабельность.

Понятие прибыли.

Понятие «прибыль» имеет разные значения с позиции организации, потребителя, государства. Но во всех случаях оно означает выгоду. Если организация работает прибыльно (в нормальных условиях хозяйствования), то это свидетельствует о том, что покупатель, приобретая товар именно в этом магазине (или этого производителя), получает удовлетворение от покупки (когда у него есть выбор), а государство (общество) может за счет налогов на прибыль поддерживать убыточные объекты, решать приоритетные социальные задачи.

Прибыль – это разница между доходами и расходами предприятия. Как экономическая категория она характеризует финансовый результат предпринимательской деятельности предприятия. Прибыль является показателем, который наиболее полно отражает эффективность производства, объём и качество произведённой продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующие воздействия на укрепления коммерческого расчёта, интенсификацию производства при любой форме собственности.

Виды прибыли.

В российской практике различают следующие показатели прибыли:

валовая прибыль от реализации продукции; (Выр – СС)

прибыль от продаж; (В – Расх. Пер.)

прибыль до налогообложения (балансовая прибыль). (П +- опер. и внер.)

чистая прибыль.

Прибыль, остающаяся в распоряжении предприятия после уплаты налогов называется чистой прибылью. Она определяется как разница между облагаемой налогом балансовой прибылью и величиной налога.

Показатели рентабельности.

Кроме показателей прибыли эффективность хозяйственной деятельности предприятия характеризуют показатели рентабельности. Рентабельность исходит из латинского слова, означающего прибыльность, то есть долю прибыли по отношению к затратам, вложенному капиталу и так далее. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия.

Различают несколько показателей рентабельности:

рентабельность производства – отношение балансовой прибыли (ПБ) к средней стоимости производственных фондов (ПФ);

рентабельность продаж – отношение балансовой прибыли от продаж к затратам на производство;

рентабельность реализации – отношение прибыли от реализации к выручке от реализации;

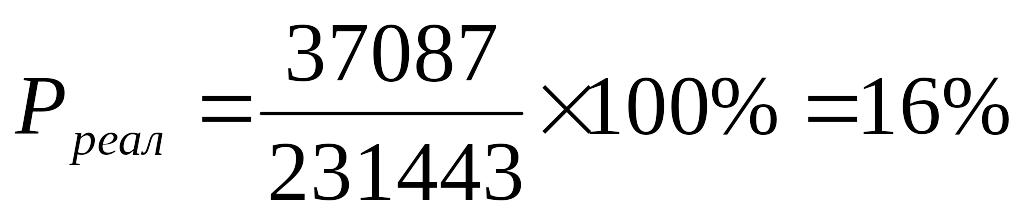

Рассчитать чистую прибыль предприятия и произвести её распределение, а также рентабельность продаж и реализации. Выручка от реализации продукции – 231443 тыс. руб., себестоимость – 194356 тыс. руб., управленческие и коммерческие расходы – 6874 тыс. руб.., доходы от иных видов деятельности – 2501 тыс. руб., прибыль по прочим операциям – 298 тыс. руб., прочие операционные расходы – 3567 тыс.руб., текущий налог на прибыль – 4637 тыс. руб. Резервный фонд – 45%, фонд накопления – 28%, фонд потребления – 27%.

Вал.прибыль=231443 – 194356 = 37087 тыс.руб.

Прибыль от продаж = 37087 – 6874 = 30213 тыс.руб.

Прибыль до налогообложения (балансовая прибыль) = 30213 + 2501 + 298 – 3057 = 29445 тыс.руб.

Чистая прибыль = 29445 – 4637 = 24808 тыс.руб.

Резервный фонд = 24808 * 0,45 = 11163,60 тыс.руб

Фонд накопления = 24808 * 0,28 = 6946,24 тыс.руб.

Фонд потребления = 24808 * 0,27 = 6698,16 тыс.руб.

![]()

Рентабельность продаж

Рентабельность

реализации