Мито як інструмент економічної політики держави

Митний тариф України представляє собою систематизований перелік ставок ввізного мита, яке справляється з товарів, що ввозяться на митну територію України.

Мито є найдавнішим інструментом торгової політики. В цілому його розглядають як податок, який держава накладає на товар, якщо він перетинає державний кордон або кордон митної зони.

Визначення митної вартості

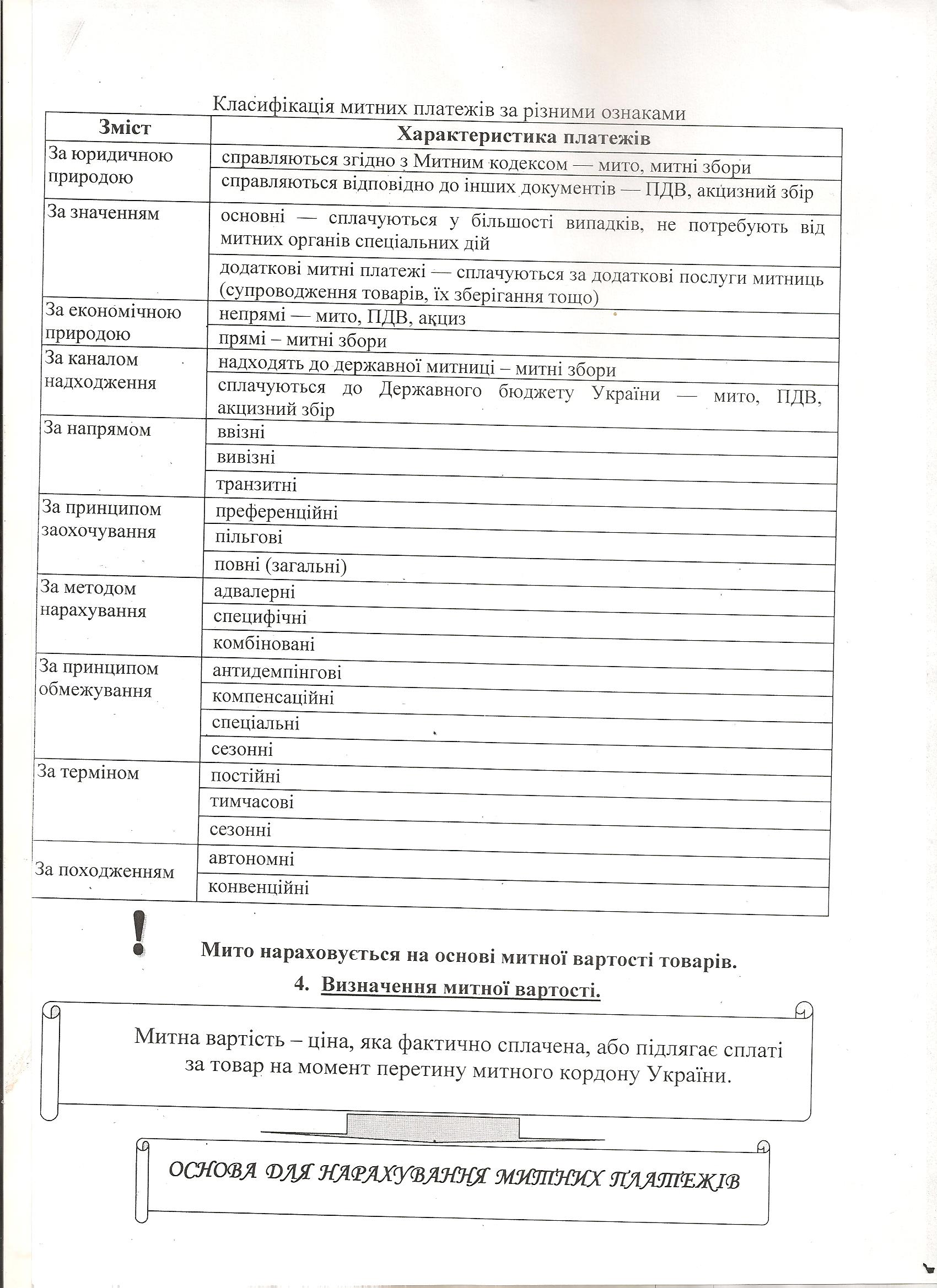

М́итна вáртість товáру — ціна, що фактично сплачена або підлягає сплаті за товари та інші предмети, які підлягають митному обкладенню, на момент перетину митного кордону України. При визначенні митної вартості до неї включаються ціна товару, зазначена в рахунку-фактурі, а також такі фактичні витрати, якщо їх не включено до рахунку-фактури:

на транспортування, навантаження, розвантаження, перевантаження та страхування до пункту перетину митного кордону України;

комісійні та брокерські;

плата за використання об'єктів інтелектуальної власності, що належить до даних товарів та інших предметів і яка повинна бути оплачена імпортером (експортером) прямо чи побічно як умова їх ввезення (вивезення).

Функції митної вартості:

1) фіскальна - митна вартість є основою для нарахування митних платежів;

2) правоохоронна - митна вартість є основою для застосування санкцій за порушення митних правил;

3) статистична функція призначена для:

* забезпечення повного і достовірного обліку даних про експорт та імпорт держави;

* аналізу основних тенденцій, структури й динаміки зовнішньоторговельних товаропотоків держави разом з аналізом її макроскономічної ситуації;

* інформаційного забезпечення вищих органів державної влади й управління при прийнятті ними рішень у галузі митної політики та державного регулювання зовнішньої торгівлі;

* аналізу кон'юнктури ринку держави;

* контролю за нарахуванням митних платежів;

* здійснення валютного контролю в межах компетенції митних органів;

* представлення даних митної статистики для складання торгового та окремих статей платіжного балансів держави;

* сприяння в здійсненні державами взаємного обміну інформацією з митної статистики зовнішньої торгівлі;

* розв'язання інших завдань, обумовлених національною митною політикою.

4) перевірка обґрунтованості ціни товару при бартерних угодах;

* контроль за еквівалентністю зустрічних товарних відправлень;

* валютний контроль при проведенні експортно-імпортних операцій;

* контроль за дотриманням встановлених вартісних квот.

Визначення митної вартості товарів, які імпортуються в Україну, здійснюєтьс

я за такими

методами:

1) за ціною договору щодо товарів, які імпортуються (вартість операції);

2) за ціною договору щодо ідентичних товарів;

3) за ціною договору щодо подібних (аналогічних) товарів;

4) на основі віднімання вартості;

5) на основі додавання

вартості (обчислена вартість);

6) резервного

Основним є метод визначення митної вартості товарів за ціною договору щодо товарів, які імпортуються (вартість операції).

Наступні методи визначення митної вартості застосовуються таким чином:

Якщо митна вартість не може бути визначена за методом 1, проводиться процедура консультацій між митним органом та декларантом з метою обґрунтованого вибору підстав для визначення митної вартості відповідно до методу 2 і 3. У ході таких консультацій митний орган та декларант можуть здійснити обмін наявною у кожного з них інформацією за умови додержаннявимог щодо її конфіденційності;

У разі неможливості визначення митної вартості товарів, які імпортуються в Україну, відповідно до методу 2 і 3 за основу може братися абоціна, за якою оцінювані ідентичні або подібні (аналогічні) товари були продані в Україні не пов'язаному з продавцем покупцю відповідно дометоду 4, або обчислена відповідно до методу 5

вартість товарів;При цьому кожний наступний метод застосовується, якщо митна вартість товарів не може бути визначена шляхом застосування попереднього методу;

Методи на основі віднімання (метод 4) та додавання вартості (метод 5) можуть застосовуватися у будь-якій послідовності на розсуд декларанта;

У разі якщо неможливо застосувати жоден із зазначених методів, митна вартість визначається за резервним методом(метод 6)