8.4 Методы начисления амортизации основных средств

Используемый метод амортизации должен отражать предполагаемую структуру потребления предприятием будущих экономических выгод от актива.

Метод амортизации, применяемый в отношении актива, должен пересматриваться как минимум один раз в конце каждого отчетного года и, в случае значительного изменения в предполагаемой структуре потребления будущих экономических выгод, заключенных в активе, метод должен быть изменен с целью отражения такого изменения структуры. Это изменение должно отражаться в учете как изменение в бухгалтерской оценке в соответствии с МСФО (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки».

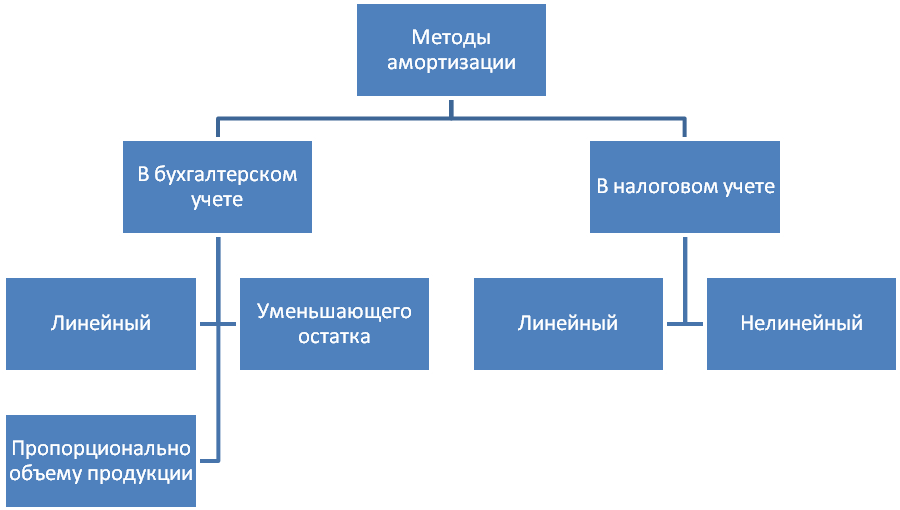

Рисунок 8.7 Методы начисления амортизации основных средств

Согласно МСФО (IAS) 16 «Основные средства» рекомендуется применять следующие методы амортизации: линейный метод, метод уменьшаемого остатка и метод единиц производства продукции.

Рассмотрим начисление амортизации основных средств на примере автомобиля марки «VolkswagenPassat», стоимость которого равна 3 444 000 тенге, срок полезной службы 14 лет и предполагаемая ликвидационная стоимость 150 010 тенге.

Линейный метод или метод равномерного списания стоимости предполагает, что стоимость автомобиля списывается равными частями в течение всего срока их полезного использования. При этом методе годовая норма и годовая сумма амортизация остаются постоянными весь срок полезной службы объекта, накопленная амортизация увеличивается, а балансовая стоимость объекта уменьшается равномерно. То есть норма амортизационных отчислений определяется исходя из срока амортизации.

При использовании линейного метода амортизация рассчитывается по формуле:

Амортизация за год = (Себестоимость или переоцененная стоимость - Ликвидационная стоимость) / срок службы

3 444 000 – 150 010 / 14 лет = 235 285 тенге в год

Амортизация за месяц = Амортизация за год / 12 месяцев

235285 / 12 мес = 19 607 тенге в месяц

Таблица

Расчет амортизации методом линейного списания стоимости

Год |

Себестоимость |

Амортизационные расходы за год |

Накопленная амортизация на конец года |

Балансовая стоимость на конец года |

1 год |

3 444 000 |

235 285 |

235 285 |

3 208 715 |

2 год |

3 444 000 |

235 285 |

470 570 |

2 973 430 |

3 год |

3 444 000 |

235 285 |

705 855 |

2 738 145 |

4 год |

3 444 000 |

235 285 |

941 140 |

2 502 860 |

5 год |

3 444 000 |

235 285 |

1 176 425 |

2 267 575 |

6 год |

3 444 000 |

235 285 |

1 411 710 |

2 032 290 |

7 год |

3 444 000 |

235 285 |

1 646 995 |

1 797 005 |

8 год |

3 444 000 |

235 285 |

1 882 280 |

1 561 720 |

9 год |

3 444 000 |

235 285 |

2 117 565 |

1 326 435 |

10 год |

3 444 000 |

235 285 |

2 352 850 |

1 091 150 |

11 год |

3 444 000 |

235 285 |

2 588 135 |

855 865 |

12 год |

3 444 000 |

235 285 |

2 823 420 |

620 580 |

13 год |

3 444 000 |

235 285 |

3 058 705 |

385 295 |

14 год |

3 444 000 |

235 285 |

3 293 990 |

150 010 |

Недостатком такого метода является то, что при его использовании не учитывается моральный износ, а также он не дает реальную оценку производственным мощностям автотранспорта в разные годы эксплуатации. То есть недостаток метода – в равновеликости суммы отчислений и в начале и в конце амортизируемого периода, а также в том, что период эксплуатации объекта превышает его амортизационный период. Ведь в начальный период эксплуатации автомашины его отдача намного выше, что должно учитываться в методике амортизации.

Метод единиц производства продукции называют методом списания стоимости пропорционально к какому либо критерию. В рассматриваемом примере в качестве критерия может выступать километраж пробега. По паспортным данным ресурс пробега автомашины VolkswagenPassat составляет 1 150 000 км, в том числе: за 1-2 года пробег составил 200 000 км, 3 – 5 лет 270 000 км, 6-10 лет - 400 000 км, 11-14 лет - 280 000 км.

При использовании этого метода амортизация производится посредством распределения амортизируемой стоимости объекта прямо пропорционально автопробегу, произведенной за соответствующие отчетные периоды в течении срока его полезной службы. Годовая сумма амортизации может отличаться от года к году. Аналогично начисленная амортизация увеличивается, а балансовая стоимость уменьшается также в зависимости от количества автопробега.

В рассматриваемой ситуации выбираем один из показателей характеризующих производственную мощность, то есть автопробег, где норма амортизации на 1 км пробег составляет 2.9947 тенге (3 444 000 тенге / 1 150 000 км).

Таблица

Расчет амортизации методом единицы продукции

Год |

Себестоимость |

Амортизационные расходы за год |

Накопленная амортизация на конец года |

Балансовая стоимость на конец года |

1 год |

3 444 000 |

100 000*2,9947 =299 470 |

299 470 |

3 144 530 |

2 год |

3 444 000 |

100 000*2,9947 = 299 470 |

598 940 |

2 845 060 |

3 год |

3 444 000 |

90 000*2,9947 = 269 523 |

868 463 |

2 575 537 |

4 год |

3 444 000 |

90 000*2,9947 = 269 523 |

1 137 986 |

2 306 014 |

5 год |

3 444 000 |

90 000*2,9947 = 269 523 |

1 407 509 |

2 036 491 |

6 год |

3 444 000 |

80 000*2,9947 = 239 576 |

1 647 085 |

1 796 915 |

7 год |

3 444 000 |

80 000*2,9947 = 239 576 |

1 886 661 |

1 557 339 |

8 год |

3 444 000 |

80 000*2,9947 = 239 576 |

2 126 237 |

1 317 763 |

9 год |

3 444 000 |

80 000*2,9947 = 239 576 |

2 365 813 |

1 078 187 |

10 год |

3 444 000 |

80 000*2,9947 = 239 576 |

2 605 389 |

838 611 |

11 год |

3 444 000 |

70 000*2,9947 = 209 629 |

2 815 018 |

628 982 |

12 год |

3 444 000 |

70 000*2,9947 = 209 629 |

3 024 647 |

419 353 |

13 год |

3 444 000 |

70 000*2,9947 = 209 629 |

3 234 276 |

209 724 |

14 год |

3 444 000 |

70 000*2,9947 = 209 629 |

3 443 905 |

95 |

Использование этого метода целесообразно, когда экономическая выгода автотранспорта уменьшается в связи с эксплуатацией его в производстве, а не в связи с влиянием на него времени. Этот метод обеспечивает также соответствие суммы амортизации, который признается расходами текущего периода с полученными доходами.

Метод уменьшаемого остатка исходит из того, что полезность и производительность объекта в начальные периоды использования значительно выше, чем последующие. Это может быть связано с быстрым моральным устареванием объекта или значительным возрастанием затрат на ремонт и техническое обслуживание в конце срока полезной службы. Для обеспечения соответствующего соотнесения расходов с доходами амортизация объекта в каждом текущем периоде должна быть больше, чем в будущем. При этом методе норма амортизации применяется не к амортизируемой, а к балансовой стоимости объекта на конец предшествующего периода.

Фиксированная норма амортизации принимается равной годовой норме амортизации объекта при линейном методе, умноженной на коэффициент ускорения обычно равным 2. Предполагаемая ликвидационная стоимость при подсчете амортизации не учитывается, за исключением последнего года, когда сумма амортизации ограничена величиной, необходимой для уменьшения балансовой стоимости до ликвидационной. Применение метода уменьшаемого остатка целесообразно для объектов, которые подвержены быстрому моральному износу, а также по мере старения которых значительно увеличиваются расходы на ремонт, техническое обслуживание и эксплуатацию, что характерно для транспортных средств.

В нашем примере необходимо определить нормы амортизации. Норма амортизации при равномерном методе списания стоимости равна 7% (100% / 14лет), норма амортизации при методе уменьшающего остатка 14% (7% * 2)

1 год = 3 444 000*14% = 482 160

2 год = 2 961 840*14% = 414 658

3 год = 2 547 182*14% = 356 605

4 год = 2 190 577*14% = 306 681

5 год = 1 883 896*14% = 263 745

6 год = 1 620 151*14% = 226 821

7 год = 1 393 330*14% = 195 066

8 год = 1 198 264*14% = 167 757

9 год = 1 030 507*14% = 144 271

10 год = 886 236*14% = 124 073

11 год = 762 163*14% = 106 703

12 год = 655 460*14% = 91 764

13 год = 563 696*14% = 78 917

14 год = 484 779 - 150 010 = 334 769

Таблица

Расчет амортизации методом уменьшаемого остатка

Год |

Себестоимость |

Амортизационные расходы за год |

Накопленная амортизация на конец года |

Балансовая стоимость на конец года |

1 год |

3 444 000 |

482 160 |

482 160 |

2 961 840 |

2 год |

3 444 000 |

414 658 |

896 818 |

2 547 182 |

3 год |

3 444 000 |

356 605 |

1 253 423 |

2 190 577 |

4 год |

3 444 000 |

306 681 |

1 560 104 |

1 883 896 |

5 год |

3 444 000 |

263 745 |

1 823 849 |

1 620 151 |

6 год |

3 444 000 |

226 821 |

2 050 670 |

1 393 330 |

7 год |

3 444 000 |

195 066 |

2 245 736 |

1 198 264 |

8 год |

3 444 000 |

167 757 |

2 413 493 |

1 030 507 |

9 год |

3 444 000 |

144 271 |

2 557 764 |

886 236 |

10 год |

3 444 000 |

124 073 |

2 681 837 |

762 163 |

11 год |

3 444 000 |

106 703 |

2 788 540 |

655 460 |

12 год |

3 444 000 |

91 764 |

2 880 304 |

563 696 |

13 год |

3 444 000 |

78 917 |

2 959 221 |

484 779 |

14 год |

3 444 000 |

334 769 |

3 293 990 |

150 010 |

В целом за 14 лет эксплуатации автомашины будет списана на расходы предприятия амортизируемая стоимость объекта в размере 3 293 990 тенге (3 444 000 – 150 010).