Тема 4. Внутрішні джерела фінансування підприємства.

План:

1. Суть та класифікація джерел фінансування підприємств.

2. Характеристика внутрішніх джерел фінансування за використання касового підходу та методу нарахування.

3. Самофінансування підприємств.

1. Суть та класифікація джерел фінансування підприємств.

За ринкових відносин важливе значення набуває вибір оптимальної структури джерел фінансування підприємств.

Фінансування підприємств здійснюється за рахунок власних і залучених коштів.

Джерела фінансування підприємств:

1. Власні фінансові ресурси_

- статутний капітал;

- нерозподілений прибуток;

- амортизація;

- продаж активів;

- доходи від емісії простих акцій.

2. Централізовані фінансові ресурси:

- кошти державного бюджету і місцевих бюджетів;

- кошти державних позабюджетних фондів;

кошти благодійних фондів.

3. Залучені та позичені фінансові ресурси:

- довгострокові кредити комерційних банків;

- розміщення облігацій;

- лізинг;

- спеціальні фонди та програми;

- комерційні кредити.

Структура джерел фінансування підприємства залежить від багатьох факторів:

- рівень оподаткування доходів підприємства;

- темпи зростання реалізації товарної продукції та їхньої стабільності;

- структура активів підприємства;

- стан ринку капіталу;

- відсоткова політика комерційних банків;

- рівень управління фінансовими ресурсами підприємства, тощо.

У науково-практичній літературі можна зустріти дві основних концепції трактування сутності та класифікації внутрішніх джерел фінансування. Перший підхід зорієнтований на фінансові результати, другий — на рух грошових потоків. Це зумовлено тим, що не завжди доходи та витрати підприємства, відображені у звіті про фінансові результати, збігаються з грошовими надходженнями (видатками) в рамках операційної та інвестиційної діяльності відповідного періоду. Наприклад, величина виручки від реалізації продукції, відображена у звітності, може не збігатися з грошовими надходженнями від реалізації в тому ж періоді. З іншого боку, не всі витрати, які враховуються при визначенні фінансових результатів певного періоду, пов’язані з грошовими видатками.

До внутрішніх джерел фінансування підприємств здебільшого відносять такі:

- чистий прибуток;

- амортизаційні відрахування;

- забезпечення наступних витрат і платежів.

Дискусійним є питання віднесення до внутрішніх джерел фінансування грошових надходжень від інвестиційної діяльності, зокрема, процентів, дивідендів, виручки від реалізації необоротних активів, фінансових інвестицій тощо. Прихильники віднесення зазначених надходжень до зовнішніх фінансових джерел обґрунтовують свою позицію тим, що дезінвестиції та фінансові доходи не є результатом операційної діяльності, а отже, не можуть розглядатися як внутрішнє фінансування.

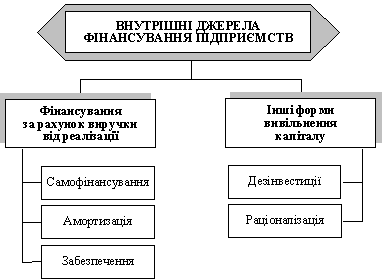

Рис. 1. Внутрішні джерела фінансування підприємств

Класифікація внутрішніх джерел фінансування, яка найчастіше зустрічається в німецько- та англомовній економічній літературі:

1.Фінансування за рахунок виручки від реалізації:

- самофінансування;

- амортизація;

- забезпечення.