1. Расчет цены облигации

(1) платежи за процентами (50 000 * 9% : 100 = 4 500)

![]()

(2) основной платеж

![]()

-

Теперешняя стоимость (PV):

Платежи за процентами

4 500 * 3,696 = 16 632

основной платеж

50 000 * 0,593 = 24 650

цена продажи облигации:

16 632 + 29 650 = 46 282

2. Определение суммы дисконта по облигациям

Нарицательная стоимость - цена продажи = дисконт

50 000 - 46 282 = 3 718.

Задолженность за долгосрочными облигациями, на которые начисляются проценты, отображают в Балансе в разделе ІІІ Пассива "Долгосрочные обязательства" за строкой "Другие долгосрочные финансовые обязательства".

Дисконт по облигации (Discount of Bond) – сумма, на которую нарицательная стоимость облигации превышает цену ее реализации.

Цена реализации облигации предприятия определяется разностью между:

установленной за облигацией ставкой процентов;

рыночной ставкой процентов.

Рыночная ставка процентов - это ставка, по которой одна сторона (покупатель облигации) соглашается временно предоставить средства, а вторая (продавец облигации) считает возможным взять эти средства с учетом всех связанных с этим рисков.

Разность между установленной ставкой процента и рыночной ставкой приводит к возникновению дисконта. Если рыночная ставка выше установленной, тогда стоимость продажи облигации будет ниже нарицательной стоимости.

Сумма дисконта рассчитывается так:

Дисконт = Нарицательная стоимость облигаций - Цена продажи облигаций.

Сумма дисконта амортизируется в течение срока удержания облигаций методом эффективной ставки процента.

Метод эффективной ставки процента (Effective Interest Method) – метод начисления амортизации дисконта или премии, по которому сумма амортизации определяется как разность между доходом по фиксированной ставке процента и произведением эффективной ставки и амортизированной стоимости на начало периода, за который начисляется процент.

Эффективная ставка процента (Effective Interest) – ставка процента, который определяется делением суммы годового процента и дисконта (или разности годового процента и премии) на среднюю величину себестоимости обязательства и стоимости погашения.

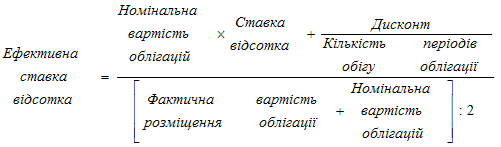

Начисление амортизации дисконта по облигациям базируется на расчете эффективной ставки процента, которая рассчитывается так:

Сумма амортизации дисконта за облигациями рассчитывается так:

Пример

Предприятие-эмитент осуществило эмиссию и продажу 5 января 2010 года облигаций нарицательной стоимостью 50 000 грн. предприятию "Живчик".

Номинальная ставка процента за облигацией 9% годовых.

Срок погашения облигации через пять лет.

Выплата процентов осуществляется раз на год, 1 января.

Нужно определить задолженность на дату баланса 31 декабря 2010 года и привести фрагменты финансовой отчетности, если 1 января предприятие-эмитент реализовало облигации за 46 282 грн., т.е. с дисконтом в сумме 3 718 грн.

Для определения задолженности за облигациями необходимо рассчитать сумму амортизации дисконта. Для этого рассчитаем эффективную ставку процента.

Расчет эффективной ставки процента:

(50 000 * 0,09) + |

3718 |

= 11 % . |

|

||

5 |

||

|

||

(46 282 + 50 000) |

||

|

||

2 |

||

Расчет суммы амортизации дисконта приведен в таблице:

Таблица. Расчет амортизации дисконта по обязательствам по облигациям

Дата |

Номинальная сумма процента, грн. |

Сумма процента по эффективной ставке, грн. |

Сумма амортизации дисконта, грн. (гр. 3 – гр. 2) |

Амортизированная себестоимость обязательства, грн. |

1 |

2 |

3 |

4 |

5 |

05.01.2010 |

– |

|

|

46 282 |

31.12.2010 |

4 500 |

5 091 |

591 |

46 873 |

31.12.2011 |

4 500 |

5 156 |

656 |

47 529 |

31.12.2012 |

4 500 |

5 228 |

728 |

48 257 |

31.12.2013 |

4 500 |

5 308 |

808 |

49 065 |

31.12.2014 |

4 500 |

5 435 |

935 |

50 000 |

Амортизированная себестоимость обязательства (Amortised Cost of a Liabilities) – себестоимость обязательства, увеличенная (уменьшенная) на сумму накопленной амортизации дисконта (премии).

Амортизированная себестоимость обязательства за облигациями возникает в случае, если облигации предприятия продаются с дисконтом (т.е. ниже нарицательной стоимости) или с премией (т.е. выше номинала). Дисконт (премия) подлежат амортизации.

Во время эмиссии и реализации облигаций с дисконтом денежные потоки получены меньше, чем возникли обязательства по облигациям. На дату погашения облигации их держателю будет платиться нарицательная стоимость облигаций. Дисконт за облигациями должен быть амортизирован к дате погашения облигаций путем увеличения расходов на проценты у эмитента.

На дату Баланса сумма амортизации дисконта увеличивает задолженность предприятия эмитента перед держателями облигаций.

При условии превышения стоимости продажи облигации их нарицательной стоимости признается премия по выпущенным облигациям. Сумма премии рассчитывается так:

Цена продажи - Нарицательная стоимость облигаций = Премия.

Премия за облигацией (Premium of Bond) – сумма, на которую цена, за которой реализована облигация, превышает ее нарицательную стоимость.

Цена реализации облигации предприятия определяется разностью между:

установленной за облигацией ставкой процента;

рыночной ставкой процента.

Рыночная ставка процента определяется конкурентными факторами на фондовом рынке и может изменяться ежедневно в отличие от установленной на весь срок действия ставки процента, указанной на облигации.

Если рыночная ставка ниже установленной, то облигация будет продаваться с надбавкой - премией.

Сумма премии рассчитывается так:

Премия = Цена продажи облигаций - Нарицательная стоимость облигаций

Пример 1

Есть такие данные о размещении облигаций 1.01.2001:

Нарицательная стоимость |

50 000 грн. |

Ставка процента |

9 % |

Рыночная ставка |

8 % |

Срок погашения |

5 лет |

Фактор дисконта теперешней стоимости ануитета |

3,993 |

Фактор дисконта теперешней стоимости основного платежа |

0,681 |

Выплата процентов раз на год |

|

Расчет цены облигации

платежи за процентами (50 000 * 9% : 100 = 4 500)

(2) основной платеж

-

Теперешняя стоимость (PV):

платежи за процентами

4 500 * 3,993 = 17 969

основной платеж

50 000 х 0,681 = 34 050

цена продажи облигации:

17 969 + 34 050 = 52 019

Определим сумму премии:

52 019 – 50 000 = 2 019

Сумма премии амортизируется в течение срока удержания облигаций методом ефективной ставки процента.

Начисление амортизации премии за облигациями базируется на расчете эффективной ставки процента за таким алгоритмом:

Сумма амортизации дисконта или премии рассчитывается так:

Пример 2

Предприятие-эмитент осуществило эмиссию и продажу 5 января 2001 года облигаций нарицательной стоимостью 50 000 грн. предприятию "Живчик".

Номинальная ставка процента за облигацией 9% годовых.

Срок погашения облигации через пять лет.

Выплата процентов осуществляется раз на год, 1 января.

Нужно определить задолженность на дату баланса 31 декабря 2001 года и привести фрагменты финансовой отчетности, если 1 января предприятие-эмитент реализовало облигации за 52 019, т.е. с премией 2 019 грн.

Сумму амортизации премии рассчитаем методом эффективной ставки процента.

Расчет:

премия: (52 019 – 50 000) = 2 019;

эффективная ставка процента:

50 000 * 0,09 – |

2019 |

= 8 %. |

|

||

5 |

||

|

||

(52 019 + 50 000) |

||

|

||

2 |

||

Определение суммы амортизации премии приведено в таблице:

Таблица. Расчет амортизации премии по обязательствам по облигациям

Дата |

Номинальная сумма процента, грн. |

Сумма процента по эффективной ставке, грн. |

Сумма амортизации дисконта, грн. (гр. 3 – гр. 2) |

Амортизированная себестоимость обязательства, грн. |

1 |

2 |

3 |

4 |

5 |

05.01.2010 |

|

|

|

52 019 |

31.12.2010 |

4 500 |

4 161 |

339 |

51 680 |

31.12.2011 |

4 500 |

4 134 |

365 |

51 314 |

31.12.2012 |

4 500 |

4 105 |

395 |

50 919 |

31.12.2013 |

4 500 |

4 073 |

426 |

50 492 |

31.12.2014 |

4 500 |

4 008 |

492 |

50 000 |

Надо указать, что сумма премии уменьшает в Балансе обязательства по займам. На дату погашения займа по облигациям предприятие-эмитент будет платить нарицательную стоимость облигации. Итак, сумма премии по облигациям подлежит амортизации на дату погашения займа путем уменьшения финансовых расходов на проценты.

Облигации предприятия могут продаваться по номинальной стоимости, указанной на облигации, ниже нарицательной стоимости (т.е. с дисконтом) или выше нарицательной стоимости (т.е. с премией).

На дату погашения облигаций предприятие-эмитент должно заплатить держателям облигаций стоимость, указанную на облигации, другими словами нарицательную стоимость.

В связи с этим необходимо амортизировать премию или дисконт за облигациями в течение срока удержания облигаций. Для определения суммы амортизации премии или дисконта применяется метод эффективной ставки процента.

Для учета долгосрочных обязательств по облигациям План счетов предусматривает счет 52 “Долгосрочные обязательства по облигациям”, к которому открывают следующие субсчета:

521 “Обязательства по облигациям”

522 “Премия по выпущенным облигациям”

523 “Дисконт по выпущенным облигациям”

На этом счете ведется учет предприятием расчетов с другими лицами по выпущенным и оплаченным собственным облигациям сроком погашения более 12 месяцев с даты баланса.

По дебету счета 521 “Обязательства по облигациям” ведется учет погашения задолженности по расчетам с собственниками облигаций, по кредиту ведется учет долговых обязательств по номинальной стоимости облигаций.

По дебету счета 522 “Премия по выпущенным облигациям” ведется учет погашения задолженности по начисленным премиям по облигациям, по кредиту начисления сумм премий по выпущенным облигациям.

По дебету счета 523 “Дисконт по выпущенным облигациям” ведется учет сумм дисконта по выпущенным облигациям, по кредиту списание начисленных сумм дисконта.

Синтетический учет долгосрочных обязательств по облигациям ведется во втором разделе Журнала 3, аналитический в регистре произвольной формы по видам облигаций и срокам их погашения.