Аналіз змінних потоків платежів

Змінна ренти — це рента, члени якої змінюються відповідно до якогось закону розвитку.

Нерегулярний потік платежів — це потік платежів, члени якого змінюються хаотично. Часові інтервали між двома сусідніми платежами можуть бути будь-якими. У такому разі узагальнюючі характеристики отримають лише шляхом прямого розрахунку.

Нарощена сума:

![]() .

.

Сучасна величина:

![]() ,

,

де t — час від початку потоку платежів до моменту виплати, Rt — сума платежу (член ренти).

Змінна ренти з разовими змінами членів ренти

Загальна тривалість ренти дорівнює n. Цей строк розподілено на k періодів, у кожному член ренти постійний і дорівнює Rt.

Нарощена величина:

![]() .

.

Сучасна величина:

![]() .

.

Ренти з постійним абсолютним приростом платежів

Якщо а — абсолютний приріст платежів, тобто a = Rt – Rt – 1, то сучасна величина ренти визначається за такою формулою:

![]() .

.

Нарощена сума ренти визначається таким чином:

![]() .

.

Погашення довгострокової заборгованості

1. Основні способи погашення заборгованості

Витрати, пов'язані з погашенням позики, тобто з погашенням як основного боргу, так і процентів по ньому, називаються витратами по обслуговуванню боргу або амортизацією позики.

Сума боргу до моменту його повернення може збільшитися неодноразово. Проте залежно від способів погашення довгострокової заборгованості можна значно зменшити загальну суму грошей, які повертаються.

Умови видачі і погашення боргу можуть бути досить різноманітними. Учасники кредитної угоди обмовляють їх при укладанні контракту. Відповідно до умов контракту складається план погашення боргу.

Борг може погашатися одноразовим платежем або на виплат. Одним з найважливіших елементів плану погашення боргу є визначення числа виплат протягом року, тобто строкових оплат у рахунок боргу, та їхнього розміру.

Строкові оплати розглядаються як кошти, призначені для погашення як основного боргу, так і процентів по ньому. При цьому кошти, спрямовані на погашення основного боргу, можуть бути рівними, або змінюватися по якому-небудь способу, а плата за кредит, обчислена по складних процентах, буде виплачуватися окремо. Іноді протягом ряду періодів (років) виплачуються тільки проценти за кредит, а сам борг погашається в час, що залишився, на виплат одним або декількома платежами.

Погашення на виплат означає організацію боржником потоку платежів у рахунок виплати боргу.

Тому по тій же схемі, що розглядалася для визначення еквівалентних рент або підсумовування рент, можна заміняти борги ним еквівалентними. Можна поєднувати різні позики.

Величина термінових оплат залежить від ряду чинників: величини кредиту, його терміну, наявності і тривалості пільгового періоду, розміру процентної ставки по кредиту. Однак, як правило, проценти за кредит повинні виплачуватися й у пільговому періоді.

Розглянемо чотири основних способи погашення боргу суми D.

І. Одноразовим платежем.

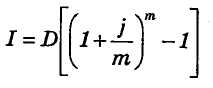

Цей спосіб уже розглядався вище при визначенні майбутньої вартості дійсних грошей. Сума грошей, яку треба віддати наприкінці терміну для погашення боргу, може бути розрахована по формулі:

![]() (1)

(1)

де D = PV - сума боргу.

При цьому проценти, виплачувані в рахунок боргу, дорівнюють

(2)

(2)

II. За допомогою створення погагпувального фонду.

На виплат борг звичайно погашається виплатою обговорених процентів і певної частини боргу. Однак, якщо проценти, виплачувані кредиторові, менше, ніж нараховує банк, то має сенс накопичити в банку необхідну суму. Фонд, у якому накопичується потрібна сума, називається погашувальним (ПФ)або амортизаційним.

Розглянемо характеристики обслуговування боргу. Для зручності зведемо їх у таблицю виду 1.

Таблиця 1.

Вихідні дані для створення погашувального фонду

Дебітор |

. Кредитор |

Банк |

D — сума боргу

п - термін позики в роках |

q — ставка процентів по позиці

mq – число раз нарахування процентів у році по позиці |

j – банківська процентна ставка

mq - число раз нарахування процентів у році |

Параметри погашувального фонду:

R — величина внеску в ПФ протягом року (виплати в рахунок боргу),

р - число внесків у ПФ у році,

N - число років створення ПФ,

F - річні витрати по обслуговуванню боргу,

І - проценти по боргу в рік.

Якщо проценти періодично виплачуються кредиторові на обговорених умовах, то річні витрати по обслуговуванню боргу (строкові сплати в рахунок боргу) дорівнюють сумі процентів по боргу плюс внески в ПФ: F = І + R.

Залежно від того, які умови ставить кредитор, ПФ можна створювати на різні суми. Наприклад, тільки на суму боргу або, якщо не потрібна проміжна віддача процентів, на суму, що підлягає сплаті наприкінці терміну кредитування.

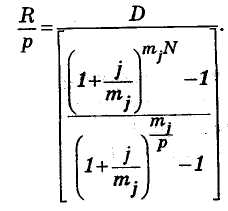

Якщо проценти вчасно виплачуються кредиторові, то розмір боргу являє собою суму, яку необхідно зібрати в ПФ до кінця терміну, тобто D = FV ренти. Задача зводиться до знаходження періодичного внеску в ПФ.

Тому треба знайти:

(3)

(3)

Тут R/p — - періодичний внесок у ПФ. Звичайно N = п.

ПФ може створюватися в декількох варіантах. Якщо припустити такий гіпотетичний варіант, у якому, наприклад, проміжна віддача процентів не передбачена, то ПФ можна створювати на суму, що підлягає поверненню наприкінці терміну кредитування. Ясно, що це вигідніше для дебітора. У цьому випадку ця сума (підлягаюча поверненню наприкінці терміну кредитування) і буде дорівнювати D y формулі (3).

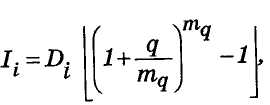

Ш. Погашення боргу рівними частинами від cуми боргу.

Тут передбачається, що проценти віддаються в обговорений термін. Погашення основного боргу здійснюється внесками, рівними

![]()

Проценти за і-й період дорівнюють:

![]()

де Dt - залишок боргу на початок t-го періоду, q - проценти, які вимагаються кредитором.

Для зручності має сенс скласти план погашення боргу на весь термін кредитування й оформити його у виді таблиці 2, рекомендована шапка якої приводиться нижче.

Таблиця 2

План погашення боргу

Рік |

Залишок боргу на початок року |

Погашення основного боргу |

Проценти |

Виплати в рахунок боргу |

ІV. Погашення боргу рівними виплатами в рахунок боргу.

Борг буде погашатися однаковими сумами (строковими сплатами) не залежно від номера періоду погашення. У ці суми будуть входити і проценти, що віддаються, і виплати в рахунок боргу.

У цьому випадку сума боргу D є сучасною вартістю майбутніх виплат, тобто ренти postnumerando. Таким чином, D=pvfpost. тому потрібно лише знайти член ренти.

Проценти, що виплачуються в кожний період, обчислюються, виходячи з формули, аналогічній (7.2), у такий спосіб: г .,

де Df - залишок боргу на і-й період, р - число разів виплат у рахунок боргу протягом року.

З формули (7.7) також випливає, що якщо проценти на-раховуютьсяодинразу рік, тобто коли mq = 1, тоді I = Dtq.

Для пояснення розрахунків планів погашення довгострокової заборгованості в наступному параграфі розглянемо конкретний числовий приклад і покажемо принципи контролю правильності розрахунків.

Рік |

Залишок боргу на початок року |

Погашення основного боргу |

Проценти |

Виплати в рахунок боргу |