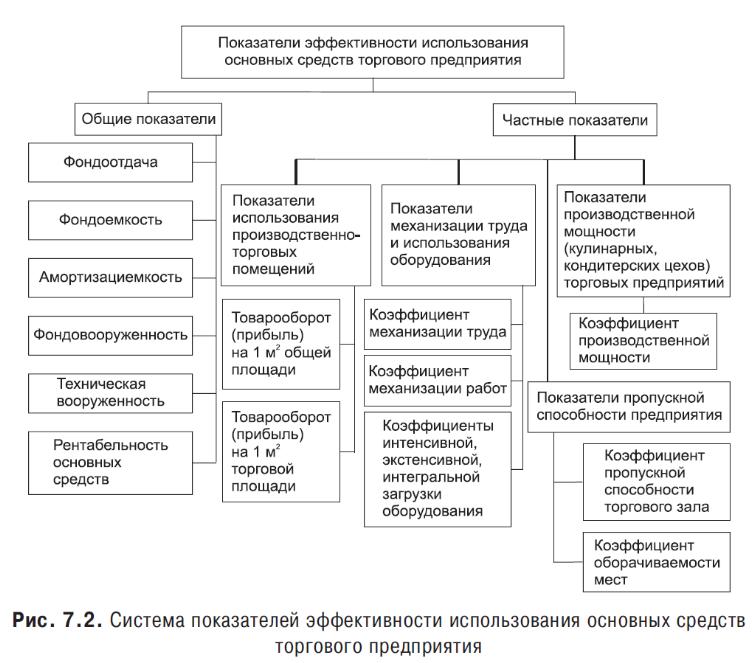

Расчет показателей использования основных средств

Исходные данные

Показатели |

Прошлый год |

Отчетный год |

Откло- нения |

Отчетный год в % к прошлому году |

Товарооборот, тыс. руб. |

|

|

|

|

Прибыль, тыс. руб. |

|

|

|

|

Среднегодовая стоимость производственных основных средств, всего, тыс. руб. |

|

|

|

|

Среднегодовая стоимость активной части основных средств, тыс. руб. |

|

|

|

|

Удельный вес активной части в среднегодовой стоимости производственных основных средств, % |

|

|

|

|

Сумма начисленной амортизации, тыс. руб. |

|

|

|

|

Среднесписочная численность работников, чел. |

|

|

|

|

в том числе среднесписочная численность оперативно-торгового персонала, чел. |

|

|

|

|

Таблица 7

Показатели эффективности использования основных средств торгового предприятия

Показатели |

Прошлый год |

Отчетный год |

Откло. нения |

Отчетный год в % к прошлому году |

Производительность труда одного работника, тыс. руб. |

|

|

|

|

Фондоотдача на 1 руб. производственных основных средств, руб. |

|

|

|

|

Фондоотдача на 1 руб. активной части основных средств, руб. |

|

|

|

|

Фондоемкость 1 руб. товарооборота, коп. |

|

|

|

|

Амортизациемкость, коп. |

|

|

|

|

Фондовооруженность, тыс. руб. |

|

|

|

|

Техническая вооруженность, тыс. руб. |

|

|

|

|

Прибыль на 1 руб. производственных основных средств, коп. |

|

|

|

|

Интегральный показатель использования основных средств |

|

|

|

|

Вывод __________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

,где

,где

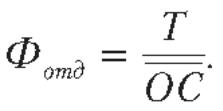

Ф отд- фондоотдача основных средств;

Т- объем товарооборота;

ОС- среднегодовая стоимость используемых основных средств.

Фондоотдача показывает величину товарооборота, приходящуюся на единицу стоимости основного капитала. При расчете стоимости основных средств из нее целесообразно исключить стоимость переданных в аренду объектов основных средств, поскольку они не участвуют в формировании товарооборота.

,

где

,

где

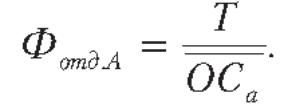

Ф отд А- фондоотдача основных средств;

Т- объем товарооборота;

ОСа- среднегодовую стоимость активной части основных средств

Фондоотдача активной части основных средств характеризует технический уровень торгового предприятия. Рост фондоотдачи всех основных средств предприятия и их активной части свидетельствует о повышении эффективности их использования, однако это возможно только в том случае, если темпы роста товарооборота превышают темпы увеличения основных средств.

,

где

,

где

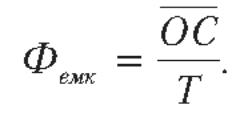

Ф емк- фондоемкость основных средств;

ОС- среднегодовая стоимость используемых основных средств

Т- объем товарооборота;

Она отражает потребность в основном капитале на 1 рубль товарооборота. Рост этого показателя рассматривается как отрицательный фактор в деятельности предприятия.

Амортизациемкость -это отношение суммы начисленной амортизации к общей сумме товарооборота;

Фондовооруженность - это отношение среднегодовой стоимости используемых основных средств к среднесписочной численности работников;

Техническая вооруженность – это отношение среднегодовой стоимости активной части основных средств к среднесписочной численности оперативно-торгового персонала;