Денежный оборот

Понятие и структура ДО

Организация наличного ДО

Организация безналичного ДО

Формы безналичных расчетов

Межбанковские расчеты

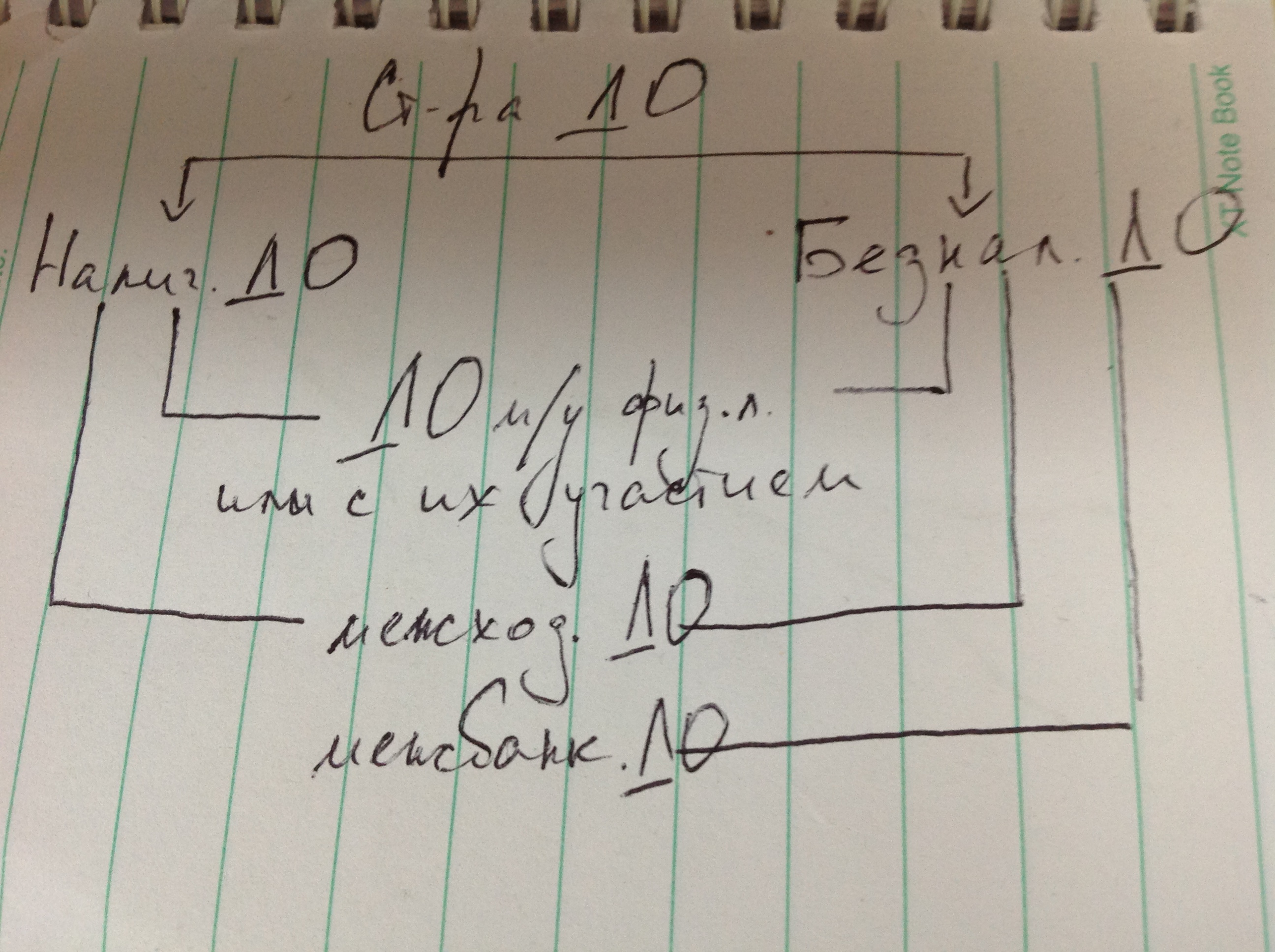

1. ДО - процесс непрерывного движения денег в наличной и безналичной формах.

Виды ДО:

- по виду денег

наличный

безналичный

- в зависимости от характера отношений

денежно-расчетный оборот

денежно-финансовый оборот (расчеты, связанные с оплатой различных обязательств - з/п, налоги, сборы...)

денежно-кредитный оборот (погашение кредитов, займов)

- в зависимости от субъектного состава (от участников)

оборот между физическими лицами или с их участием

межхозяйственный оборот

межбанковский

оборот

межбанковский

оборот

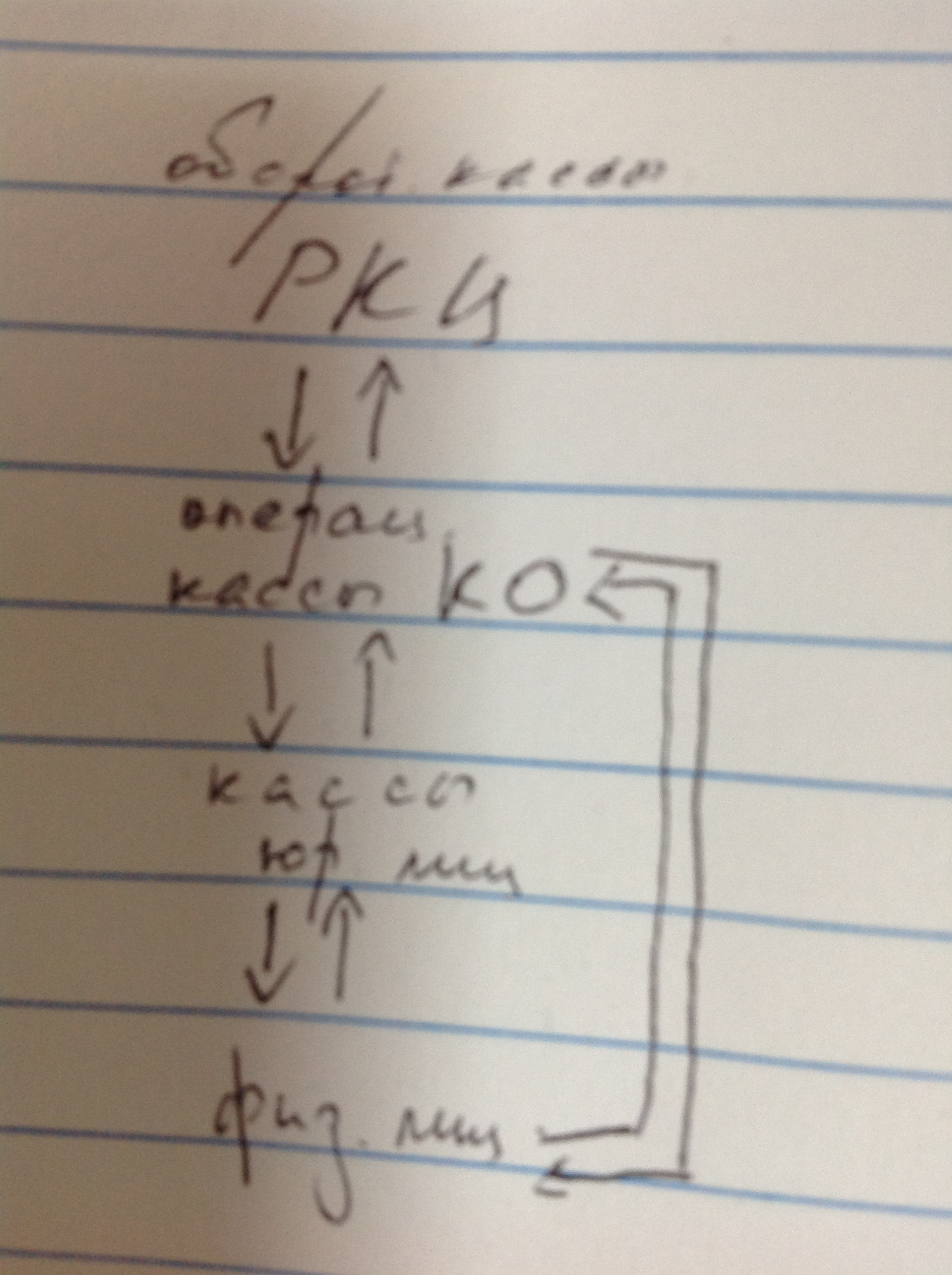

2. Наличный ДО - часть денежного оборота, в котором в качестве средства обращения и платежа используются наличные деньги.

В РФ - 25%, за рубежом - 7-10%

Участники

наличного ДО:

Участники

наличного ДО:

Принципы организации наличного ДО:

Все юридические лица обязаны хранить свои свободные денежные средства преимущественно в безналичной форме, за исключением определенной части - кассы.

Предприятия самостоятельно устанавливают для себя лимит остатка наличных денег в кассе. Исполнение кассовой дисциплины отслеживается налоговыми органами.

Наличные деньги, их эмиссия и обращение являются объектом прогнозного планирования со стороны ЦБ. 1 раз в квартал.

Управление наличным ДО осуществляется в централизованном порядке

Юридические лица могут рассчитываться наличными между собой только в пределах установленного лимита. В настоящее время - 100 000 рублей.

3. Безналичный до - часть до, в котором расчеты и платежи осуществляются в виде записей по счетам в банках, а также путем зачетов взаимных требований и обязательств.

Правовая база организации безналичных расчетов:

ГК РФ, часть 2

ФЗ "О ЦБ РФ (банке России)" #86-ФЗ

ФЗ "О банках и банковской деятельности" #395-1

Положение #383-П "О правилах осуществления и перевода денежных средств" (19.06.2012)

Основы взаимоотношений между банком и клиентом по расчетно-кассовому обслуживанию является счет клиента, открытый в данном банке, который открывается клиентом на основании договора банковского счета. Ст.845 ГК РФ

Согласно договору банковского счета банк обязуется принимать и зачислять поступающие на счет денежные средства, выполнять распоряжения клиента о перечислении и выдачи соответствующих сумм со счета, а также проводить другие операции, предусмотренные договором.

Овердрафт - услуга, предполагающая автоматическое кредитование счета клиента при отсутствии или недостаточности средств на нем в пределах установленного лимита. Это вид краткосрочного кредитования (1-2 недели).

Виды счетов, открываемые для проведения расчетных операций:

Расчетные счета (открываются банками для юридических лиц, осуществляющих КД, независимо от формы собственности, индивидуальным предпринимателям)

Текущие счета (для некоммерческих организаций, филиалов, представительств)

Текущие валютные счета (для юридических лиц, занимающихся внешнеэкономической деятельностью)

Бюджетные счета (для юридических лиц, получающих финансирование из бюджетов разных уровней)

Чековые счета (для юридических и физических лиц для расчетов с помощью чековой книжки)

Принципы организации безналичного ДО:

Все юридические лица должны вести свои расчеты преимущественно в безналичной форме и хранить свободные денежные средства в банках

Свободный выбор контрагентами форм расчетов

Списание средств со счета плательщика может осуществляться только на основании его распоряжения

Формы распоряжения о списании денег:

- выписка документа, содержащая поручение банку о списании денег со счета плательщика (платежное поручение, чек, аккредитив)

- закрепление в договоре банковского счета с согласия клиента на списание денег с его счета без заранее данного акцепта (согласия), а также на бесспорное списание денег в случаях предусмотренных законом.

- согласие оплатить поступивший расчетный документ (акцепт)

- срочность платежа, каждый платеж имеет определенный срок совершения, который предусматривается договором.

Срочные платежи могут быть совершены в следующих формах:

Авансовые платежи, предоплата

Платеж сразу после завершение хозяйственной операции

Оплата через определенный срок после завершения хозяйственной операции (отсрочка, рассрочка платежа)

Поддержание ликвидности всеми участниками расчетов на уровне обеспечивающем бесперебойное осуществление платежей.

Имущественная ответственность участников расчетных отношений за соблюдение договорных условий, нарушение которых влечет применение гражданско-правовой ответственности.