3.1.3 Внешняя среда организации

Внешняя среда — это те факторы, которые находятся за пределами организации и могут на неё воздействовать. Внешняя среда, в которой приходится работать организации, находится в непрерывном движении, подвержена изменениям. Одной из наиболее важных составляющих успеха организации является ее способность реагировать и справляться с этими изменениями внешней среды. Вместе с тем эта способность является условием осуществления запланированных стратегических изменений[2]. Меняются вкусы потребителей, рыночный курс рубля по отношению к другим валютам, вводятся новые законы и налоги, изменяются рыночные структуры, новые технологии революционизируют процессы производства, действуют еще и многие другие факторы.

Среда существования организации делится на две части.

Первая часть — «ближнее» окружение — непосредственно влияет на организацию, приближает или отдаляет достижение ее целей, а также увеличивает или уменьшает эффективность её работы. Обычно оно включает клиентов, конкурентов, поставщиков, профсоюзы и торговые ассоциации, государственное регулирование и требования муниципальных властей. Организация тесно взаимодействует с этой частью своей среды, а менеджеры пытаются управлять её параметрами, воздействовать на «ближнее» окружение с целью изменения их в благоприятном для организации направлении.

Вторая часть — «дальнее» окружение — включает те факторы, которые могут оказывать воздействие на организацию. Это воздействие не прямое, а опосредованное. Например, это изменения в государственной или региональной политике, макроэкономические факторы, требования законодательства, а также социальные и культурные особенности. Менеджеры не могут управлять параметрами «дальнего» окружения, но всё же должны отслеживать тенденции их изменения и учитывать их в своих планах. Воздействие этих факторов на организацию труднее выявлять и изучать, но нельзя игнорировать, поскольку именно они часто определяют тенденции, которые со временем могут повлиять на «ближнее» организационное окружение

Ближнее деловое окружение:

Поставщики

Пополнение товарных запасов на складе фирмы осуществляется путем закупок товаров у оптовых поставщиков в г. Москве. Наименование поставщиков является коммерческой тайной. Каждый из оптовых поставщиков специализируется на поставках определенных товаров, причем может поставлять товары нескольких наименований.

Цены и условия поставки товаров у различных поставщиков разные. Так, одни поставщики могут поставлять товары на условиях предварительной оплаты заказанного товара, другие – с оплатой по факту поставки. Цены на одни и те же товары у разных поставщиков могут быть разными, в том числе, зависеть от объема поставки. Цена товаров у некоторых поставщиков может зависеть от сроков оплаты.

В случае предварительной оплаты товаров поставщики могут предоставлять ценовые скидки, размер которых может зависеть от сроков оплаты (чем раньше произведена оплата, тем ниже цена).

Ценовые скидки оптовые поставщики могут предоставлять также своим постоянным клиентам.

Трудовые ресурсы

Объем российского рынка обуви в натуральном выражении, по оценке экспертов, растет примерно на 16% в год; в денежном выражении его объем составляет около $17 млрд. По оценкам Национального обувного союза, общий объем рынка обувных товаров в России составляет около 400-450 млн. пар. Производство отечественной обуви выросло на 14%, но ее доля на рынке по-прежнему занимает незначительную часть.

Мировой объем производства обуви составляет 13,5 млрд. пар. Почти все ведущие мировые обувные производители находятся в странах Азии, а крупнейшим в мире экспортером текстильных товаров и обуви уже много лет является Китай - там производится каждая вторая пара изделий обувной промышленности.

В Европе производится примерно 1,2 млрд. пар обуви, из которых 900млн. пар - в Западной Европе и около 300 млн. пар - в Восточной. В сегменте обуви среднего и высокого класса мировым лидером считается итальянская обувная промышленность, а итальянские обувщики фактически являются общепризнанными законодателями мировой обувной моды. По объему производства обуви Италия занимает 3 место в мире после Китая и Бразилии. Российская обувная промышленность производит порядка 0,3% мирового производства обуви.

В мире покупается в среднем 1,9 пар обуви на одного человека в год. В США этот показатель составляет 6,5 пар, в Европе - 3,8-4,5 пар, в Юго-восточной Азии - от 0,7 пары, в Индии до 2,0, в России - 1,35 пары обуви. Данный показатель для России ниже среднего мирового и потребление обуви в нашей стране обгоняет только страны Юго-Восточной Азии.

В настоящее время основным оптовым поставщиком обуви в Россию является Китай. Эта страна обеспечивает 75-80% всего официального импорта. Турция поставляет всего 9%, около 2% - Италия. Темп роста производства обуви (11,9%) не намного, но превышает темп увеличения спроса населения на обувь (11,6%). По информации службы таможенной статистики объём экспорта в 2006 г. составил 2546,1 тыс. пар в натуральном выражении и $14,7 млн. в денежном выражении.

Мужская обувь традиционно занимает первое место в структуре производства российских обувных товаров. Именно мужская обувь российского производства на данный момент наиболее конкурентоспособна на рынке. На втором месте по объемам производства - женская обувь (29% от общего объема производства), детской обуви производится чуть меньше, чем женской.

История формирования в России рынка брендированной обуви началась в середине 90-х годов, когда в страну пришли производители из Италии, Испании и Германии. В сознании потребителей надпись в каталогах и на упаковке «made in Italy» стала заменителем брендов, и в этот период спросом пользовался любой импортный товар, независимо от качества. Потребитель слабо ориентировался в марках, и вся итальянская обувь воспринималась как единый вид. После дефолта из страны ушли западные импортеры, а пустующие ниши заняла китайские товары. В этот период на рынке был представлен однородный товар анонимных продавцов для всех категорий покупателей. В конце 1990-х годов объемы производства качественной российской обуви росли медленно: спросом пользовалась в основном обувь низкого ценового сегмента. Кроме того, российским представителям обувной индустрии недоставало оборудования, технологий и опыта. В начале 2000-х годов ведущие российские производители обуви начали размещать заказы на китайских предприятиях, частично решая проблему высоких затрат. Однако это не позволяло выделить национальную продукцию из общего ряда по критерию качества и, соответственно, приступить к созданию брендов.

Важным этапом развития российского обувного рынка стало постепенное формирование в Москве и Петербурге узких сегментов продвинутых покупателей, воспринимающих обувь как предмет имиджа, демонстрацию статуса. Эти группы позволяли обувному рынку, пусть и медленно, но все-таки развиваться, а также искать пути решения проблемы качества. В крупных городах стали появляться первые монобрендовые магазины, работающие напрямую с западными производителями, чуть позже мульти и монобрендовые магазины для среднего класса.

В настоящее время по объемам произведенной обуви на российском рынке лидирующие позиции занимает Китай. Если два-три года назад доля безмарочной китайской обуви на российском рынке составляла около 85%, то теперь, по оценкам аналитиков, она снизилась примерно до 60%. При этом участники рынка не афишируют наличие китайского производства, а если и говорят о нем, то усиленно подчеркивают степень контроля за качеством продукции.

Объем рынка обуви в последние годы растет. Средний ежегодный прирост в натуральном выражении составляет у компаний-лидеров - 20-30%. Необходимо отметить, что рост в обувной отрасли во многом происходит за счет выхода из тени отдельных производителей, а также за счет импортной продукции. Отечественные производители в настоящее время способны обеспечить лишь пятую часть необходимого количества обуви.

По данным Минпромэнерго, в России за год производится более 45 млн. пар кожаной обуви. В настоящее время обувь выпускают 260 крупных и средних отечественных предприятий. Объемы производства неравномерны - до 90% обуви производится на 50 крупных предприятиях. В Минпромэнерго утверждают, что качество российской обуви значительно превосходит подобные виды недорогой импортной обуви, которые в большинстве не отвечают требованиям российских норм и стандартов.

У российских производителей сегодня появляются новые возможности. Сейчас идет процесс создания новых обувных производств и одновременное становление розничных сетей. В последние годы обувная розница растет очень динамично: количество магазинов внутри сетей за год увеличивается в полтора-два раза. Количественное направление реформ предполагает расширение сетей. Качественные реформы осуществляются путем повышения уровня сервиса, изменения внешнего вида и интерьеров магазина, изменения ассортиментной политики, внедрения новых технологий продаж. В процессе изменения форматов обувной розницы формируется культура потребления брендированной обуви, происходит перетекание клиентуры в фирменные магазины, ориентированные на покупателей, лояльных к тем или иным маркам. Данная тенденция способствует уменьшению доли рынков в структуре основных мест покупок обуви.

Так, в Москве и Санкт-Петербурге доля специализированных магазинов в настоящее время превышает долю рынков, однако в ряде регионов рынки остаются основными местами покупок. Выбирая обувь в магазине, большинство покупателей наиболее важным фактором считают качество товара (63,7%), другими значимыми факторами являются цены товара (38,2%), широта предлагаемого ассортимента (14,4%), степень удобства обуви (13,3%) и другие.

Под «качеством» среднестатистический российский покупатель сейчас понимает функциональные характеристики обуви - материал изготовления, качество пошива, предполагаемый срок носки, а также известность марки. Об этом говорит тот факт, что при выборе между двумя примерно одинаковыми по качеству моделями и прочих равных условиях, покупатель выберет знакомую марку обуви.

Эксперты отмечают, что значимость фактора "качество товара" продолжает расти. Кроме этого, важнейшими критериями являются "место" и "ассортимент" - в последние годы успех магазина, торгующего обувью, определяется этими понятиями на 75-80%. Особенностью сегодняшнего рынка обуви эксперты называют большое количество различных комбинаций "цена-качество", а также значительную сегментированность потребителей по уровню покупательной способности и по предпочтениям.

В настоящее время на рынке выделяют 5 основных ценовых сегментов обуви. Разброс цен достаточно большой - в низком ценовом сегменте пара обуви стоит менее 1 тыс. руб., в сегменте «люкс» - более 7,5 тыс. руб. В настоящее время большинство покупок обуви приходится на средне-низкий и средне-средний ценовые сегменты, на которые ориентировано большинство российских производителей. Данные сегменты цен наиболее динамично развиваются, и продажи обуви здесь активно растут благодаря процессу перехода покупателей из средне-низкого в средне-средний ценовой диапазон и активного смещения потребительских предпочтений от низкого ценового сегмента. Эта тенденция связана с повышением уровня благосостояния россиян, которое затронуло самый многочисленный слой общества. Растущие доходы этой группы населения позволяют людям переходить с нижнего в средний класс, постепенно приобретая стандарты потребления среднего класса. В то же время для среднеценового сегмента характерно быстрое изменение потребительских предпочтений.

Российский потребитель стал лучше ориентироваться на рынке обуви, он следует модным тенденциям, предъявляя повышенные требования к качеству и стилю обуви, уделяя внимание бренду. Большинство потребителей сейчас стремятся покупать обувь на один сезон, модную, но недорогую.

Особенностью рынка обуви и основным отличием его от рынка одежды является особое внимание потребителя к торговой марке: 58% потребителей смотрят на марку при выборе обуви. Объясняется это тем, что некачественная обувь встречается чаще, чем некачественная одежда, и проявления плохого качества более серьёзны, в то время как известная марка у большинства покупателей ассоциируется с качеством.

Предпочтение стран-производителей выражено у потребителей еще больше - этот фактор важен для 81% покупателей. Наиболее популярны итальянские и немецкие производители. Причем, замечено, что ориентация на марки и страны-производители тем больше, чем выше доход покупателя.

Эксперты отмечают дальнейший рост обувного рынка. Однако в долгосрочной перспективе рост рынка ожидается не более чем на 8-10% в год. Тем не менее ведущие игроки указывают на возможное развитие отечественного рынка и появление новых участников и новых брендов. Государственное регулирование обувного рынка, направленное на пресечение снижения таможенных пошлин и борьбу с нелегальным ввозом, создаст более благоприятные возможности для деятельности российских предприятий.

Оценивая состояние рынка обуви, эксперты считают преждевременным говорить о его перенасыщении. Даже сильных игроков вполне могут потеснить новые торговые сети, проводящие активную маркетинговую политику. Среди факторов, способствующих развитию рынка, стоит отметить увеличение благосостояния населения, рост расходов на непродовольственные товары, рост численности среднего класса.

Процентное соотношение покупательской активности в нижнем и среднем сегментах рынка обуви меняется в пользу последнего, так как растет число людей со средним достатком.

Маркетологи выделяют несколько причин, по которым люди, имеющие возможность выбирать, склоняются к приобретению обуви от зарекомендовавшего себя бренда. Во-первых, это специфика обувного рынка: при покупке обуви торговой марке уделяется больше внимания, чем при покупке одежды, поскольку некачественная обувь встречается в магазинах чаще, чем некачественная одежда, а последствия неудачной покупки более серьезны. Во-вторых, обуви придается статусное значение, которое входит в первую десятку нематериальных ценностей среднего класса. В-третьих, важную роль играет легенда бренда, позволяющая приобщиться к тому или иному образу жизни, символу, социальной категории.

Законы и нормативные акты, регулирующие деятельность организации

- Законодательные акты РФ;

-Нормативными актами, ГОСТами по организации услуг купли-продажи.

-Федерального закона "Об основах государственного регулирования торговой деятельности в Российской Федерации" в 2011 году (утв. приказом Министерства промышленности и торговли РФ от 18 марта 2011 г. N 325)

Правила торговли были разработаны в соответствии с Законом РФ от 7 февраля 1992 г. № 2300-1 «О защите прав потребителей». Ими регулируются отношения между покупателями и продавцами при продаже отдельных видов товаров (продовольственных и непродовольственных). Необходимость регулирования этого вопроса вызвана особенностью товаров, их потребительских свойств и качеств, способов и сроков хранения. Правила продажи конкретизируют нормы ГК РФ и других законов, касающиеся отдельных видов товаров. В основном в особенностях продажи отдельных видов товаров отражены вопросы предпродажной подготовки, ее объем и содержанию, а также вопросы особенностей информации о товарах.

Правила продажи состоят из 20 разделов, один из которых посвящен общим положениям, один вопросу контроля, за соблюдением правил, а остальные посвящены особенностям продажи определенного вида товаров

-Налоговый кодекс

-Трудовой кодекс

-Гражданский кодекс

Потребители

Контингент покупателей «Интер-Обувь » состоит из лиц разного возраста, с различным уровнем доходов. В своей товарной политике фирма в основном ориентируется на покупателей со средним уровнем достатка. Под товарной политикой понимается маркетинговая деятельность, связанная с планированием и осуществлением совокупности мероприятий и стратегий по формированию конкурентных преимуществ и созданию таких характеристик товара, которые делают его постоянно ценным для потребителя и, тем самым, удовлетворяют ту или иную его потребность, обеспечивая соответствующую прибыль фирме.

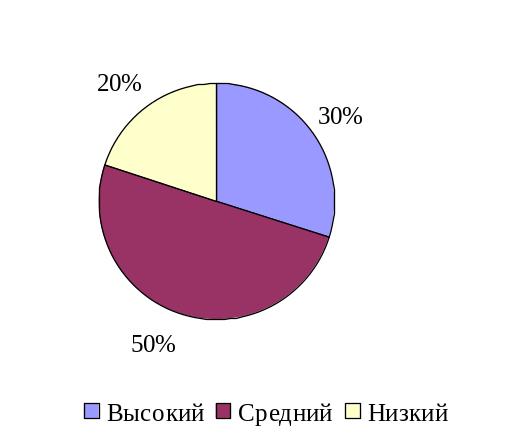

Анализ структуры потребительского рынка по уровню дохода отражен на рисунке 4.

Рис. 4. Анализ структуры потребительского рынка « Интер-Обувь » по уровню доходов

Как видно из рисунка 4 фирма обслуживает покупателей с различным уровнем доходов, но большая доля приходится на средний сегмент потребителей, то есть со средним уровнем достатка, они занимают 50% структуры потребительского рынка «Интер-Обувь» по уровню доходов.

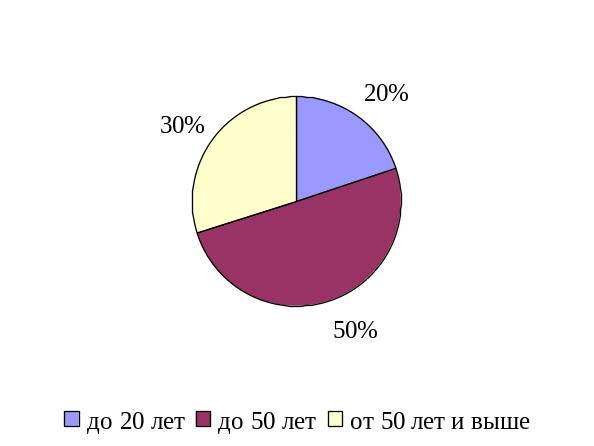

Товарная политика фирмы ориентирована на различный возрастной состав потребителей, но акцент делается на среднее поколение. Товарная политика – это не только целенаправленное формирование ассортимента и управление им, но и учет внутренних и внешних факторов воздействия на товар, его создание, производство, продвижение на рынок и реализация, юридическое подкрепление такой деятельности, ценообразование как средство достижения стратегических целей товарной политики и др.

Анализ структуры потребительского рынка «Интер-Обувь» по возрасту представлена на рис. 5.

Рис. 5. Анализ структуры потребительского рынка « Интер-Обувь » по возрасту

Как видно из рисунка 5 товарная политика предприятия более ориентирована на среднее поколение покупателей до 50 лет, на этот возрастной состав приходится 50% структуры потребительского рынка «Интер-Обувь», на возраст до 20 лет приходится 20% покупателей, 30% составляют покупатели возрастной уровень которых от 50 лет и выше

Конкуренты

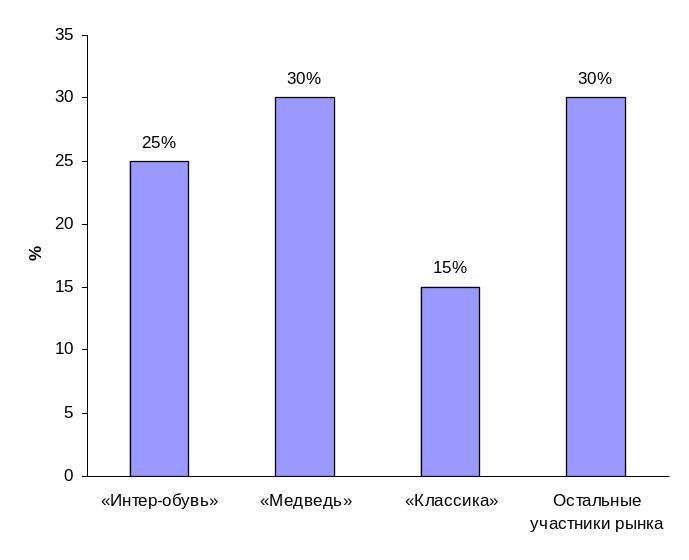

В Северодвинске торговая сеть «Интер-обувь» занимает лидирующие позиции по основным видам продукции на рынке мужской и женской обуви. Для наглядности представим данные в виде рисунка 6.

Рис. 6. Обувной рынок города Северодвинска

Как видно из представленного рисунка 6 ближайший конкурент торговой сети «Интер-обувь» - торговая сеть «Медведь» (доля на рынке составляет 30%). Остальные участники рынка занимают значительно меньшие доли сегмента и не оказывают значительного воздействия.

В г. Северодвинске на рынке сбыта мужской и женской обуви можно выделить пять наиболее крупных предприятий: «Медведь», «Интер-обувь», «Классика», «Сандаль», «Ralf». Анализ видов деятельности этих предприятий представлен в таблице 8.

Таблица 8.

Виды деятельности фирм - конкурентов

Вид деятельности |

Название фирмы |

||||

«Интер-обувь» |

«Медведь» |

«Классика» |

«Сандаль» |

«Ralf » |

|

Торговля женской обувью, % |

40 |

50 |

50 |

20 |

- |

Торговля мужской обувью, % |

40 |

40 |

50 |

60 |

100 |

Торговля детской обувью, % |

20 |

10 |

- |

20 |

- |

Как видно из таблицы 8 фирмы «Классика» и «Ralf» не могут в полной мере удовлетворить все потребности покупателей, т.к. они не занимаются реализацией детской обуви. Помимо этого «Ralf» реализует исключительно мужскую обувь, а остальные сегменты рынка у этого предприятия не охвачены. Все остальные перечисленные предприятия в той или иной степени удовлетворяют любые потребности покупателей.

Рассмотрев уровень цен по г. Северодвинску и проведя рейтинг этих цен по пятибалльной шкале, 1 самая низкая цена, 5 – самая высокая, можно сделать вывод о том, что у торговой сети «Интер-обувь» достаточно высокие цены.

Таблица 9

Уровень цен по городу Северодвинску

Предприятия |

Баллы |

«Интер-обувь» |

5 |

«Медведь» |

3 |

«Классика» |

2 |

«Сандаль» |

1 |

«Ralf» |

4 |

Рис. 7 Рейтинг цен самых обувных торговых сетей г. Северодвинска

Процесс реализации продукции характеризуется несколькими главными показателями: товарооборотом (объемом продажи товаров) и торговой наценкой (ценой продавца, обеспечивающей ему возмещение затрат по продаже товаров и получение прибыли). Причиной высоких цен торговой сети «Интер-обувь» является:

- высокая закупочная цена продукции (торговая сеть сотрудничает только с поставщиками высококачественной обуви и осуществляет дополнительную гарантию);

- отделы торговой сети «Интер-обувь» занимают центральные торговые павильоны города (аренда торговых мест в центре города гораздо дороже окраин).

В своей ценовой политике организация старается придерживаться стратегии золотой середины, т.е. цены выше, чем у конкурентов, но поощрением для постоянных покупателей является система скидок. Так как покупатели положительно реагируют на скидки, торговая сеть «Интер-обувь» осуществляют свою торговую деятельность по принципу – чем больше сумма покупки тем больше процент скидки.

Б. Дальнее окружение

Основные факторы внешней среды, воздействующие на поведение организации, могут быть разделены на четыре крупные группы:

• политические и правовые;

• экономические;

• социальные и культурные;

• технологические.

Они представляют части комплексного анализа среды, и рассмотрим последовательно каждую из них.

Экономические факторы. Существует много экономических факторов, которые могут воздействовать на организацию. Например, такие, как насколько доступен кредит, какое влияние оказывают курсы обмена валют, сколько придется заплатить налогов, и многие другие. На способность организации оставаться прибыльной непосредственное влияние оказывает общее здоровье и благополучие экономики, стадии развития экономического цикла. Плохие экономические условия снизят спрос на товары и услуги организаций, а более благоприятные — могут обеспечить предпосылки для его роста. Макроэкономический климат в целом будет определять уровень возможностей достижения организациями своих экономических целей.

При анализе внешней обстановки для некоторой конкретной организации требуется оценить ряд экономических показателей. Ими являются курсы обмена валют, ставка процента, темпы экономического роста, уровень инфляции и другие.

Ставка процента (уровень процентной ставки) в экономике оказывает значительное влияние на потребительский спрос. Организации, которые рассматривают планы расширения, которые должны финансироваться за счет получения ссуд, очевидно, будут следить за уровнем ставки процента и ее влиянием на цену капитала. Поэтому ставка процента будет оказывать прямое воздействие на потенциальную привлекательность различных стратегий.

Для приобретения товаров потребители часто берут в долг. Менее вероятно, что они будут поступать подобным образом при наличии» высоких ставок процента. В качестве примера можно привести рынок жилья, где процент по закладной прямо влияет на спрос квартир в доме, что влияет на количество начатых новых жилищных проектов. И если организация работает в области жилищной индустрии (предоставляет ссуды, выступает в качестве инвестора или строительного подрядчика), то рост процентных ставок будет представлять собой угрозу для реализации планов организации, а их снижение — новые возможности для развития.

Курсы обмена валют определяют стоимость рубля по отношению к стоимости денежных единиц других стран. Изменения в курсах обмена валют непосредственно влияют на конкурентоспособность продукции организации, если она экспортирует товары на мировой рынок. Когда стоимость рубля по отношению к другим валютам низка, товары, произведенные в России, относительно недороги, что снижает угрозу со стороны иностранных конкурентов и сокращает импорт. Но если стоимость рубля повышается, то импорт становится относительно недорогим, что, в свою очередь, повышает уровень угроз для организации, создаваемых иностранными конкурентами.

Темп экономического роста влияет на возможности и угрозы, для организации. Когда происходит рост в экономике, увеличиваются расходы потребителей, что вызывает конкурентное давление на организацию из-за быстрого роста числа предприятий в привлекательной области. Снижение темпов экономического роста и. сокращение потребительских расходов также приводят к росту конкурентного давления, вызванного стремлением предприятий, остаться в отрасли в условиях угрозы кризиса.

Инфляция. Организации озабочены инфляцией потому, что будущая экономическая обстановка в условиях высокой инфляции (десятки и сотни процентов в год) оказывается менее предсказуемой, затрудняя планирование. Правительства большинства стран мира прилагают значительные усилия для снижения уровня инфляции. Обычно следствием этих усилий является снижение процентной ставки и, тем самым, появление признаков экономического роста.

Кроме перечисленных, существуют и другие экономические факторы:

· изменение спроса;

· тенденции на рынке ценных бумаг;

· уровень производительности труда в отрасли и темпы ее роста;

· экономические условия в иностранных государствах;

· показатели торгового баланса;

· денежно-кредитная и финансовая политика;

· структура потребления и ее динамика;

· динамика ВНП;

· ставки налогов.

Различные научные, общественные и частные организации составляют экономические прогнозы для оказания помощи корпорациям в анализе экономических факторов, влияющих на их деятельность. Экономическое прогнозирование, то есть попытка оценить будущую экономическую обстановку для организации, осуществляется с помощью набора методов прогнозирования, которые варьируются от индивидуальных экспертных заключений до чрезвычайно сложных экономических моделей. Различаются количественные и субъективные методы оценки

Субъективные методы включают «интуитивное» или индивидуальное мнение эксперта или группы экспертов. Однако имеется целый ряд количественных методов для построения макроэкономических прогнозов, в том числе:

· регрессионные модели. Статистический метод для определения наибольшего соответствия между прогнозируемой переменной и другими переменными;

· анализ временных рядов. Этот метод предполагает исследование прошлых тенденций на протяжении определенного периода времени и использует их для прогнозирования дальнейших действий в будущем;

· экономические модели. Этот метод состоит из регрессионных уравнений, которые описывают случайные отношения.

Социальные и культурные факторы формируют стиль нашей жизни, работы, потребления и оказывают значительное воздействие практически на все организации. Новые тенденции создают тип потребителя и, соответственно, вызывают потребность в других товарах и услугах, определяя новые стратегии организации. Подтверждением этому может служить возросшая обеспокоенность западных потребителей состоянием окружающей среды, на которую некоторые организации ответили применением перерабатываемой упаковки.

Можно перечислить основные социально-культурные факторы, с которыми организации сталкиваются чаще всего:

· рождаемость;

· смертность;

· экономия энергии; отношение к правительству; проблемы межэтнических отношений;

· коэффициенты интенсивности иммиграции и эмиграции;

· стиль жизни; образовательные стандарты;

· располагаемый доход;

· покупательские привычки; отношение к труду;

· отношение к отдыху;

· отношение к качеству товаров и услуг;

· коэффициент средней продолжительности жизни;

· требование контроля за загрязнением окружающей среды;

· социальная ответственность;

· социальное благосостояние.

Политические и правовые факторы. Различные факторы законодательного и государственного характера могут влиять на уровень существующих возможностей и угроз в деятельности организации. Национальные и иностранные правительства могут быть для ряда организаций основными регуляторами их деятельности, источниками субсидий, работодателями и покупателями. Это может означать, что для данных организаций оценка политической обстановки может быть наиболее важным аспектом анализа внешней среды. Такая оценка осуществляется через детализацию политических и правовых факторов, воздействующих на организацию.

Таких факторов много, еще больше их различных сочетаний, поэтому выделим и перечислим наиболее часто встречающиеся при проведении анализа внешней среды:

· расстановка политических сил; отношения между деловыми кругами и правительством;

· патентное законодательство;

· федеральные выборы;

· законодательство об охране окружающей среды;

· правительственные расходы;

· антимонопольное законодательство;

· государственное регулирование;

· изменения в налоговом законодательстве;

· денежно-кредитная политика;

· политические условия в иностранных государствах; размеры государственных бюджетов;

· отношения правительства с иностранными государствами.

Некоторые из этих факторов воздействуют на все коммерческие организации, например, изменения в налоговом законодательстве. Другие — существенны, прежде всего, для политических организаций, например, расстановка политических сил или результаты выборов в Государственную Думу. Третьи — только на небольшое количество фирм, действующих на рынке, например, антимонопольное законодательство. Однако в той или иной мере, прямо или опосредованно, политические и правовые факторы воздействуют на все организации. Например, на производителя игрушек будут влиять стандарты безопасности игрушек, изменения в правилах импорта и экспорта сырья, оборудования, технологий и готовой продукции, изменения в налоговой политике государства и т.п.

Технологические факторы. Революционные технологические перемены и открытия последних десятилетий, например, производство с помощью роботов, проникновение в повседневную жизнь человека компьютеров, новые виды связи, транспорта, оружия и многое другое, представляют большие возможности и серьезные угрозы, воздействие которых менеджеры должны осознавать и оценивать. Некоторые открытия могут создавать новые отрасли промышленности и закрывать старые. Хороший пример — изобретение аудиодисков. Гигантские заводы, выпускавшие виниловые грампластинки, подобные подмосковному Апрелевскому, закрылись или перепрофилировались, а их рыночную нишу поделили между собой множество небольших производств аудиодисков. Их влияние на организации часто столь очевидно, что их считают основным двигателем производственного — и шире — социального прогресса.

Воздействие технологических факторов можно оценивать как процесс созидания нового и разрушения старого. Ускоряющиеся технологические перемены укорачивают среднюю продолжительность жизненного цикла продукта, поэтому организации должны предугадывать, какие перемены несут с собой новые технологии. Эти перемены могут воздействовать не только на производство, но и на другие функциональные области, например, на кадры (подбор и подготовка персонала для работы с новыми технологиями или проблема увольнения избыточной рабочей силы, высвобождающейся вследствие внедрения новых, более производительных технологических процессов) или, например, на маркетинговые службы, перед которыми ставится задача разработки методов продажи новых видов продукции.