МІНІСТЕРСТВО АГРАРНОЇ ПОЛІТИКИ УКРАЇНИ

Одеський державний аграрний університет

Кафедра бухгалтерського обліку і аудиту

Курсова робота

з фінансового обліку на тему:

Облік готової продукції і товарів в ДП «Сільськогосподарське підприємство» «Миколаївське» Арбузинського району, Миколаївської області.

Виконала: студентка 3курсу 4групи

економічного факультету

денної форми навчання

спеціальності «Облік і аудит»

Керівник: доц. кафедри Кононенко В.А.

Одеса-2011

Зміст

Вступ…………………………………………………………………………….…3

Розділ 1. Теоретичні основи обліку готової продукції і товарів……………….5

Розділ 2. Природно-економічна характеристика в ДП «Сільськогосподарське підприємство» «Миколаївське»……………………………………………………...11

Розділ 3. Облік готової продукції і товарів.

3.1. Сутність, визнання та оцінка готової продукції і товарів………………..23

3.2. Документування операцій з обліку готової продукції і товарів…………28

3.3. Облік готової продукції і товарів на складах……………………………...32

3.4.Синтетичний і аналітичний облік готової продукції і товарів……………36

3.5. Інвентаризація готової продукції і товарів та відображення ії результатів в6 обліку……………………………………………………………………………….40

3.6. Удосконалення обліку готової продукції і товарів за допомогою комп’ютерних програм в ДП «Сільськогосподарське підприємство» «Миколаївське»……………………………………………………………………….46

Висновок………………………………………………………………………….60

Список використаної літератури………………………………………………..62

ВСТУП

На сучасному етапі міжнародної інтеграції у сфері економіки посилилась увага до проблеми уніфікації бухгалтерського обліку. У більшості країн із розвинутою економікою бухгалтерський облік будується відповідно до встановлених міжнародних стандартів. Перехід до ринкової економіки, виникнення та функціонування різних форм власності закономірно спричиняють суттєві зміни в бухгалтерському обліку, в його побудові й веденні. Ці зміни стосуються не лише практики ведення обліку, а й теоретичних його аспектів. На практиці розрізняють національні або внутрішні стандарти, які мають чинність лише в межах певної країни, і міжнародні стандарти, які пропонуються для поширення в різних країнах. Однак між внутрішніми та міжнародними стандартами існує органічний взаємозв’язок. В Україні розроблені національні стандарти бухгалтерського обліку, які не суперечать міжнародним.

Методологічні основи формування інформації про готову продукцію визначені в Положенні (стандарті) бухгалтерського обліку № 9 «Запаси» та № 16 «Витрати». При організації обліку продукції основним моментом є визначення її характеру.

Підприємства виробляють продукцію у відповідності із заключними договорами, розробленими плановими завданнями з асортименту, кількості і якості. Керівник підприємства, в першу чергу повинен приділяти увагу питанням збільшення обсягу виготовленої продукції, розширення її асортименту і покращення якості, включаючи потреби ринку. Дана тема є актуальною для кожного підприємства, яке виготовляє продукцію різних видів.

Облік не пасивно відображає господарські процеси, що відбуваються на підприємстві, а активно впливає на них, контролює законність, доцільність і ефективність використання виробничих ресурсів. Роль обліку суттєво підвищується в умовах ринкової економіки, яка базується на різних формах власності, наявності підприємств різних форм власності, наявності підприємств різних форм господарювання та конкуренції товаровиробників. Мова йде про посилення контрольних функцій обліку, підвищення аналітичності та оперативності облікової інформації, своєчасне забезпечення необхідною інформацією всіх рівнів управління підприємством та прийняття управлінських рішень. Крім того, в ринкових умовах є багато зовнішніх користувачів, яким потрібна інформація про підприємство, його фінансовий стан і які зацікавлені в точності та відповідності такої інформації.

Таким чином, бухгалтерський облік виконує в управлінні такі важливі функції, як інформаційну, контрольну, оціночну та аналітичну.

Методологічно і організаційно бухгалтерський облік поділяється на фінансовий і управлінський. Це дві галузі єдиної системи обліку, кожна з яких має своє призначення і відіграє свою роль в управлінні підприємством, у забезпеченні необхідною інформацією різнопланових користувачів.

Фінансовий облік - це сукупність правил та процедур, які забезпечують підготовку, оприлюднення інформації про результати діяльності підприємства (установи, організації) та його фінансовий стан відповідно до вимог законодавчих актів і стандартів бухгалтерського обліку.

Організація фінансового обліку повинна забезпечити: повне і безперервне відображення усіх господарських операцій, які відбулися за звітний період: складання установленої фінансової (бухгалтерської) звітності; постачання необхідною та достовірною інформацією користувачів.

Метою курсової роботи є: вивчення обліку готової продукції та товарів.

Базою дослідження курсової роботи є: ДП «Сільськогосподарське підприємство» «Миколаївське».

Основні завдання згідно постановленої мети:

1.теоретичні основи обліку готової продукції;

2.природно-економічна характеристика підприємства;

3.облік готової продукції і товарів на ДП «Сільськогосподарське підприємство» «Миколаївське».

Період дослідження ДП «Сільськогосподарське підприємство» «Миколаївське»- трирічний термін звітів 2008-2010рр

Розділ 1. Теоретичні основи обліку готової продукції.

За редакцією М.Ф. Огійчука, В.Я. Плаксієнка, Л.Г. Панченка та інших вважають, що до готової продукції належить продукція, обробка якої закінчена та яка пройшла випробування, приймання, укомплектування згідно з умовами договорів із замовниками і відповідає технічним умовам і стандартам. [ 15, с.475 ]

Н.В. Чебанова та Ю.А. Василенко ставлять такі завдання обліку готової продукції та ії реалізації:

- перевірка виконання плану випуску продукції та ії відвантаження;

- правильне і своєчасне оприбуткування та списання готової продукції;

- отримання відомостей про номенклатуру, кількість і вартість відвантаженої продукції;

- контроль за зберіганням готової продукції та ії реалізацією;

- контроль за витратами та доходами від ії реалізації.

Готова продукція обліковується за фактичною виробничою собівартістю.

Готова продукція, прийняття якої на склад оформлено накладними, обліковується за видами й сортами у натуральному та вартісному вираженні, тобто обліковується на підприємствах у місяцях зберігання за окремими видами в установлених одиницях вимірювання.[ 17, с.300 ]

Методологічні основи формування в бухгалтерському обліку інформації про готову продукцію визначаються П(С)БО 9 «Запаси» та 16 «Витрати» [4,5].

При організації обліку продукції основним моментом є визначення її характеру.

Готова продукція за характером класифікується наступним чином (рис. 1.1).

Рис. 1.1 Класифікація готової продукції за її характером

Підприємства виробляють продукцію у відповідності із заключними договорами, розробленими плановими завданнями з асортименту, кількості і якості. Керівник підприємства, в першу чергу, повинен приділяти увагу питанням збільшення обсягу виготовленої продукції, розширення її асортименту і покращення якості, вивчаючи потреби ринку.

Основними завданнями обліку готової продукції на підприємствах в системі організації є:

систематичний контроль за випуском готової продукції, станом її запасів і збереженням на складах, обсягом виконаних робіт та послуг;

вчасному і правильному документуванні оформлення відвантаженої і відпущеної продукції (робіт, послуг);

контроль за виконанням плану договорів-поставок за обсягом та асортиментом реалізованої продукції, організацією розрахунку з покупцями;

вчасному і достовірному визначенні результатів від реалізації продукції (робіт, послуг) та їх облік.

Виконання цих задач залежить від ритмічності роботи підприємства, правильної організації збуту та складського господарства, вчасного документального оформлення господарських операцій.

В бухгалтерському обліку готова продукція оцінюється у відповідності до П(С)БО 9 «Запаси» за первісною вартістю, яка визначається згідно з П(С)БО 16 «Витрати».

П(С)БО 16 «Витрати» визначає два поняття собівартості готової продукції:

1) собівартість реалізованої продукції;

2) виробнича собівартість продукції.

До виробничої собівартості продукції входять наступні витрати (див. рис.1.2).

Рис.1. 2 Склад витрат виробничої собівартості готової продукції

Оцінка готової продукції при її продажу залежить від облікової політики підприємства, в частині оцінки запасів при їх вибутті. При цьому можуть застосовуватися методи, передбачені П(С)БО 9 «Запаси».(За редакцією М.Г.Михайлов, А.М.Каднацька, О.О.Баранік).[13, с.467 ]

При відображенні продажу готової продукції в бухгалтерському обліку зазначаються дві її оцінки: оцінка, що прийнята підприємством згідно з обліковою політикою, – первісна вартісна (по дебету рахунку 901 «Собівартість реалізації готової продукції»), та оцінка, що визначаються за домовленістю сторін (по кредиту рахунку 701 «Дохід від реалізації готової продукції»).

Собівартість реалізованої продукції складається з наступних витрат (рис. 1.3).

Рис.1. 3 Склад собівартості реалізованої готової продукції

Оскільки готова продукція в бухгалтерському обліку відображається за найменшою з двох оцінок: первісною вартістю або чистою вартістю реалізації, то виникає необхідність в уцінці готової продукції, порядок проведення якої аналогічний уцінці виробничих запасів.

Економічну доцільність ті законність господарської операції аналізують під час оформлення ії документом. Отже, документація забезпечує попередній і поточний контроль за проведенням операцій.

Міністерством аграрної політики України наказом від 21 лютого 2008р.№73 затвердило «Методичні рекомендації щодо застосування спеціальних форм первинних документів з обліку готової продукції». [1]

Випуск продукції з виробництва та передача її на склад оформлюється накладними, відомостями, приймально-здавальними документами, актами приймання, в яких вказується: дата, шифр цеху і складу, найменування продукції, номенклатурний номер, одиниці виміру, кількість, ціна за одиницю.

В бухгалтерії на підставі приймально-здавальних документів складається накопичувальна відомість випуску готової продукції, дані якої використовують для контролю за виконанням завдання по обсягу виробництва і для бухгалтерських записів на рахунках синтетичного обліку.

Аналітичний облік готової продукції на підприємствах ведеться за місцями її зберігання та окремими видами у натуральних, умовно-натуральних і вартісних показниках.

На складі в облікових регістрах (картках, відомостях, сальдових відомостях, оборотних відомостях або книзі складського обліку) готова продукція обліковується у кількісному вираженні.

Кількісний облік готової продукції за її видами та місцями зберігання може бути організований декількома способами:

1) в сортових картках складського обліку, при якому в бухгалтерії складають або обробляють групувальні відомості оприбуткування продукції за її видами в розрізі підрозділів-виробників та за місцями зберігання;

2) без картковим способом, при якому за допомогою ЕОМ кожен день складають оборотні відомості обліку випуску продукції з виробництва і руху готових виробів у розрізі складів та інших місць зберігання. Залишки готових виробів періодично інвентаризуються.

У картках або книгах складського обліку здійснюються записи про надходження і відпуск готової продукції та щоденно виводяться її залишки.

У кінці місяця за даними аналітичного обліку витрат на виробництво визначається фактична собівартість готової продукції.

В. Забарський у своїй статті «Основні напрямки прискореного розвитку сільського господарства України» розкриває дуже актуальні теми сьогодення. На території України сконцентровано близько 20% світових запасів потужних родючих чорноземів, що дає змогу подальшого розвитку сільського господарства.

Проте впродовж останніх 20 років (1991-2010) у сільському господарстві практично не досягнуто прогресу порівняно з базовим 1990р. Спостерігається значне зниження важливих об’ємних та соціально-економічних показників, погіршення фінансового стану сільськогосподарських підприємств. Рівень рентабельності виробництва продукції сільського господарства зменшився від 42.6% до 16.3%. У Донецькій і Волинській областях виробництво сільськогосподарської продукції у 2008 році навіть було збитковим. А в Житомирській, Закарпатській, Одеській областях рівень рентабельності підприємства був менший 5%.

За аналізований період докорінно змінилася структура посівних площ. Зокрема, під зерновими культурами їх частка збільшилась від 45.1% до 59.3%, технічними культурами – майже в 2 рази. Спроби аграрних підприємств покращити економічну діяльність, наприклад, за рахунок розширення посівів соняшнику та ріпаку призвели до небажаних наслідків – грубого порушення науково обґрунтованих сівозмін та недобору виробництва валової продукції рослинництва на суму близько 1,5 млрд. грн.. щороку.

На думку В. Збарського головним напрямком відродження українського села повинно стати практичне здійснення в аграрному секторі регульованої ринкової економіки. [1, с.30-35 ]

Розділ 2. Природно - економічна характеристика ДП «с.г. підприємство «Миколаївське».

Державне підприємство «сільськогосподарське підприємство «Миколаївське» Арбузинського району, село Полянка Миколаївської області. Відстань господарства від обласного центру складає 160 км. Господарство розташовано в зоні степу, де переважають чорноземи, темно каштанові та каштанові ґрунти.

Земельний масив розташований в південній степовій частині України, в південному агрокліматичному районі області, де взимку температура повітря може знижуватись до 29-30 градусів морозу та загрожувати загибелі сільськогосподарських культур, а влітку температура може піднятись до 39 градусів тепла. Середньорічна температура повітря дорівнює 9,7 градусів, а середньорічна сума опадів складає 345 мм. Така кількість опадів недостатня для забезпечення нормального розвитку рослин, тим паче, що розподіл їх на протязі року по місяцях нерівномірний. Опади випадають і у випаді злив, що не сприяє глибокому зволоженню ґрунту та нормальному забезпеченню рослин вологою.

Негативний вплив на розвиток і вплив сільськогосподарських рослин мають вітри. В даному районі щорічно простежуються слабкі, середні та інтенсивні суховії, особливо у ранній весняний період. Взимку сильні вітри здувають з площ сніг, що призводить до вимерзання рослин при морозах. Середнє продовження без морозного періоду 185-205 днів. Сніговий покрив на даній території не стійкий і триває 40-45 днів.

Аналізуючи елементи клімату можна відмітити, о головну роль в отриманні високих врожаїв грає волога. Тому в систему оброблення ґрунту головним повинно бути – боротьба за накопичення та утримання вологи у ґрунті.

Рельєф території господарства рівнинний, що сприяє розвитку рослинництва. Грунти господарства мають слабостійку структуру, внаслідок чого запливають при зволоженні, а при висиханні на поверхні утворюється корка. Після оранки рихлий стан зберігається недовго.

Грунти в гумусовому горизонті мають біля 3% гумусу. Найбільш розповсюдженими на території господарства в чорноземи південні остаточно солонцюваті важко – суглинесні на карбонатному лесі. У структурі ґрунтового покриву чорноземи південні займають 64%, чорноземи звичайні – 22%, лучно – чорноземні ґрунти – 6%, темно – каштанові ґрунти складають лише – 4%. У ґрунтах району домінує корисна мікрофлора. Родючість ґрунтів господарства значно знижується під впливом дії водної та вітрової ерозії.

В процесі ґрунтоутворення на рівнині сформувались чорноземи південні. Для більшості ґрунтів господарства характерна залишкова солонцюватість. Південні чорноземи мають порівняно високу кількість калію. Внесення азотних та фосфорних добрив є основною із методів підвищення родючості ґрунтів. Загальною умовою родючості ґрунту є правильна система обробки, внесення добрив, як мінеральних, так і органічних застосування правильних сівозмін. Одним із способів підвищення родючості земель є запровадження спеціальної сівозміни, за якої значно зростає частка посівів бобових та технічних культур. Постійних природних джерел на території ДП «сільськогосподарське підприємство «Миколаївське» немає. Основні джерела – це шахтні колодці, скважини. Природного лісу в господарстві немає, але є полезахисні лісосмуги.

Для економічної характеристики господарства необхідно розглянути показники розміру, що свідчать про рівень концентрації виробництва. Розміри підприємства визначаються за системою показників, основним з яких є валова продукція у спів ставних цінах, середньорічна чисельність працюючих, площа сільськогосподарських угідь, сума основних фондів, сума виручки тощо. Показники визначення розміру виробництва подаються в таблиці 2.1

Таблиця 2.1 Розміри ДП «сільськогосподарське підприємство «Миколаївське».

Показники |

Роки |

2010р.до 2008р. «+», «-» |

2010р. у % до 2008р. |

||

2008 |

2009 |

2010 |

|||

Загальна земельна площа, га |

2195.7 |

2195.7 |

2150.0 |

-45.7 |

97.9 |

Середньорічна чисельність працівників, зайнятих в сільськогосподарському виробництві, чол. |

90 |

91 |

44

|

-46 |

48.8 |

Вартість основних виробничих фондів, тис. грн. |

3652.0

|

6828.5 |

3322.0 |

-330 |

90.9 |

Вартість валової продукції в порівняльних цінах 2005р., тис. грн. |

3934.3 |

4595.0 |

4628.3 |

694.0 |

117.6 |

Доход (виручка) від реалізації, тис. грн. |

6027.0 |

5382.0 |

7213.0 |

1186.0 |

119.7 |

Чистий прибуток (+), збиток (-),тис. грн. |

6000.0 |

-4124.0 |

709.0 |

-5291 |

11.8 |

Розглянувши таблицю можна зробити такі висновки що: земельна площа зменшилась порівняно з 2008-2010рр. на 45.7 га, це зумовлено з природно-кліматичними факторами, чисельність працівників у 2010році значно змінилось, це свідчить, про зменшення робочих місць, але це не вплинуло на ефективних розвиток ДП «с.г. підприємство «Миколаївське», вартість валової продукції зростає з 2008-2010рр. на 694.0тис.грн. це зумовлено позитивним виробництвом підприємства, від якого збільшується дохід від реалізації на 1186.0 тис. грн, але зменшується чистий прибуток на 5292.0 тис.грн.

Спеціалізація – одна із форм суспільного розподілу праці. Правильна спеціалізація господарства – важлива умова зростання обсягів виробництва сільськогосподарської продукції, покращення ії якості та зниження собівартості.

З розвитком продуктивних сил сільського господарства процес суспільного поділу праці вдосконалюється і поглиблюється.

Розрізняють такі форми спеціалізації сільського господарства:

господарська;

внутрішньогосподарська;

внутрішньогалузева.

Господарська – відображає або стосується сільськогосподарського виробництва окремих колективних, державних і міжгосподарських підприємств, об’єднань, а також фермерських господарств, які ведуть товарне сільське господарство. Воно передбачає, як правило поділ праці між сільськогосподарськими підприємствами в середині адміністративного району.

Внутрішньогосподарська спеціалізація характерна для виробничих підрозділів сільськогосподарських підприємств – відділів,бригад, ферм.

Внутрішньогалузева спеціалізація сільськогосподарських підприємств та їх господарських підрозділів на стадіях технологічного процесу виробництва кінцевої продукції передбачає поділ праці в середині окремих галузей на виробничі цикли, які відрізняються технологією виробництва і засобами комплексної механізації.

Спеціалізація в умовах ринкової економіки має важливе значення для господарства. Воно виробляє ту продукцію, яка має попит в даному регіоні та встановленню якої сприяють природно-кліматичні умови.

Основним показником, за допомогою якого визначається спеціалізація підприємства є структура грошових надходжень від реалізації товарної продукції, яка відображена в таблиці 2.2

Таблиця 2.2 Структура грошових надходжень від реалізації товарної продукції в ДП «сільськогосподарське підприємство «Миколаївське».

Види продукції, галузі |

2008р. |

2009р. |

2010р. |

В середньому за 2008-2010рр |

|||||

вартість, тис.грн. |

структура, % |

вартість, тис.грн. |

структура, % |

вартість, тис.грн. |

структура, % |

вартість, тис.грн. |

структура, % |

||

Зерно – всього |

1662.8 |

33.1 |

1302.6 |

29.0 |

910.1 |

15.0 |

1291.8 |

24.7 |

|

в т.ч.: озима пшениця |

1278.6 |

25.5 |

796.0 |

18.0 |

107.4 |

2.0 |

727.0 |

13.9 |

|

гречка |

- |

- |

15.3 |

0.3 |

162.4 |

3.0 |

59.2 |

1.1 |

|

кукурудза на зерно |

- |

- |

88.7 |

2.0 |

117.4 |

1.9 |

68.7 |

1.3 |

|

озимий ячмінь |

384.2 |

7.6 |

402.6 |

9.0 |

522.9 |

8.4 |

436.6 |

8.3 |

|

соняшник |

333.8 |

6.6 |

1318.4 |

29.4 |

1678.4 |

27.1 |

1110.2 |

21.2 |

|

ріпак озимий |

1425.1 |

28.4 |

- |

- |

- |

- |

845.1 |

16.1 |

|

Всього рослинництва |

3422.1 |

68.1 |

2624.5 |

58.5 |

2590.1 |

41.7 |

2879.0 |

55.0 |

|

ВРХ |

316.9 |

6.3 |

260.9 |

5.8 |

266.8 |

4.3 |

281.5 |

5.4 |

|

свині |

18.4 |

0.3 |

92.5 |

2.1 |

262.0 |

4.2 |

124.3 |

2.3 |

|

молоко |

1218.6 |

24.3 |

1472.9 |

32.8 |

3027.4 |

48.9 |

1947.7 |

37.2 |

|

інша продукція тваринництва |

- |

- |

- |

- |

29.0 |

0.5 |

9.6 |

0.2 |

|

Послуги в сільському господарстві |

45.9 |

0.9 |

20.6 |

0.5 |

21.9 |

0.3 |

29.5 |

0.6 |

|

Всього по тваринництву |

1554.4 |

31.0 |

1841.2 |

41.0 |

3585.2 |

58.0 |

2327.0 |

44.4 |

|

Разом по сільському господарству |

5023.0 |

100 |

4486.3 |

100 |

6197.2 |

100 |

5235.5 |

100 |

|

В сільськогосподарській продукції підприємства найбільшу питому вагу займає продукція рослинництва 55%, продукція тваринництва приносить 44.4%, грошових надходжень в основному від скотарства. Найбільшу питому вагу серед рослинницьких видів продукції займають зернові – 24.7% та соняшник – 21.2%, серед тваринницьких видів продукції – надій молока – 37.2%, вирощування ВРХ – 5.4%, свиней 2.3%.

Отже, можна зробити висновок,що ДП «сільськогосподарське підприємство «Миколаївське» Арбузинського району, Миколаївської області спеціалізується на вирощуванні озимої пшениці, соняшнику, а у тваринницьких галузях на вирощуванні ВРХ та одержанню від них молочної продукції. Інші види продукції займають незначну питому вагу.

Від забезпеченості господарства ресурсами і рівня їх використання залежить ефективність господарювання.

Основними видами ресурсів сільськогосподарських підприємств є земельні і трудові ресурси, основні виробничі засоби.

Розглянемо забезпеченість господарства ресурсним потенціалом і рівень його використання. Основний ресурсний потенціал у сільськогосподарському виробництві - це земля. Велике значення для виробничої діяльності сільськогосподарського підприємства має забезпеченість земельними ресурсами.

Ресурсний потенціал – це сукупність природних та матеріальних елементів, які можуть бути використанні людиною для своєї життєдіяльності і залучення в процесі для виробництва різних благ.

Проведемо аналіз ресурсного потенціалу ДП «сільськогосподарське підприємство «Миколаївське» Арбузинського району. Основним незмінним ресурсом для сільськогосподарського виробництва є земля, земельні ресурси. Земельна площа є базовим ресурсом, а саме він визначає формування інших ресурсів. В таблиці 2.3 наводяться дані щодо структури земельних угідь досліджуваного підприємства.

Таблиця 2.3 Структура земельних угідь ДП «сільськогосподарське підприємство «Миколаївське».

Види угідь |

Роки |

2010р у % до 2008р |

||||||

2008 2009 2010 |

||||||||

|

га |

% |

га |

% |

га |

% |

га |

% |

С.г. угіддя |

295.7 |

13.5 |

329.5 |

15.0 |

284.0 |

13.2 |

-11.7 |

96.0 |

в т.ч. рілля |

1900.0 |

86.5 |

1866.2 |

85.0 |

1866.0 |

86.8 |

-34.0 |

98.2 |

Всього земель |

2195.7 |

100 |

2195.7 |

100 |

2150.0 |

100 |

-45.7 |

97.9 |

ДП «сільськогосподарське підприємство «Миколаївське» має у звітному році 2150.0 га землі, яке зменшилось на 45.7 га порівняно з 2008 роком, це спричинено різники природно-кліматичними факторами. Досліджуване підприємство раціонально використовує свої землі, щодо високоефективного ведення господарства.

Важливою складовою ресурсного потенціалу є трудові ресурси. Від їх якості та ефективності використання залежить результати господарювання. Порівняємо показники забезпеченості трудовими ресурсами в досліджуваному господарстві таблиця 2.4. Велике значення для підвищення ефективності виробництва має забезпеченість господарства трудовими ресурсами та кваліфікованими спеціалістами.

Таблиця 2.4 Наявність і структура трудових ресурсів в ДП «сільськогосподарське підприємство «Миколаївське».

Показники |

Роки |

|||||

2008 |

2009 |

2010 |

||||

к-сть чол. |

структура % |

к-сть чол. |

структура % |

к-сть чол. |

структура % |

|

Середньорічна чисельність робітників, в т. ч.: |

90 |

100 |

91 |

100 |

44 |

100 |

в рослинництві |

49 |

54.4 |

50 |

55.0 |

20 |

45.5 |

в тваринництві |

41 |

45.6 |

41 |

45.0 |

24 |

54.5 |

Отже можна зробити висновок, що кількість працівників зменшилась порівняно з 2008-2010рр. на 46 чоловік, це пов’язано з скороченням робочих місць, але на виробництво та переробку тих, чи інших продуктів це не вплинуло і виробництву шкоди не завдало.

Важливою складовою ресурсного потенціалу також є основні засоби. Проаналізуємо використання основних засобів . Для цього розглянемо підприємство: ДП «с.г. підприємство «Миколаївське».

Підприємство має і використовує основні засобі для виробництва продукції. Зробимо аналіз використання основних засобів в трьох роках в 2008 -2010рр.

Основні виробничі засоби підприємства - це активи, які беруть участь у процесі виробництва тривалий час, а їх вартість переноситься на вартість виробленої продукції поступово, в міру їх використання, шляхом амортизаційних відрахувань.

Таблиця 2.5 Забезпеченість ДП «сільськогосподарське підприємство «Миколаївське» основними засобами.

Показники |

Роки |

2010р до 2008о., «+»,«-» |

2010р у % до 2008р. |

||

2008 |

2009 |

2010 |

|||

Середньорічна вартість осн засобів, тис грн. |

3652.0 |

6828.5 |

3322.0 |

-330 |

90.9 |

Середньорічна чисельність працівників, чол |

90 |

91 |

44 |

-46 |

48.8 |

Площа с/г угідь, га |

2195.7 |

2195.7 |

2150.0 |

-45.7 |

97.9 |

Озброєність праці основними засобами, тис грн. |

40.5 |

75.0 |

75.5 |

35.0 |

у 1.8 рази |

Валова продукція в цінах реалізації 2010 р., тис грн |

3934.3 |

4595.0 |

4628.3 |

694.0 |

117.6 |

Забезпеченість землі основними засобами, тис грн. |

1.6 |

3.1 |

1.5 |

-0.1 |

93.7 |

Коефіцієнт виробничої віддачі основних засобів, грн. |

1.1 |

0.7 |

1.4 |

0.1 |

127.3 |

Коефіцієнт виробничої місткості осн засобів, грн. |

0.9 |

1.5 |

0.7 |

-0.2 |

77.7 |

Розглянувши таблицю 2.5 можна побачити, що важливе місце займає контроль забезпеченості підприємств основними засобами, оскільки відхилення від оптимального рівня як в один, так і в інший бік спричинює зниження ефективності виробництва. Причому негативний вплив таких відхилень проявляється через зниження ефективності використання основних засобів. Досліджуване підприємство має достатнє забезпечення основними засобами. так, як не має надмірних витрат на ремонти, передчасного зносу, ліквідації об’єкта .

Однак навіть при повному забезпеченні потреби в основних засобах вони часто використовуються неефективно. Тому на підприємстві контролюють рівень використання основних засобів. Зокрема, визначають такі показники: озброєність праці основними засобами, забезпеченість землі основними засобами, коефіцієнт виробничої віддачі основних засобів, коефіцієнт виробничої місткості основних засобів. ДП «сільськогосподарське підприємство «Миколаївське» використовує такі показники та методи, які дають змогу оперативно контролювати ефективність основних засобів і вживати заходи щодо уникнення негативних моментів .

Форма бухгалтерського обліку на підприємстві є журнально - ордерною. На підприємстві працюють на 01.02.2011року 64 працівника з них: 8 керівників; 5спеціалістів; 6 службовців; 45 робітників. Додаток А.

З метою оперативного рішення питань виробничого, соціально-економічного характеру всі працівники поділяються на двох категорій: адміністрацію, що складається з керівника підприємства, його заступників, керівників відділів, головного бухгалтера і трудовий колектив, що складається з всіх інших працівників.

Економіст здійснює керівництво роботою по економічному плануванню на підприємстві, по виявленню і використанню резервів виробництва з метою досягнення найбільшої економічної ефективності, бере участь у розробці заходів щодо прискорення темпів росту продуктивності праці, ефективності використання виробничих потужностей, матеріальних і трудових ресурсів, підвищення рентабельності виробництва і так далі.

У службу головного інженера входять завідувач гаражу, водій автобуса та автомобіля, тесляр, електромонтер, сторож. Головний енергетик забезпечує безперебійну роботу, ремонт і модернізацію енергетичного устаткування, електричних і теплових мереж, визначає потреба виробництва в паливно-енергетичних ресурсах. Водій автобуса та автомобіля здійснює перевезення вантажу та працівників.

Директор здійснює керівництво фінансово-господарською діяльністю підприємства в області матеріально технічного забезпечення, заготівлі і збереження сировини, збуту продукції на ринку і по договорах, транспортного й адміністративно-господарського обслуговування, забезпечуючи ефективне і доцільне використання матеріальних і фінансових ресурсів, зниження їхніх утрат, прискорення оборотності оборотних коштів. Уживає заходів по своєчасному висновку господарських і фінансових договорів з постачальниками і споживачами сировини і продукції.

Управління фінансовою діяльністю здійснює директор. Разом з заступником директором він несе відповідальність за фінансовий стан підприємства. Облік діяльності підприємства здійснює один головний бухгалтер та три підрядні бухгалтери. В обов'язку головного бухгалтера входить:

а) забезпечення раціональної організації бухгалтерського обліку і звітності на підприємстві;

б) організація обліку фінансово-господарської діяльності підприємства;

в) контроль правильної витрати коштів і матеріальних цінностей;

г) контроль за дотриманням найсуворішого режиму економії і господарського розрахунку.

Касир здійснює операції по прийому, обліку, видачі і збереженню коштів і цінних паперів з обов'язковим дотриманням правил, що забезпечують їхня схоронність. Одержує по оформленим відповідно до встановленого порядку документам грошові кошти і цінні папери в установах банку для виплати робітникам та службовцям заробітної плати, премій, оплати командировочних і інших витрат. Веде на основі прибуткових і видаткових документів касову книгу, звіряє фактична наявність грошових сум і цінних паперів із книжковим залишком. Передає відповідно до встановленого порядку грошові кошти інкасаторам. Складає касову звітність.

Бухгалтер по обліку матеріалів здійснює роботу з забезпеченню підприємства всіма необхідними для його виробничої діяльності матеріальними ресурсами і їх раціональним використанням. Розробляє проекти перспективних і річних планів матеріально-технічного забезпечення підприємства, готує розрахунки й обґрунтування до них. Визначає потреба підприємства і його підрозділів у матеріальних ресурсах. Бухгалтер по розрахунках веде облік розрахункових операцій: по оплаті праці; с покупцями і замовниками; с постачальниками і підрядчиками; с бюджетом, і так далі.

Бухгалтер по реалізації продукції перевіряє звіти експедиторів, робить рознесення по накопичувальній відомості хлібобулочного цеху, а також виписує рахунка торгуючим організаціям.

Бухгалтерія підприємства діє згідно наказу «Про облікову політику підприємства». Підприємство забезпечене працею головного економіста, головного агронома, головного інженера, головного зоотехніка. Додаток В. Так, як підприємство веде форму обліку журнально-ордерну, воно є мало забезпечене комп’ютерною технікою, їх налічують близько 9 шт.

Директор здійснює оперативне планування, реалізацію поставлених завдань, вносить відповідні корективи та здійснює контроль за процесом виконання плану. Взагалі, економічна служба побудована на принципі максимального врахування динаміки навколишнього середовища. Виходячи з цього, директор здійснює ціноутворення, прогнозування, економічний аналіз та управління персоналом. Свою діяльність, виходячи з стратегії розвитку підприємства, що визначає директор, він будує на основі інформації, отриманої від заступника директора, головного економіста, головного бухгалтера та інших.

Розділ 3. Облік готової продукції і товарів в «сільськогосподарському підприємстві «Миколаївське».

3.1 Сутність, визнання та оцінка готової продукції і товарів.

Готовою продукцією є виріб (або напівфабрикат), послуга, робота, що пройшли всі стадії технологічної обробки на даному підприємстві, відповідають затвердженим стандартам або умовам договору, прийняті технічним контролем підприємства і здані на склад або замовникові – покупцеві згідно з діючим порядком прийняття продукції. Усі елементи виробничого процесу – сировина, матеріали, які перебувають на різних стадіях технологічного процесу, утворюють незавершене виробництво та формують вид виробничого запасу. Готова продукція може мати, а може не мати кількісні та якісні характеристики, але завжди продукція має вартісну характеристику. [8, c. 214].

Побудова обліку готової продукції можлива за різними варіантами. Продукція, яка має кількісні, якісні та вартісні характеристики, може бути здана на склад, а звідти відбуватиметься її відвантаження (продаж) та реалізація. Водночас можливий інший підхід (здебільшого на дрібних підприємствах), коли готова продукція не передається на склад, а нагромаджується безпосередньо у виробника, звідки її відвантажують або передають покупцеві та реалізують.

Продукція, яка не має кількісних характеристик, - робота, послуга (посередництво) або великогабаритні вироби – будинок, пароплав – безпосередньо передається з виробництва покупцеві (замовникові).

Класифікація готової продукції:

1. За формою:

- уречевлена (матеріальна);

- результати виконаних робіт;

- результати наданих послуг.

2. За ступенем готовності:

- готова продукція;

- напівфабрикати – продукти окремих технологічних фаз, якій повинні пройти одну або декілька технологічних фаз обробки, перш ніж стати готовою продукцією;

- незавершене виробництво;

3. За технологічною складністю:

- проста;

- складна:

а) супутня – це продукція отримана в одному технологічному циклі одночасно з основною, за якістю вона відповідає стандартам та призначена для подальшої обробки або відпуску споживачеві;

б) побічна – це продукція, що утворюється в комплексних виробництвах паралельно з основною і на відміну від супутньої продукції не потребує додаткових витрат [13, c. 374].

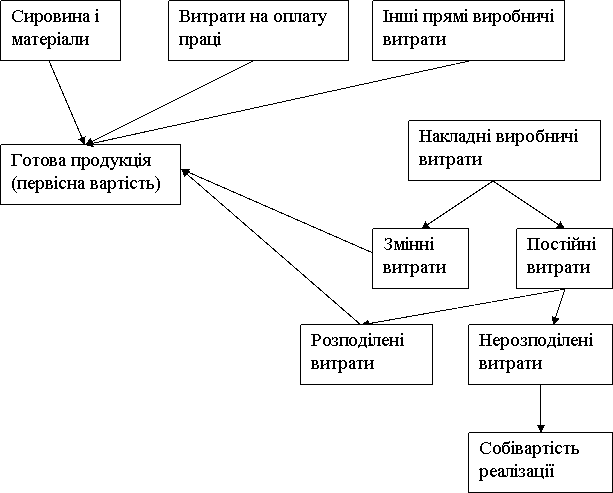

В бухгалтерському обліку готова продукція оцінюється, відповідно до Положення (стандарту) бухгалтерського обліку № 9 «Запаси» [ 4 ], за первісною вартістю, але оскільки така вартість може бути визначена лише після збирання всіх витрат пов’язаних з виробництвом, то постає потреба у щоденному обліку наявності та руху готової продукції.

Первісна вартість визначається згідно Положення (стандарту) бухгалтерського обліку № 16 «Витрати» [ 5 ] (рис. 1.1.). Витрати на виробництво включають: прямі матеріальні витрати, прямі витрати на оплату праці, інші прямі витрати, а також змінні і розподілені постійні накладні витрати. До складу прямих матеріальних витрат включається вартість сировини та основних матеріалів, що утворюють основу вироблюваної продукції, купівельних напівфабрикатів та комплектуючих виробів, допоміжних та інших матеріалів, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат. Прямі матеріальні витрати зменшуються на вартість зворотних відходів, отриманих у процесі виробництва. До складу прямих витрат на оплату праці включаються заробітна плата та інші виплати робітникам, зайнятим у виробництві продукції, виконанні робіт або наданні послуг, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат. До складу інших прямих витрат включаються всі інші виробничі витрати, які можуть бути безпосередньо віднесені до конкретного об’єкта витрат, зокрема відрахування на соціальні заходи, плата за оренду земельних і майнових паїв, амортизація, втрати від браку, які складаються з вартості остаточно забракованої з технологічних причин продукції (виробів, вузлів, напівфабрикатів), зменшеної на її справедливу вартість, та витрат на виправлення такого технічно неминучого браку [2, c. 330].

Рис. 1.1 Порядок формування первісної вартості готової продукції [2, c. 330]

Адміністративні витрати, витрати на збут та інші операційні витрати до собівартості готової продукції не включаються, а списуються на витрати звітного періоду.

Оцінка готової продукції при її продажу чи реалізації залежить від облікової політики підприємства. При цьому можуть використовуватися методи визначені в Положенні (стандарті) бухгалтерського обліку № 9 «Запаси». При відпуску запасів у виробництво, продажу та іншому вибутті оцінка їх здійснюється за одним з таких методів:

- ідентифікованої собівартості відповідної одиниці запасів;

- середньозваженої собівартості;

- собівартості перших за часом надходження запасів (ФІФО);

- нормативних затрат;

- ціни продажу .

Метод ідентифікованої собівартості передбачає особливе маркування кожної одиниці запасів, що дозволяє в будь-який момент часу визначити вартість та дату витрачання кожної одиниці запасів. Даний метод доцільно застосовувати для запасів, які мають значну вартість та невелику кількість. Визначення середньозваженої собівартості проводиться по кожній одиниці запасів діленням сумарної вартості залишку таких запасів на початок звітного періоду і вартості одержаних у звітному місяці запасів на сумарну кількість запасів на початок звітного періоду і одержаних у звітному місяці.

Метод ФІФО базується на припущенні, що запаси використовуються в тій послідовності, у якій вони надходили на підприємство, тобто запаси які були придбані першими продаються чи використовуються першими. Даний метод найчастіше застосовується для запасів, що швидко псуються за умови, що грошова одиниця є стабільною [2, c. 333].

Оцінка за нормативними затратами полягає у застосуванні норм витрат на одиницю продукції, які встановлені підприємством з урахуванням нормальних рівнів використання запасів, праці, виробничих потужностей та діючих цін.

Оцінку за цінами продажу застосовують підприємства роздрібної торгівлі, що мають значну номенклатуру товарів з приблизно однаковим рівнем торговельної націнки. Собівартість реалізованих товарів визначається як різниця між продажною вартістю реалізованих товарів і сумою торговельної націнки на ці товари.

Для всіх одиниць бухгалтерського обліку запасів, що мають однакове призначення та однакові умови використання, застосовується тільки один із наведених методів.

При відображенні продажу готової продукції в бухгалтерському обліку зазначаються дві оцінки:

- оцінка, що прийнята підприємством згідно з обліковою політикою – первісна вартість ( по Дт 901);

- оцінка, що визначається за домовленістю сторін (по Кт 701) [15, c. 200].

Наприкінці місяця загальну кількість випущеної продукції оцінюють за прийнятими в обліку цінами підприємства і фактичною собівартістю. За даними відомості випуску готової продукції визначають результат роботи підприємства у процесі виробництва (різниця між фактичною і взятою для обліку собівартістю випущеної продукції), економію або перевитрати. У поточному обліку її оцінюють за «твердими» обліковими цінами (середньорічною плановою собівартістю, договірними або оптовими цінами або за фактичною виробничою собівартістю). Якщо готову продукцію оцінюють за середньорічною плановою собівартістю, то відхилення планової собівартості від фактичної обліковують окремо. На кінець місяця ці відхилення розподіляють між залишками нереалізованої продукції і реалізованими виробами. При оцінюванні її за іншими цінами відхилення визначають як різницю між цими цінами та фактичною собівартістю.