37 Факторы, влияющие на величину прибыли

Для определения основных направлений поиска резервов увеличения [Прибыль|прибыли]], факторы, влияющие на её получение (увеличение), делят на две основные группы:

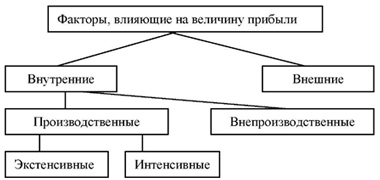

Внутренние факторы — факторы, которые осуществляют воздействие на размер прибыли предприятия через увеличение объема выпуска и реализации продукции, улучшение качества продукции, повышения отпускных цен и снижение издержек производства и реализации продукции.

Внешние факторы — эти факторы не зависят от деятельности предприятия, но могут оказывать значительное влияние на величину прибыли.

Рис.16. Классификация факторов, влияющих на величину прибыли

Внутренние факторы увеличения прибыли предприятия:

уровень хозяйствования;

компетентность руководства и менеджеров;

конкурентоспособность продукции;

уровень организации производства и труда и др.;

производительность труда;

состояние и эффективность производственного и финансового планирования.

Внутренние факторы делятся на:

производственные — характеризуют наличие и использование средств и предметов труда, трудовых и финансовых ресурсов;

внепроизводственные — связаны со снабженческо-сбытовой и природоохранительной деятельностью, социальными условиями труда и быта.

Производственные факторы подразделяются на:

экстенсивные

интенсивные

Экстенсивные факторы воздействуют на процесс получения прибыли через количественные изменения: объема средств и предметов труда, финансовых ресурсов, времени работы оборудования, численности персонала, фонда рабочего времени и др.

Интенсивные факторы воздействуют на процесс получения прибыли через «качественные» изменения:

повышение производительности оборудования и его качества;

использование прогрессивных видов материалов и совершенствование технологии их обработки;

ускорение оборачиваемости оборотных средств;

повышение квалификации и производительности труда персонала;

снижение трудоемкости и материалоемкости продукции;

совершенствование организации труда и более эффективное использование финансовых ресурсов и др.

Внешние факторы увеличения прибыли предприятия

конъюнктура рынка;

уровень цен на потребляемые материально- сырьевые и топливно-энергетическиересурсы;

нормы амортизационных отчислений;

природные условия;

государственное регулирование цен, тарифов, процентных ставок, налоговых ставок и льгот, штрафных санкций и др.

Перечисленные факторы влияют на прибыль не прямо, а через объем реализуемой продукции и себестоимость.

При осуществлении производственно — хозяйственной деятельности предприятия все эти факторы находятся в тесной взаимосвязи и взаимозависимости. «Прямое» влияние на величину себестоимости продукции, а значит, и прибыли, связано с тем, насколько рационально и экономно расходуются материальные ресурсы — ведь доля материальных затрат в составе себестоимости обычно колеблется от 60 до 90%.

38 Доходы и расходы от внереализационных операций

Внереализационные доходы и расходы — это доходы и расходы, получение которых непосредственно не связано с производством и реализацией продукции.

Внереализационные доходы включают в себя:

штрафы;

пени и неустойки полученные от других организаций;

прибыль прошлых лет, выявленную в отчетном году;

положительные курсовые разницы по операциям в иностранной валюте;

поступления безнадежных долгов, ранее списанных на убытки;

прибыль в результате выявления излишков имущества организации при инвентаризации;

прибыль в результате списания кредиторской задолженности, по которой истекли сроки исковой давности и др.

Внереализационные расходы состоят из:

штрафов, пени и неустоек, уплаченных другим организациям;

из убытков прошлых лет, выявленных в отчетном году;

убытков от содержания законсервированных предприятий;

отрицательных курсовых разниц по операциям в иностранной валюте;

убытков от списания дебиторской задолженности, по которой истекли сроки исковой давности, убытков от списания дебиторской задолженности вследствие неплатежеспособности должников;

убытков от списания долгов по недостачам, растратам и хищениям;

убытков от ликвидации не полностью амортизированных основных средств (фондов) и др.

Состав внереализационных доходов

Внереализационными доходами налогоплательщика признаются, в частности, доходы:

от долевого участия в других организациях, за исключением дохода, направляемого на оплату дополнительных акций (долей), размещаемых среди акционеров (участников) организации;

в виде положительной (отрицательной) курсовой разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты от официального курса, установленного Банком Росси на дату перехода права собственности на иностранную валюту;

в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба;

от сдачи имущества (включая земельные участки) в аренду;

от предоставления в пользование прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (в частности, от предоставления в пользование прав, возникающих из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности);

в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам;

в виде сумм восстановленных резервов, предусмотренных гл. 25 НК РФ (например, по сомнительным долгам, на ремонт основных средств, по гарантийному ремонту и обслуживанию);

в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав;

в виде доходов прошлых лет, выявленных в отчетном (налоговом) периоде;

в виде положительной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей (за исключением ценных бумаг, номинированных в иностранной валюте) и требований (обязательств), стоимость которых выражена в иностранной валюте, в том числе по валютным счетам в банках, проводимой в связи с изменением официального курса иностранной валюты к рублю, установленного Банком России;

в виде стоимости излишков материально-производственных запасов и прочего имущества, которые выявлены в результате инвентаризации;

другие внереализационные доходы.

Состав внереализационных расходов

В состав более 23-х внереализационных расходов, согласно ст. 265 НК, включаются обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и (или) реализацией. К ним относятся:

расходы на содержание переданного по договору аренды (лизинга) имущества (включая амортизацию по этому имуществу);

расходы в виде процентов по долговым обязательствам любого вида, в том числе процентов, начисленных по ценным бумагам и иным обязательствам, выпущенным (эмитированным) налогоплательщиком с учетом установленного норматива (ст. 269 НК РФ);

расходы, связанные с обслуживанием приобретенных налогоплательщиком ценных бумаг, в том числе оплата услуг реестродержателя, депозитария, расходы, связанные с получением информации в соответствии с законодательством Российской Федерации, и другие аналогичные расходы;

расходы в виде отрицательной курсовой разницы, возникающей от переоценки имущества в виде валютных ценностей, стоимость которых выражена в иностранной валюте;

судебные расходы и арбитражные сборы;

расходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и иных санкций за нарушение договорных или долговых обязательств, а также расходы на возмещение причиненного ущерба;

другие обоснованные расходы.

К внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде, в частности:

в виде убытков прошлых налоговых периодов, выявленных в текущем отчетном (налоговом) периоде;

суммы безнадежных долгов, а в случае, если налогоплательщик принял решение о создании резерва по сомнительным долгам, суммы безнадежных долгов не покрытые за счет резерва;

потери от простоев по внутрипроизводственным причинам;

потери от стихийных бедствий, пожаров, аварий и других чрезвычайных ситуаций;

прочие убытки.