2. Методы оценки инвестиций

Рассчитанная сумма чистого денежного потока по инвестиционному проекту в сопоставлении с другими обобщающими его характеристиками позволяет перейти к всесторонней оценке его эффективности.

Наиболее часто применяются следующие основные методы оценки инвестиций, которые можно объединить в две группы:

Методы, основанные на применении концепции дисконтирования:

метод определения чистой текущей стоимости дохода NPV;

метод расчета рентабельности инвестиций PI;

метод расчета внутренней нормы прибыли IRR;

метод расчета модифицированной внутренней нормы прибыли MIRR.

Методы, не предполагающие использования концепции дисконтирования:

метод расчета периода окупаемости инвестиций;

метод определения бухгалтерской рентабельности инвестиций.

В рамках курсовой работы, необходимо рассчитать показатель NPV, PI и IRR.

Чистая приведенная величина дохода npv

Чистая текущая стоимость дохода – это разница между суммой денежных поступлений (денежных притоков), порождаемых реализацией инвестиционного проекта, и дисконтированных к текущей их стоимости, и суммой дисконтированных текущих стоимостей всех затрат (денежных оттоков), необходимых для реализации этого проекта. Тогда формула расчета чистой текущей стоимости дохода примет вид:

![]() ,

(22)

,

(22)

где NPV – чистая текущая стоимость дохода;

CFt – поступление денежных средств (денежный приток) в конце периода t;

It – затраты в период времени t;

d – коэффициент дисконтирования.

Если чистая текущая стоимость проекта NPV положительна, то это будет означать, что в результате реализации такого проекта богатство инвестора возрастет и, следовательно, проект может считаться приемлемым.

Рентабельность инвестиций pi

Рентабельность инвестиций PI – это показатель, позволяющий определить, в какой мере возрастает богатство инвестора в расчете на один рубль инвестиций. Расчет этого показателя рентабельности производится по формуле:

. (23)

. (23)

Очевидно, что если NPV положительно, то и PI будет больше единицы и, соответственно, наоборот. Таким образом, если расчет дает нам PI 1, то такая инвестиция приемлема.

Внутренняя норма рентабельности irr

Показатель внутренней нормы рентабельности рассчитывается путем определения ставки дисконтирования, при которой приведенная стоимость суммы будущих поступлений равняется приведенной стоимости затрат, то есть NPV = 0.

Найти величину IRR можно двумя способами. Во-первых, можно рассчитать ее с помощью уравнений расчета дисконтированной стоимости (метод проб и ошибок, графический метод), а во-вторых, найти ее в таблицах коэффициентов приведения (табличный метод).

Решение задачи определения IRR становится особенно трудным в тех случаях, когда будущие денежные поступления могут быть не одинаковыми по величине. При этом вначале NPV определяется с помощью экспертно избранной величины коэффициента дисконтирования. Если при этом NPV оказывается положительной, то расчет повторяется с использованием большей величины коэффициента дисконтирования (или наоборот – при отрицательном значении NPV), пока не удастся подобрать такой коэффициент дисконтирования, при котором NPV приблизительно равна нулю.

Решение задачи определения показателей оценки эффективности инвестиций, удобнее всего это сделать в табличной форме (табл. 7). Сначала необходимо сформировать притоки по проекту, продисконтировать их, затем сформировать оттоки по проекту, их тоже продисконтировать. На основании полученных данных можно будет рассчитывать показатели.

Таблица 7

Данные для расчета показателей оценки эффективности инвестиционного проекта, при ставке дисконтирования 20%

Показатель |

0 год |

1 год |

2 год |

3 год |

4 год |

5 год |

Итого |

Притоки: |

|

400 000 |

35 520 000 |

40 520 000 |

40 520 000 |

37 020 000 |

153 980 000 |

Выручка от реализации |

|

|

35 000 000 |

40 000 000 |

40 000 000 |

35 000 000 |

150 000 000 |

Амортизация |

|

400 000 |

520 000 |

520 000 |

520 000 |

520 000 |

2 480 000 |

Продажа основных производственных фондов |

|

|

|

|

|

1 500 000 |

1 500 000 |

Дисконтированные притоки |

|

333 333 |

24 666 666 |

23 449 074 |

19 540 895 |

14 877 507 |

82 867 476 |

Оттоки: |

10 000 000 |

23 915 600 |

27 849 184 |

32 288 032 |

19 662 880 |

9 965 728 |

123 681 424 |

Прямые затраты |

|

20 700 000 |

25 920 000 |

30 230 000 |

14 460 000 |

3 600 000 |

94 910 000 |

Налог на имущество |

|

215 600 |

271 480 |

260 040 |

248 600 |

237 160 |

1 232 880 |

Налог на прибыль |

|

|

1 657 704 |

1 797 992 |

4 954 280 |

6 128 568 |

14 538 544 |

Капвложения |

10 000 000 |

3 000 000 |

|

|

|

|

13 000 000 |

Дисконтированные оттоки |

10 000 000 |

19 929 666 |

19 339 711 |

18 685 203 |

9 482 484 |

4 005 002 |

81 442 068 |

На основании полученных данных, можно рассчитать показатель чистой текущей стоимости дохода и рентабельности инвестиций.

NPV = 82 867 476 - 81 442 068 = 1 425 408,23

PI = 82 867 476 / 81 442 068 = 1,02

По полученным результатам можно сказать, что проект является экономически целесообразным.

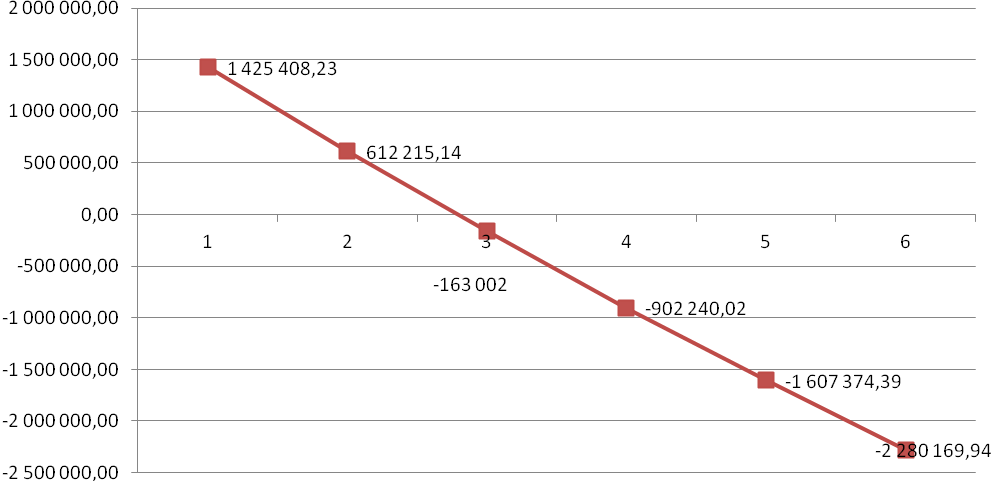

Показатель IRR удобнее всего найти графическим путем. Для этого необходимо провести расчет показателя чистой текущей стоимости дохода проекта при различных ставках дисконтирования. В связи с тем, что при 20% ставке, NPV величина положительная, следовательно нужно увеличивать ставку до тех пор, пока NPV не примет нулевое значение или не станет отрицательной (табл. 8).

Таблица 8

Данные для построения графика IRR

Ставка дисконтирования, % |

Значение NPV |

20 |

1 425 408,23 |

21 |

612 215,14 |

22 |

-163 002 |

23 |

-902 240,02 |

24 |

-1 607 374,39 |

25 |

-2 280 169,94 |

На основании произведенных расчетов, можно построить график IRR (рис 1).

Рис. 1. График зависимости чистой текущей стоимости от ставки дисконтирования

Как видно из графика и таблицы, значение чистой текущей стоимости меняет свой знак, с плюса на минус, между 21% и 22%, поэтому для выбранного варианта проекта, внутренняя норма рентабельности равна приблизительно 21,7%.

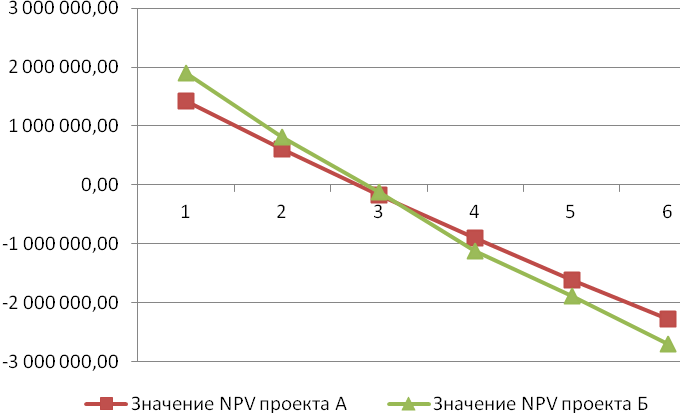

Подобные расчеты проводятся для второго проекта, задание по которому представлены с таблице с исходными данными, графики накладываются друг на друга и строится точка Фишера. Данные подобного расчета можно представить в виде таблицы 9.

Таблица 9

Данные для построения графика IRR по проекту А и проекту Б

Ставка дисконтирования, % |

Значение NPV проекта А |

Значение NPV проекта Б |

20 |

1 425 408,23 |

1 895 256 |

21 |

612 215,14 |

812 541 |

22 |

-163 002 |

-123 547 |

23 |

-902 240,02 |

-1 123 456 |

24 |

-1 607 374,39 |

-1 879 258 |

25 |

-2 280 169,94 |

-2 698 721 |

Эта таблица необходима для построения точки Фишера, то есть точки пересечения двух графиков проектов А и Б. Эта точка означает, что в ней по обоим проектам обеспечивается одинаковое значение NPV.

Рис. 2. Построение точки Фишера

В нашем примере значение точки Фишера составляет примерно 22,4%.