Підприємство як емітент (продавець) на фондовому ринку

Емісія цінних напорів є одним зі способів збільшення власного капіталу підприємства. Крім того, це дозволяє розподіляти ризики між засновниками акціонерного товариства, оскільки в разі банкрутства вони несуть відповідальність згідно зі своїми частками.

Акція – де цінний папір без установленого строку обігу, що засвідчує дольову участь у статутному фонді акціонерного товариства, підтверджує членство в акціонерному товаристві та право на участь в управлінні ним, дає його власнику право на одержання частини прибутку у формі дивіденду, а також на участь у розподілі майна в разі ліквідації акціонерного товариства.

Дивіденд – це частина чистого прибутку акціонерного товариства, що підлягає розподілу та привласненню акціонерами пропорційно вартості акцій, які наложать їм; це також сума (величина, розмір) доходу акціонера на одну акцію.

За ознакою класу закон визначає:

привілейовані акції;

прості акції.

Привілейовані акції – це акції з пільговими правами майнової участі.

Конкретні права привілейованих акціонерів визначають загальні збори акціонерного товариства. Опис таких прав міститься в статуті товариства.

Привілеями є насамперед:

переваги в одержанні дивідендів, а саме: річний розмір дивіденду фіксується у відсотках до номінальної вартості акції та виплачується незалежно від річного прибутку товариства. Якщо прибутку не вистачає, дивіденд виплачується з резервного фонду, а не лише з фонду дивідендів;

доплата її власнику в разі, якщо розмір дивіденду на привілейовану акцію виявиться нижчим від дивіденду на просту акцію;

пріоритетна участь власника привілейованої акції в розподілі ліквідних активів товариства, що припиняє свою діяльність.

Залежно від передбачених статутами обмежень прав відчуження (трансферту) виокремлюють:

іменні акції. Громадяни мають право бути власниками, як правило, іменних акцій. Обіг іменних акцій фіксується в реєстрі власників іменних цінних паперів, що ведеться товариством. Зареєстрованою має бути й передача (трансферт) акцій іншим особам, тобто перехід прав участі;

акції на пред'явника – обертаються вільно, тобто без індосаментних процедур. Акціонерне товариство фіксує в книзі реєстрації загальну кількість акцій на пред'явника.

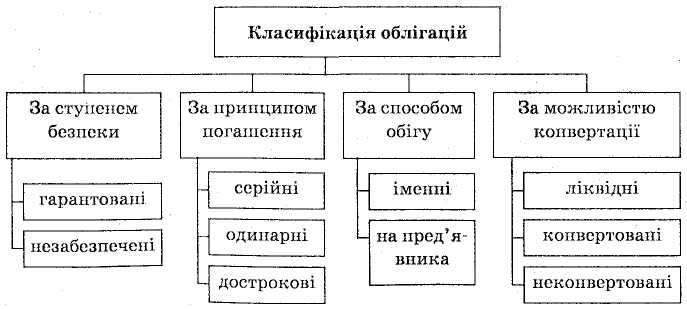

О

блігації

– це термінові цінні папери, тобто вони

мають термін погашення, тому повернення

їх номінальної вартості завжди

гарантується. Крім цього, власник

відсоткової облігації може сподіватися

ще на два джерела доходу: відсотки (за

фіксованою відсотковою ставкою) і

дисконт – різницю між ціною придбання

та ринковою ціною облігації (або

номіналом).

блігації

– це термінові цінні папери, тобто вони

мають термін погашення, тому повернення

їх номінальної вартості завжди

гарантується. Крім цього, власник

відсоткової облігації може сподіватися

ще на два джерела доходу: відсотки (за

фіксованою відсотковою ставкою) і

дисконт – різницю між ціною придбання

та ринковою ціною облігації (або

номіналом).

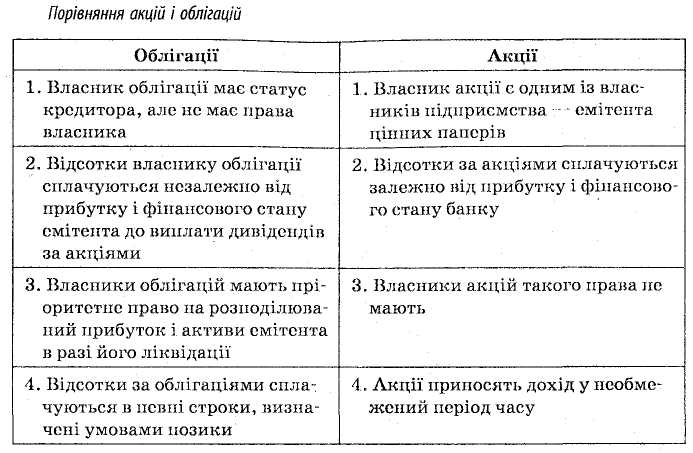

Випуск простих акцій дозволяє отримати додаткові кошти, збільшити капітал, що дає змогу нарощувати обсяг активних операцій. Однак випуск акцій має і свої недоліки: необхідність виплати дивідендів; розмір дивідендів зазвичай вищий за відсоток, що виплачується кредиторам банку.

Перевагами емісії облігацій можна вважати такі: вони дешевші, ніж емісія акцій; порівняно з простими акціями вони не загрожують наявним акціонерам у частині зменшення контролю; термін погашення чітко визначено.

Водночас випуск облігацій має і свої недоліки: платежі є фіксованими в часі; мають обмежений строк порівняно з акціями; необхідно створювати резерв для сплати відсотків і погашення облігацій.