Оцінювання фінансових результатів діяльності підприємства

Водночас із абсолютним показником діяльності підприємства – прибутком, в економічному аналізі поширеним є відносний показник – рентабельність. Цей показник є результатом впливу цілої низки факторів і дозволяє в узагальненому вигляді оцінити ефективність функціонування підприємства.

Р ентабельність,

у загальному розумінні, є відношенням

результату, одержаного від використання

конкретного ресурсу, до вартості цього

ресурсу. Тому виокремлюють різні види

рентабельності. Розглянемо найбільш

поширені.

ентабельність,

у загальному розумінні, є відношенням

результату, одержаного від використання

конкретного ресурсу, до вартості цього

ресурсу. Тому виокремлюють різні види

рентабельності. Розглянемо найбільш

поширені.

Здійснити комплексний аналіз впливу зовнішніх та внутрішніх факторів на розмір прибутку, а також порівняти з іншими підприємствами галузі для виявлення конкурентних позицій можна за допомогою матриці ефективності прибутковості, запропонованої Р. Дайсоном.

Успіх

«Зірок» і «Тих, що сплять» зумовлений

низькою конкуренцією або високим попитом

на ринку, а для «Зірок» – ще й

високоефективним виробництвом. «Собаки»

намагаються завойовувати своє положення

на ринку лише особистими перевагами.

Найнеприємнішим є становище «Невдах»:

за високого впливу негативного середовища

вони не вирізняються особливою

ефективністю управління й виробництва.

Успіх

«Зірок» і «Тих, що сплять» зумовлений

низькою конкуренцією або високим попитом

на ринку, а для «Зірок» – ще й

високоефективним виробництвом. «Собаки»

намагаються завойовувати своє положення

на ринку лише особистими перевагами.

Найнеприємнішим є становище «Невдах»:

за високого впливу негативного середовища

вони не вирізняються особливою

ефективністю управління й виробництва.

Така матриця надає необхідну аналітичну інформацію для виявлення положення підприємства відносно конкурентів та потенціалу його власного розвитку і збільшення прибутку.

1. Використовуючи дані таблиці, обчисліть відомі вам види рентабельності. Зробіть висновки.

Показник |

Значення |

Чистий прибуток |

127 500 |

Розмір активів на початок звітного періоду |

35 020 000 |

Розмір активів на кінець звітного періоду |

39 050 000 |

Собівартість продукції |

289 100 |

Чистий дохід від реалізації |

590 000 |

Вартість власного капіталу на початок звітного періоду |

2 103 500 |

Вартість власного капіталу на кінець звітного періоду |

2 304 000 |

Вартість основних засобів |

1 804 500 |

Вартість оборотних засобів |

160 250 |

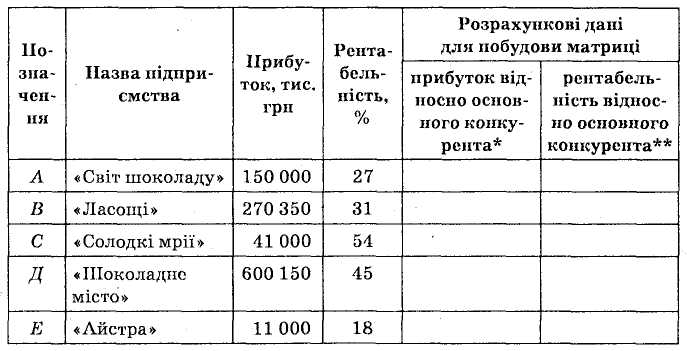

2. Використовуючи дані, наведені в таблиці, побудуйте матрицю ефективності-прибутковості для підприємств кондитерської галузі.

* Прибуток

відносно основного конкурента визначається

як відношення показника прибутку

підприємства до показника підприємства

з максимальним прибутком;

Прибуток

відносно основного конкурента визначається

як відношення показника прибутку

підприємства до показника підприємства

з максимальним прибутком;

** Рентабельність відносно основного конкурента визначається як відношення показника рентабельності кожного підприємства до показника рентабельності підприємства з максимальною рентабельністю.

Взаємозв'язки підприємств і банків

Банківський кредит надається суб'єктам кредитування всіх форм власності в тимчасове користування на умовах, передбачених кредитним договором. Головними з цих умов є такі: забезпеченість, повернення, строковість, платність і цільова спрямованість.

Відносно підприємств позичковий капітал поділяється на довгостроковий і короткостроковий:

У разі якщо позичальник не в змозі виконати свої зобов'язання в передбачені кредитним договором строки, кредитор може задовольнити свої вимоги за рахунок кредитного забезпечення.

До основних видів забезпечення кредиту належать такі: а) застава (майна, майнових прав, цінних паперів тощо); б) гарантії (банків, підтверджені фінансами чи майном третьої особи); в) інші види забезпечення (поручительство, свідоцтво страхової організації).

Завдяки заставі кредитор (заставодержатель) у разі невиконання боржником (заставодавцем) забезпеченого заставою зобов'язання має право переважно перед іншими кредиторами одержати задоволення з вартості заставленого майна. Предметом застави може бути будь-яке майно (зокрема, річ, цінні папери, майнові права), що може бути відчужене заставодавцем і на яке може бути звернене стягнення.

Задача 1. Підприємство «Аква» щоквартально отримує виручку від реалізації продукції в розмірі 492 тис. гри. Собівартість виробленої за квартал продукції підприємства (з урахуванням відсотків за користування кредитом) дорівнює 245 тис. грн. Витрати на реалізацію продукції за квартал становлять 15 тис. грн. Підприємство є платником ПДВ і не мас пільг із податку на прибуток.

Обчисліть термін окупності кредиту в сумі 150 тис. грн., наданого підприємству на 3 місяці для розширення виробництва, якщо відсоткова ставка за користування кредитом – 24 %.

Задача 2. Підприємство бере кредит під 38 % річних на 5 років. Сума кредиту становить 200 тис. грн. Обчисліть нарощену суму.