Анализ безубыточности автосервиса

Таблица 8.1

Анализ безубыточности |

||

Статья |

Коэффициент загрузки мощности, Кзм |

|

0,5 |

1 |

|

1 |

2 |

3 |

1. Доход автосервиса |

13105603 |

26211206 |

2.Оплата услуг банка |

13106 |

26211 |

3. Затраты на материалы и запчасти для ремзоны |

134306 |

268613 |

4. Фонд оплаты труда |

5575282 |

11150563 |

5.Отчисления |

1895596 |

3791191 |

Итого переменных затрат |

7618289 |

15236578 |

6. Амортизация |

3015945 |

3015945 |

7. Процент за кредит |

866250 |

866250 |

8. Возвращение кредита |

4166250 |

4166250 |

9. Материальные затраты |

1114636 |

1114636 |

10. Расходы на рекламу |

570000 |

570000 |

Итого постоянных затрат |

9733081 |

9733081 |

Общие затраты |

17351371 |

24969660 |

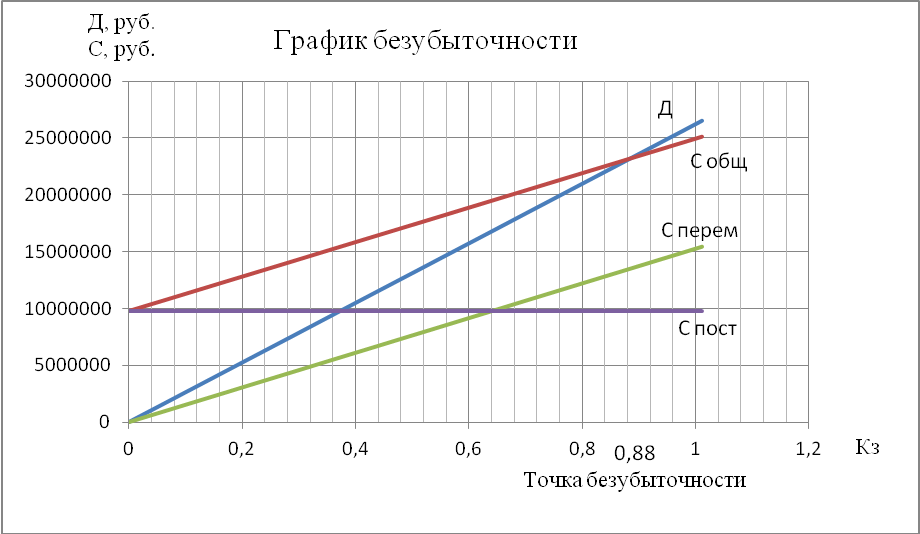

График безубыточности

Рис.1. График безубыточности

Оценка эффективности инвестиционного проекта

Прибыль налогооблагаемая

![]() , (10.4)

, (10.4)

![]()

где Д – доход, руб.;

З – общие затраты.

Сумма отчислений налога на прибыль

![]() (10.5)

(10.5)

![]()

где %НП – процент налога на прибыль (устанавливается законодательством РФ)

Чистая прибыль

![]() (10.6)

(10.6)

![]()

Рентабельность предприятия

![]() , (10.7)

, (10.7)

![]()

где ОФ – стоимость основных средств (табл. 4.1), руб.;

НОС – стоимость нормируемых оборотных средств (табл. 3.1), руб.

Рентабельность услуг

![]() , (10.8)

, (10.8)

R=300236,81/24969660*100%=1,2

Определение срока окупаемости

![]() , (10.9)

, (10.9)

![]()

Определение чистого дисконтированного дохода и индекса доходности

Таблица 10.1

План поступления и расходования средств за весь срок окупаемости

Наименование статей |

Сумма, руб |

1 год |

|

1 |

2 |

Приток денежных средств |

|

Наличные деньги и собственные средства (ОФ+НОС) |

45674004 |

Кредит банка |

3300000 |

Выручка |

26211206 |

Чистая прибыль |

300237 |

Всего наличности |

75185210 |

Налогооблагаемая прибыль |

375296 |

Отток денежных средств |

|

Приобретение оборудования |

18300000 |

Затраты на реконструкцию |

654250 |

ОФЗП |

11150563 |

Материальные затраты |

1383249 |

Оплата энергетических ресурсов, воды |

1070436 |

Сумма амортизационных отчислений |

3015945 |

Расходы на рекламу |

570000 |

Продолжение табл. 10.1 |

|

1 |

2 |

Налог на прибыль (20%) |

75059 |

Оплата банковских услуг |

26211 |

Возмещение кредита |

1100000 |

Выплата процентов |

453750 |

Всего денежных выплат |

37799464 |

Денежные средства на конец периода |

37385746 |

Коэффициент дисконтирования:

![]() , (10.10)

, (10.10)

![]()

где Е – норма дисконта в размере 15 %;

t – порядковый номер временного интервала получения дохода.

![]() , (10.11)

, (10.11)

ЧДД=(75185210-37799464)*0,87-(3300000*0,87)=29639778,96

где T – срок реализации проекта (во временных интервалах);

Rt – поступления от реализации проекта;

Зt – текущие затраты на реализацию проекта;

Кt – капитальные вложения в проект.

Проект эффективен при условии, что ЧДД > 0

Так как ЧДД=29639778,96, то условие ЧДД > 0 выполняется, что означает – проект эффективен.

, (10.12)

, (10.12)

![]()

Проект эффективен при условии, что ИД > 1

Так как ИД=11,33, то условие ИД > 1 выполняется, что означает – проект эффективен.