2.2. Классификация организационно-правовых форм предприятий (организаций)

В Гражданском кодексе РФ определены основные формы предприятий и организаций, особенности их создания и функционирования. Выделение организационных форм базируется на ряде признаков:

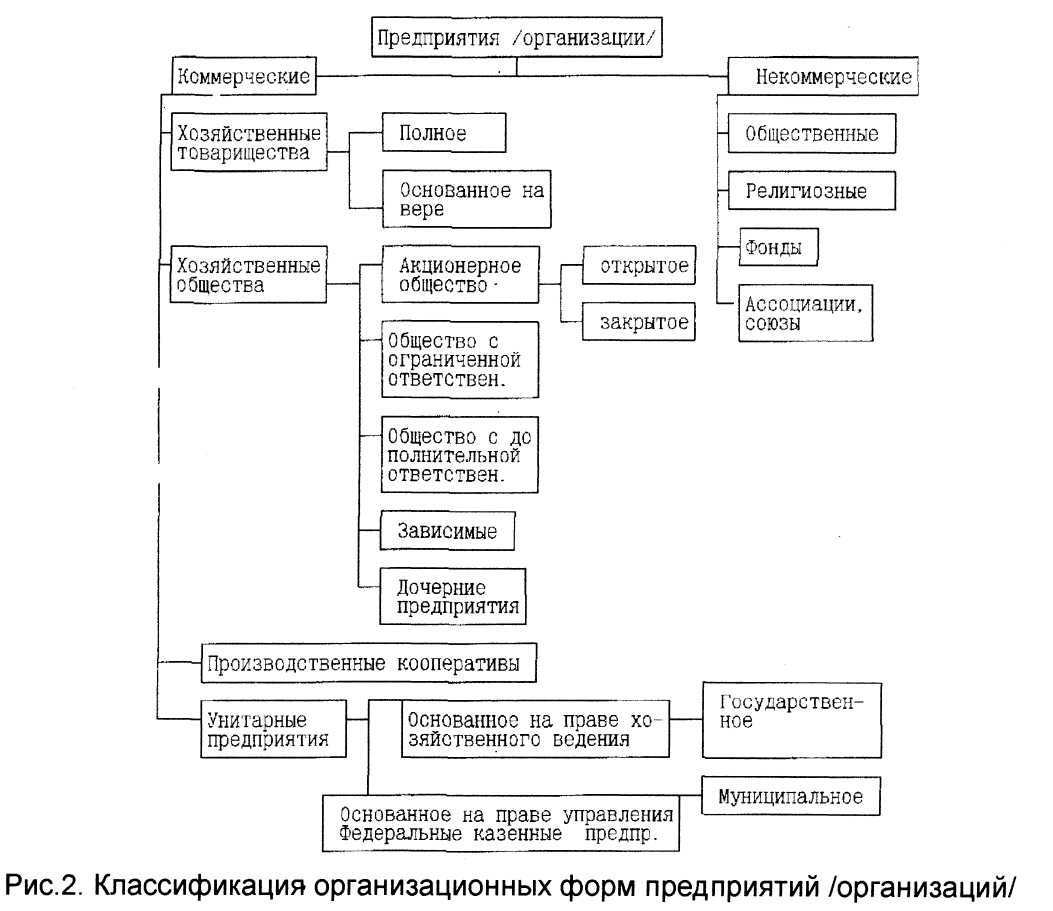

а) в зависимости от основной цели своей деятельности различают коммерческие организации, целью которых является извлечение прибыли и распределение ее между участниками; некоммерческие организации, имеющие иные цели;

б) в связи с участием в образовании имущества юридического лица его учредители /участники/ могут иметь обязательственные права в отношении этого юридического лица либо вещные права на его имущество.

в) по степени обособления имущества и участия в управлении товарищества подразделяются на полные и основанные на вере /коммандитное/;

г) по количеству составу участников и экономической ответственности общества подразделяются на акционерные, с ограниченной ответственностью, с дополнительной ответственностью, зависимые;

д) по объему делегирования прав выделяются унитарные предприятия основанные на праве хозяйственного ведения /государственные муниципальные и праве управления/казенные/

К лассификация

организационных форм предприятий

/организаций/ приведена

на рис. 2

лассификация

организационных форм предприятий

/организаций/ приведена

на рис. 2

2.3. Хозяйственные товарищества

Товарищества или партнерство-это коммерческие организации с разделением на доли уставным капиталом в соответствии с вкладами учредителей /участников/. Имущество созданное за счет вкладов участников, а также произведенное на приобретение товариществом в процессе его деятельности, имущество принадлежит ему на праве собственности.

По степени обособления имущества различают полное товарищество и товарищество на вере /коммандитное/

Участниками полных товариществ и полными товарищами в товариществах на вере могут быть граждане и юридические лица.

Участники хозяйственного товарищества вправе:

участвовать в управлении делами;

получать информацию о деятельности товарищества или общества;

принимать участие в распределении прибыли;

получать в случае ликвидации часть имущества, оставшегося после расчетов с кредиторами или его стоимости.

Участники товарищества обязаны:

- вносить вклады в порядке и размерах, способами и в сроки, которые предусмотрены учредительными документами,

- не разглашать конфиденциальную информацию о деятельности товарищества

Полным признается товарищество, участники которого /полные товарищи/ в соответствии с заключенным между ними договором занимаются предпринимательской деятельностью от имени товарищества и несут ответственность по его обязательствам принадлежащим им имуществом.

Полное товарищество создается и действует на основе учредительного договора, который подписывается всеми участниками. Управление деятельностью полного товарищества осуществляется по общему согласию всех участников. Учредительным договором могут быть предусмотрены случаи, когда решение принимается большинством голосов участников.

Прибыль и убытки полного товарищества распределяются между его участниками пропорционально их долям в складочном капитале, если иное не предусмотрено учредительным договором или иным соглашением участников. Участники полного товарищества солидарно несут субсидиарную ответственность своим имуществом по обязательства товарищества. Он вправе выйти из товарищества и получить свою долю в складочном капитале.

Товариществом на вере признается товарищество, в котором наряду с полными товарищами, осуществляющими от имени товарищества предпринимательскую деятельность и отвечающими по обязательствам товарищества своим имуществом, имеется один или несколько частников-вкладчиков, которые несут риск убытков, связанных с деятельностью товарищества, в пределах сумм внесенных ими вкладов и не принимают участия в осуществлении товариществом предпринимательской деятельности.

Товарищество на вере создается и действует на основании учредительного договора, который подписывается всеми полными товарищами.

Вкладчик товарищества на вере обязан внести вклад в складочный капитал. Внесение вклада удостоверяется свидетельством об участии выдаваемым вкладчику товариществом.

Вкладчик товарищества имеет право:

получать часть прибыли товарищества, причитающуюся на его долю в складочном капитале, предусмотренном учредительным договором,

знакомиться с годовыми отчетами и балансами товарищества,

по окончании финансового года выйти из товарищества и получить свой вклад,

передать свою долю в складочном капитале или ее часть другому вкладчику или третьему лицу.

Товарищество на вере ликвидируется при выбытии всех участвовавших в нем вкладчиков, а также по основаниям ликвидации полного товарищества, но товарищество сохраняется, если в нем остается, по крайней мере, один полный товарищ и один вкладчик.