3. Грошовий обіг та грошова система.

Виконуючи функцію засобу обігу, гроші безперервно переміщуються від одного суб’єкта економіки до іншого. Такий рух грошей прямо чи опосередковано обслуговує купівлю-продаж товарів і послуг, тобто реалізацію створеного суспільного продукту.

Грошовий обіг — це рух грошей у готівковій і безготівковій формах, який обслуговує реалізацію товарів і нетоварні платежі (або реалізацію суспільного продукту) в економічній системі.

Між процесами реалізації суспільного продукту та грошовим обігом існує внутрішній зв’язок, який дістав назву законів грошового обігу. Ці закони визначають кількість грошей, необхідну для реалізації суспільного продукту за різних умов.

Так, за умов нерозвинутості кредитних відносин сутність закону грошового обігу полягає в тому, що кількість грошей, які є в обігу, визначається сумою цін усіх товарів і послуг, що підлягають реалізації, поділеною на швидкість обігу грошової одиниці. Цей зв’язок можна виразити формулою:

![]() ,

,

де Мгр — кількість грошей, які перебувають в обігу; Т — кількість товарів; Ц — ціни товарів; Ш — швидкість обігу грошової одиниці.

Він з'ясовує внутрішні зв'язки між кількістю грошей в обігу і масою товарів, рівнем цін, швидкістю обороту грошей.

К. Маркс, проаналізувавши вплив розвитку кредиту, дещо модифікував цю формулу, увівши в неї нові показники: К — сума цін товарів, проданих у кредит цього року; П — сума цьогорічних платежів за попередніми борговими зобов’язаннями; ВВ — сума взаємопогашених платежів. У результаті формула набула вигляду:

![]() .

.

Більшість сучасних західних економістів для визначення кількості грошей, необхідної для обігу, базуються на неокласичній теорії рівняння грошової і товарної мас, запропонованої американським економістом Ірвінгом Фішером:

![]()

де М — маса грошей в обігу; V — середня швидкість обігу грошей; Р — середній рівень цін на товари та послуги; Q — кількість товарів та послуг, представлених на ринку.

З цього рівняння можна визначити кількість грошей, необхідних для обігу:

![]()

Однак у сучасних умовах потреба в грошах не обмежується лише товарними угодами. Вона доповнюється попитом на гроші, зумовленим заощадженнями готівкових грошей населенням, придбанням комерційних та державних цінних паперів тощо.

Якщо позначити цей попит на гроші показником L(r), то формула кількості грошей набуде такого вигляду:

![]()

Закон грошового обігу передбачає, що протягом певного періоду в обігу має бути певна, об'єктивно зумовлена грошова маса.

Різноманітність грошових засобів, які функціонують у сучасній економіці, потребує виміру грошової маси (рис. 6.5).

Рис. 6.5. Структура грошової маси

Грошова маса — це сукупність усіх грошових засобів у готівковій і безготівковій формах, які забезпечують реалізацію товарів, послуг і всі нетоварні платежі у народному господарстві.

Білонна монета — розмінна монета, що виготовляється з недорогоцінних металів або їх сплавів, номінальна вартість якої перевищує вартість вміщеного в неї металу та витрат на її чеканку.

Грошову масу можна поділити на дві частини — активні гроші, які мають низьку ліквідність і постійно використовуються в готівковому й безготівковому обігу, і пасивні гроші (або "квазігроші"), які потенційно можуть бути використані як гроші за певних умов (наприклад, вексель, довгострокові депозити).

Рис. 6.6. Агрегатні показники грошової маси

Залежно від рівня ліквідності грошові засоби ранжуються і зводяться у грошові агрегати М0, М1, М2, M3, L (рис. 6.6).

У кожній країні існує своя методика створення грошових агрегатів. Так, у Франції розраховують і використовують 2 агрегати, в Німеччині і Швейцарії — З, США — 4, Англії — 5.

В Україні обсяг грошової маси розраховується за допомогою 4-х агрегатів (М0, М1 , М2, М3).

Структура грошової маси відображає структуру і рівень розвитку економіки країни: чим менша частка готівки у загальній грошовій масі, тим ефективнішою та розвинутішою вважається ця національна грошова система. У розвинутих країнах на готівку припадає лише 5-10 % грошової маси, а в Україні поза банками обертається 35 % готівки, яка має позитивну тенденцію до зниження.

Грошова система — це форма організації грошового обігу, яка історично склалася в певній країні й законодавчо закріплена державою. Вона складається з таких елементів (рис. 6.7).

Рис. 6.7. Структурні елементи грошової системи

Історія знає два основних типи грошових систем: металеву і паперово-кредитну (рис. 6.8).

Рис. 6.8. Типи грошових систем

Металева система — це грошова система, в якій роль загального еквівалента і засобу обігу виконують металеві гроші із золота чи срібла. Металева система поділяється на два види:

Біметалізм є системою, де роль загального еквівалента законодавчо закріплюється одночасно на рівних правах за двома благородними металами — золотом і сріблом. Хоча система біметалізму проіснувала досить довго (у Західній Європі з XVI до початку XIX ст.), але виявилася нежиттєздатною, оскільки законодавче закріплення за двома металами однакової ролі загального еквівалента не відповідало співвідношенню їхньої реальної ринкової вартості.

Монометалізм — це грошова система, в якій роль загального еквівалента закріпляється за одним благородним металом — золотом. Уперше золотий монометалізм було запроваджено в Англії (1816 p.). У Франції його було введено в 1876—1878 pp., у Росії — в 1897 р.

У 1976 р. країни — члени МВФ провели на Ямайці (м.Кінгстон) Міжнародну конференцію, на якій оголосили про перехід до якісно нової світової валютної системи — паперово-кредитної, в основу якої покладено такі головні принципи:

— юридично закріплена демонетизація золота, тобто повна відмова від золотого стандарту;

— скасована фіксація золотого вмісту національних валют (масштабу цін);

— припинено виконання золотом ролі загального еквівалента;

— скасовано офіційну ціну на золото, яка раніше існувала (35 дол. за одну тройську унцію — 31,1 г);

— золото перетворено із грошового товару в звичайний товар, який продається й купується на світових ринках дорогоцінних металів за ціною, що складається залежно від попиту і пропозиції;

— впроваджено перехід до плаваючих валютних курсів.

У паперово-кредитній системі функціонують паперові й кредитні гроші.

Кредитні гроші — це знаки вартості, які виникають і функціонують на основі кредитної угоди й виражають відносини між кредитором і боржником.

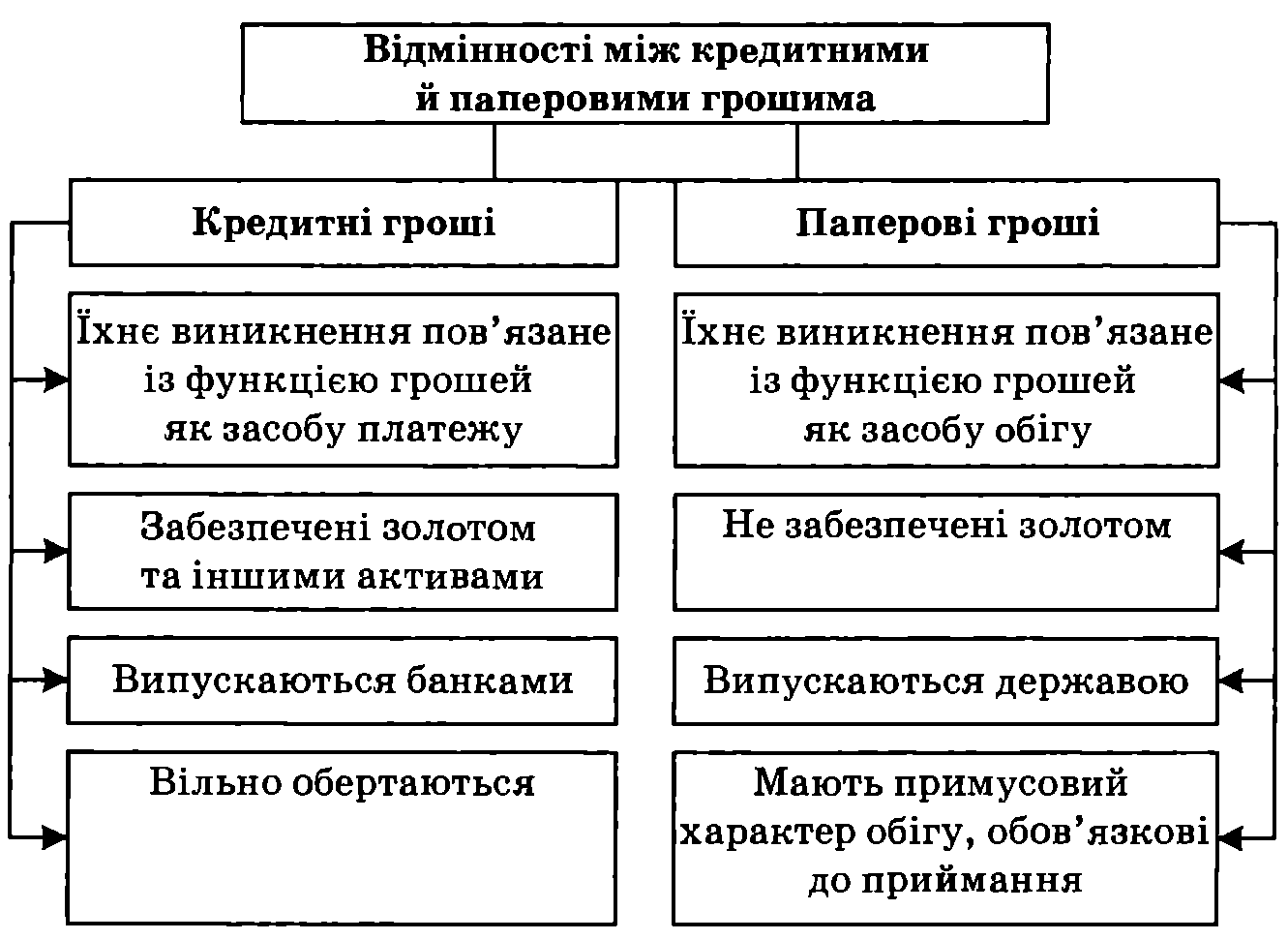

Первісно класичні кредитні гроші відрізнялися від паперових грошей (рис. 6.9).

Рис. 6.9. Відмінності між кредитними і паперовими грошима

Рис. 6.10. Види кредитних грошей

Основні види кредитних грошей:

1. Вексель — це письмове боргове зобов'язання суворо встановленої законом форми, в якому вказані величина грошового боргу, строки його сплати, а також право його власника (векселетримача) вимагати від боржника (векселедавця) сплати боргу при настанні встановленого строку.

Векселі бувають:

простий вексель — це вексель, підписаний однією особою на ім'я іншої особи, який не може бути переданий третій особі.

переказний вексель (тратта) — це вексель, який може передаватися третій особі (ремітенту) для отримання ним боргу з векселедавця у визначений строк.

комерційний вексель — це боргове зобов'язання, яке підприємці видають один одному при купівлі-продажу товарів з відстрочкою платежу, тобто в борг. Це кредит у товарній формі.

2. Банкнота — це вексель банку, за яким пред'явник може в будь-який час одержати гроші і яким банк замінює комерційний вексель.

3. Чек — це письмове розпорядження власника поточного рахунка в банку про виплату готівки або перерахування з його рахунка на інший рахунок певної суми грошей (рис. 6.11).

Чековий обіг у розвинутих країнах дуже поширений. Так, у США понад 90 % сімей мають чекові книжки, в Англії — 60 % сімей. У структурі сучасних кредитних грошей приблизно 3/4 припадає на чеки і 1/4 — на банкноти.

Рис. 6.11. Види чеків

4. Кредитна картка — це іменний платіжно-розрахунковий документ, який засвідчує особу власника рахунка в банку і надає йому право на придбання товарів і послуг у кредит без оплати готівкою.

Нині в розвинутих країнах налічуються десятки видів пластикових кредитних та дебітних карток (смарт-карток), у тому числі для придбання товарів і послуг, для здійснення подорожей і відпочинку, для міжнародних розрахунків (системи "Віза", "Америкен Експрес", "Мастеркард", "Єврокард" та н.). У США випущено понад 600 млн. кредитних карток, якими користуються більше 70 % сімей країни. У фінансових послугах населення розвинутих країн світу частка кредитної картки — близько 20 %.

Дедалі більшого поширення набувають депозитні та електронні гроші.

5. Депозитні гроші — це різновид банківських грошей, який існує у вигляді певних сум, записаних на рахунках економічних суб'єктів у банках.

Вони не мають речового вираження і використовуються для платежів у безготівковій формі. їх рух здійснюється за рахунками і не виходить за межі банківської системи. А приводяться вони в рух за допомогою технічних інструментів — чеків, пластикових карток, платіжних доручень тощо. Така форма грошей економніша і зручніша у користуванні, піддається контролю з боку банків за рухом великих грошових ресурсів.