Привлечено к дисциплинарной ответственности по направлениям деятельности

№ п/п |

Направление деятельности |

2011 |

9 месяцев 2011 |

9 месяцев 2012 |

Динамика роста % |

1. |

Таможенный контроль |

67 |

54 |

30 |

- 44,4 |

2. |

Экономическая деятельность |

0 |

0 |

5 |

|

3. |

Правоохранительная деятельность |

21 |

16 |

16 |

0 |

4. |

Силовой блок |

4 |

3 |

1 |

- 66,7 |

5. |

Прочие |

8 |

7 |

11 |

57,1 |

6. |

ВСЕГО |

100 |

80 |

63 |

- 21,3 |

2 Совокупность процессов таможенного контроля и таможенного оформления происходящих в таможне,у брокеров и участников вэд.

При анализе уровня проработанности таможенных технологий, процедур и качества современного технологического оснащения таможенных процессов было выявлено, что таможенно-логистические терминалы (сокращенно – ТЛТ) представляют собой комплекс зданий и сооружений, расположенных в непосредственной близости от пунктов пропуска, при этом у участника внешнеэкономической деятельности (ВЭД) имеется возможность получить весь спектр таможенно-брокерских услуг в одном месте – от хранения до документального оформления товарных партий, что наряду со снижением транспортных расходов и упрощением логистических схем дает преимущества в скорости совершения таможенных операций.

Немаловажно это и для приграничных территорий, уровень развития которых, как правило, существенно уступает уровню крупных промышленных центров.

На сегодняшний день Краснодарской таможней организована работа по своевременному и качественному проведению таможенных операций, связанных с декларированием товарных партий в регионе ее деятельности. Участники ВЭД имеют возможность декларировать товары, прибывшие в их адрес на любом из шести таможенных постов таможни, учитывая наличие у таможенных органов компетенции по декларированию их отдельных видов.

Специфика пунктов пропуска абсолютно разная – это и автомобильные, и железнодорожные, и воздушный пункты пропуска. Все операции таможенного брокера и участников ВЭД таможни г.Краснодара по таможенному оформлению товаров и транспортных средств, либо выполнение им других посреднических функций в области таможенного дела, подлежат обязательному учету в письменной и электронной формах.

|

Учет таких операций осуществляется таможенным брокером, его обособленными структурными подразделениями, таможенным органом, в регионе деятельности которого находятся таможенный брокер или его обособленные структурные подразделения, а также таможенным органом, выдавшим свидетельство о включении в Реестр таможенных брокеров. Системная рационализация совокупности процессов таможенного контроля и таможенного оформления, происходящих в таможне,у брокеров и участников ВЭД, состоит в то, что таможенный орган и таможенный брокер, ведущие учет, самостоятельно определяют порядок обмена сведениями, подлежащими учету, который должен обеспечить сопоставимость сведений учета с данными общей отчетности.

В систему учета процесса в таможне г.Краснодара включены: а) книга учета операций с товарами и транспортными средствами, подлежащими таможенному контролю и оформленными таможенным брокером; б) книга реестра заключенных договоров с представляемыми лицами. Книга учета операций и книга реестра заключенных договоров ведутся по календарным годам. Они сброшюрованы, прошиты и пронумерованы. Книги подписывает начальник таможенного органа. После внесения таможенным брокером последней записи указанные книги передаются в таможенный орган на проверку. По окончании проверки книги возвращаются таможенному брокеру и хранятся им в течение установленного срока. Внесение дополнительных записей или исправлений после проверки книг не допускается. При осуществлении своей деятельности через структурные подразделения таможенный брокер подает сводный отчет по операциям всех своих структурных подразделений в таможенный орган, выдавший свидетельство. Одновременно таможенный брокер передает в таможенный орган ведущий учет, электронную его копию.

Внедрение системы электронного декларирования способствовало развитию таможенной системы Российской Федерации и в целом было положительно воспринято участниками ВЭД.

В Краснодарской таможне до ноября 2009 года к системе электронного декларирования через выделенный канал связи, с подключением к ВИТС ФТС России (ЭД1) было подключено 4 поста: Карасунский, Краснодарский, Аэропорт Краснодар, Тимашевский. Оформлено свыше 7 500 деклараций, причем только в 2009 году – 2 800 деклараций, на сегодняшний день данная технология не применяется.

На данный момент в таможне активно используется Технология электронного декларирования с использованием международной ассоциации сетей Интернет - ЭД2. С ноября 2009 года обе формы электронного декларирования на отдельных постах существовали параллельно. Главное отличие Интернет-декларирования, уже высоко оцененное участниками ВЭД, это низкая стоимость его подключения и использования, а также возможность подачи ЭГТД в любой таможенный орган, подключенный к Интернет-декларированию.

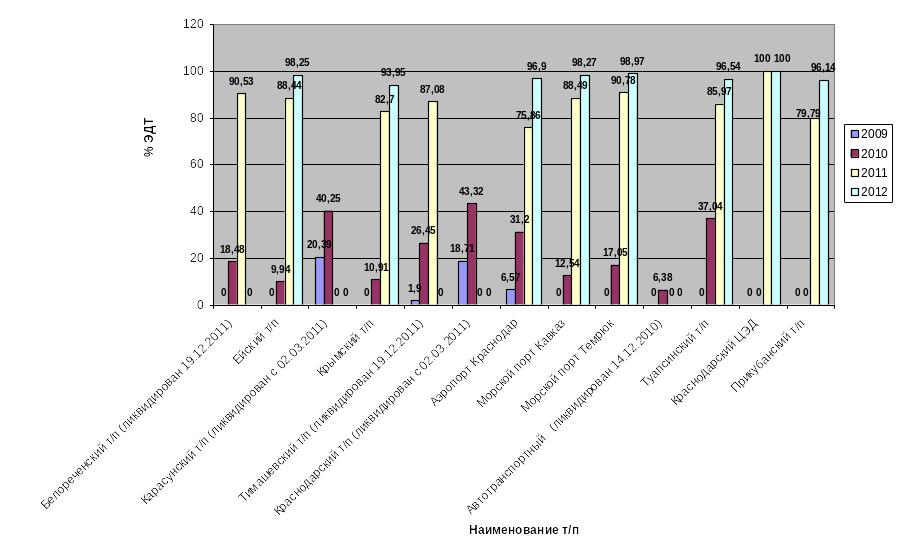

Анализ динамики изменения количества электронных таможенных деклараций в Краснодарской таможне за период с 2009-2012г.г. представлен ниже (таблица 1.1, рис.1.1).

Таблица 1.1

Таблица количества таможенных деклараций, оформленных таможенными постами Краснодарской таможни за период 2009-20121 г.г.

Наименование таможенного поста |

2009 |

2010 |

2011 |

2012 |

||||||||

Всего ТД/шт |

Всего ЭТД/шт |

% |

Всего ТД/шт |

Всего ЭТД/шт |

% |

Всего ТД/шт |

Всего ЭТД/шт |

% |

Всего ТД/шт |

Всего ЭТД/шт |

% |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

Белореченский т/п |

- |

- |

- |

1506 |

292 |

18,48 |

2491 |

2255 |

90,53 |

- |

- |

- |

Ейский т/п |

- |

- |

- |

2391 |

238 |

9,94 |

2880 |

2547 |

88,44 |

342 |

336 |

98,25 |

Карасунский т/п (ликвидирован с 02.03.2011) |

5788 |

1180 |

20,39 |

6890 |

2780 |

40,25 |

- |

- |

- |

- |

- |

- |

Крымский т/п

|

- |

- |

- |

2892 |

490 |

10,91 |

3242 |

2681 |

82,70 |

1025 |

963 |

93,95 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

|

Тимашевский т/п |

2680 |

51 |

1,90 |

3017 |

798 |

26,45 |

3157 |

2749 |

87,08 |

- |

- |

- |

Краснодарский т/п (ликвидирован с 02.03.2011) |

8892 |

1664 |

18,71 |

15603 |

4903 |

43,32 |

- |

- |

- |

- |

- |

- |

Аэропорт Краснодар |

1522 |

100 |

6,57 |

1605 |

502 |

31,20 |

2357 |

1788 |

75,86 |

548 |

531 |

96,90 |

Морской порт Кавказ |

- |

- |

- |

1594 |

203 |

12,54 |

1260 |

1115 |

88,49 |

231 |

227 |

98,27 |

Морской порт Темрюк |

- |

- |

- |

1448 |

249 |

17,05 |

1139 |

1034 |

90,78 |

195 |

193 |

98,97 |

Автотранспортный |

- |

- |

- |

423 |

27 |

6,38 |

- |

- |

- |

- |

- |

- |

Туапсинский т/п |

- |

- |

- |

1670 |

619 |

37,04 |

1939 |

1667 |

85,97 |

462 |

446 |

96,54 |

Краснодарский ЦЭД |

- |

- |

- |

- |

- |

- |

2465 |

2465 |

100 |

1352 |

1352 |

100 |

Прикубанский т/п |

- |

- |

- |

- |

- |

- |

18105 |

14477 |

79,79 |

6173 |

5935 |

96,14 |

Таможня |

33358 |

2995 |

8,98 |

37983 |

11101 |

28,73 |

41606 |

34537 |

83,01 |

10328 |

9982 |

96,65 |

Рис. 1.1. Динамика изменения процента электронного декларирования на таможенных постах Краснодарской таможни за период 2009-2012 2г.г.

Во втором квартале 2012 года контрольный показатель 6.1 «Доля поданных с использованием Интернета деклараций на товары, выпущенные в электронной форме, в общем числе деклараций на товары» (90%) выполнен всеми таможенными постами. Показательно, что крупнейшие таможенные посты таможни (Прикубанский, Крымский) оформляли в электронном виде через Интернет более 97%, а у Краснодарского таможенного поста (ЦЭД) указанный показатель составляет более 100%. Во втором квартале 2012 г.доля таможенных деклараций, принятых в электронном виде через Интернет, составляет 98,78% от общего количества оформленных деклараций (за аналогичный период 2011 года данное значение 75%).

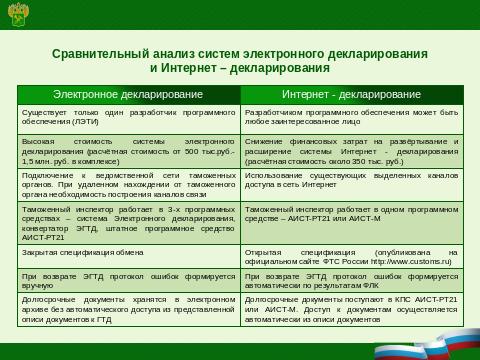

Проводимая работа по применению электронного декларирования позволяет сделать сравнение двух систем электронного декларирования: представление сведений путем подключения в ведомственной информационной системе (ЭД1) и посредством сети «Интернет» (ЭД2) (Рис. 1.2).

Рис1.2. Сравнительный анализ систем ЭД1 и ЭД2

Таким образом, внедрение Интернет-декларирования позволило решить ряд проблемных вопросов, снижающих уровень востребованности ЭД1 участниками ВЭД:

1. разработчиком программного обеспечения теперь может быть любое заинтересованное лицо;

2. снижаются финансовые затраты на развёртывание и расширение системы Интернет-декларирования;

3. возможно использование существующих выделенных каналов доступа в сеть «Интернет»;

4. таможенный инспектор работает в одном программном средстве – АИСТ М (или АИСТ РТ21);

5. используется открытая спецификация интерфейса взаимодействия (опубликована на официальном интернет-сайте ФТС России http://www.customs.ru);

6. таможенному инспектору удобнее работать при выполнении отдельных таможенных операций с использованием штатных программных средств.

Развитие системы электронного декларирования с использованием сети «Интернет» оказалось особенно актуальным в условиях реализации Концепции таможенного оформления и таможенного контроля товаров в местах, приближенных к государственной границе Российской Федерации.

В настоящее время остро стоит вопрос о дальнейшем развитии системы электронного декларирования: она должна стать более удобной для участников ВЭД, в ней должны быть интегрированы функции вывода данных для налоговой службы, банковских учреждений и других контролирующих организаций.

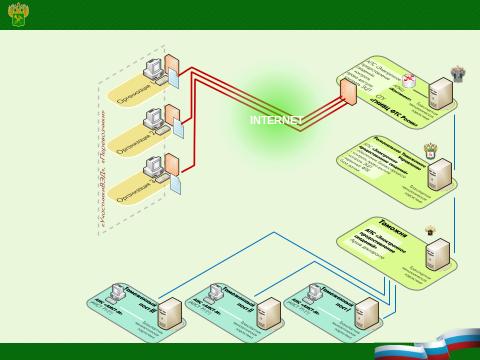

Схематично процесс электронного декларирования по сети «Интернет» выглядит следующим образом (см. Рис. 6).

1. Заполненная и отправленная через абонентский пункт декларантом ЭГТД и сопроводительные документы по каналам Интернет поступает в ГИТУ ФТС России. ГИТУ России принимает информацию только от зарегистрированных и сертифицированных абонентских пунктов.

2. Поступившая в ГИТУ ФТС России информация проходит через автоматизированную систему внешнего доступа (АСВД) и через почтовый сервер поступает в определенный для каждого зарегистрированного участника ВЭД сегмент на сервер Регионального таможенного управления.

3. Получив от декларанта ЭГТД, таможенный инспектор проверяет заявленные сведения и принимает решение о формах таможенного контроля.

4. После проверки ЭГТД и результатов таможенного контроля таможенный инспектор принимает решение о выпуске товара.

Рис. 1.4. Схема осуществления обмена информацией при Интернет-декларировании

Вся информация, участвующая в обмене, подписывается электронной цифровой подписью (далее - ЭЦП), проверка корректности которой осуществляется на основе взаимодействия с системой ведомственных удостоверяющих центров таможенных органов (СВУЦ ТО).

Согласно положениям ст. 3 Федерального закона Российской Федерации от 10.01.2002 № 1-ФЗ «Об электронной цифровой подписи» электронная цифровая подпись - реквизит электронного документа, предназначенный для защиты данного электронного документа от подделки, полученный в результате криптографического преобразования информации с использованием закрытого ключа электронной цифровой подписи и позволяющий идентифицировать владельца сертификата ключа подписи, а также установить отсутствие искажения информации в электронном документе.

Технология Интернет-декларирования подразумевает использование глобальной сети «Интернет» для целей декларирования товаров. Сегодняшний высокий уровень развития глобальной мировой «паутины» в Российской Федерации позволяет передавать данные без специального дорогостоящего выделенного цифрового канала связи для любого участника ВЭД, декларанта или брокера. Доступность Интернета дает возможность декларанту или брокеру мобильно маневрировать ресурсами при подаче деклараций, что обусловлено выполнением поставленных целей и задач системой Интернет-декларирования (рис. 1.3).

Рис.1.3.

Цели и задачи системы Интернет-декларирования

Рис.1.3.

Цели и задачи системы Интернет-декларирования