квитанція і чек за проживання в готелі (700 грн.).

Прибиральниці видано з каси підприємства підзвіт 60 грн. для придбання за готівку інвентарю (відро, швабра, віник) в магазині «Госптовари». Відро коштує 24 грн. з ПДВ, швабра – 24 грн. з ПДВ, віник – 9 грн. з ПДВ. Прибиральниця пред’явила в бухгалтерію підприємства чек магазина за придбаний інвентар, який було оприбутковано на склад.

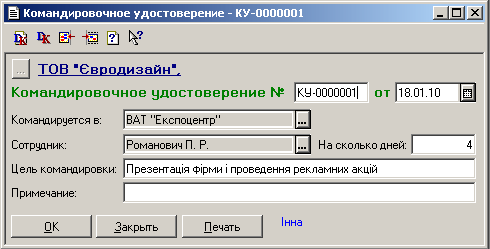

НЕОБХІДНО. Скласти посвідчення про відрядження для заступника директора фірми, провести облік підзвітних сум.

Формування документу «Посвідчення про відрядження»

Д окументи Інші Посвідчення про відрядження

Рис. 41 – Приклад заповнення документу «Посвідчення про відрядження»

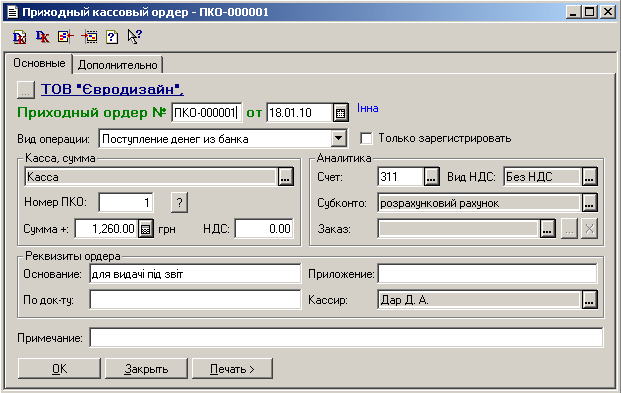

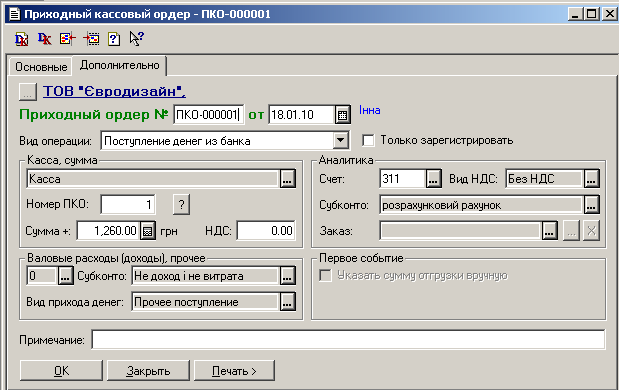

Переведення коштів з банківського рахунку в касу підприємства для господарських потреб. Формування документу «Прибутковий касовий ордер» (на суму 1260 грн.)

Д окументи Каса Прибутковий касовий ордер

Рис. 42– Документ «Прибутковий касовий ордер»(закладка «Основні»)

Рис. 43– Документ «Прибутковий касовий ордер» (закладка «Додатково»)

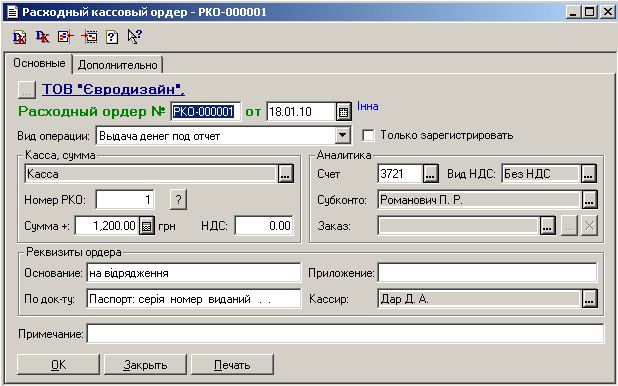

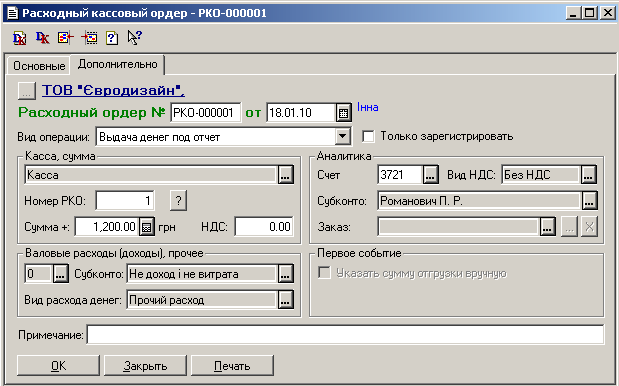

Видача коштів підзвіт з каси підприємства. Формування документів «Видаткові касові ордери» (два документи!)

Д окументи Каса Видатковий касовий ордер

Рис. 44 – Документ «Видатковий касовий ордер» (закладка «Основні»)

Рис.45 – Документ «Видатковий касовий ордер» (закладка «Додатково»)

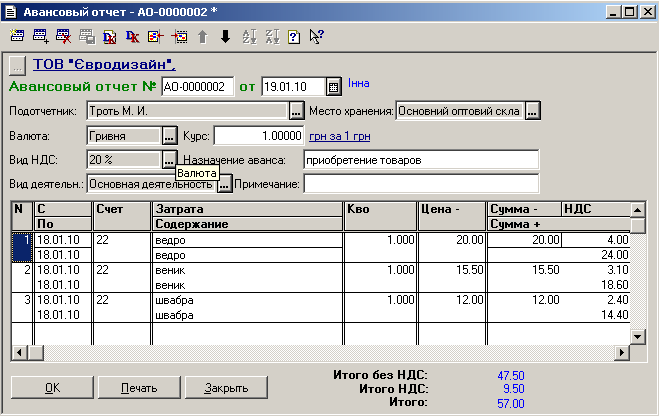

Формування документу «Авансовий звіт» (створити два документи!)

Д окументи Інші Авансовий звіт

Рис. 46 – Приклад створення документу «Авансовий звіт» (відрядження)

Рис. 47 – Приклад створення документу «Авансовий звіт» (придбання МШП)

Завдання для самостійного виконання №1

ТОВ «Євродизайн» закуповує для виробничої діяльності лак для покриття меблів у постачальника ВАТ «Лакофарбовий завод» у кількості 50 банок за ціною 30 грн. з ПДВ на умовах передплати. Постачальник виставив фірмі «Євродизайн» рахунок-фактуру на суму 1500 грн. з ПДВ, який було оплачено банком покупця, а лак оприбутковано на основний оптовий склад.

Необхідно відобразити відповідними документами оплату і надходження на склад лаку.

Розділ IV облік заробітної плати та визначення фінансових результатів

УМОВА. В перший місяць діяльності ТОВ «Євродизайн» всім співробітникам була нарахована заробітна плата у відповідності з установленими посадовими окладами. Заробітна плата виплачується з банківського рахунку підприємства.

НЕОБХІДНО. Відобразити нарахування і виплату заробітної плати в перший місяць роботи підприємства. Визначити фінансові результати за перший місяць роботи.

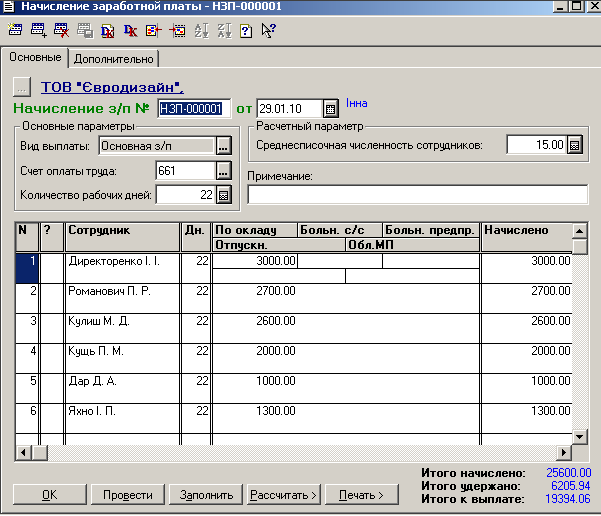

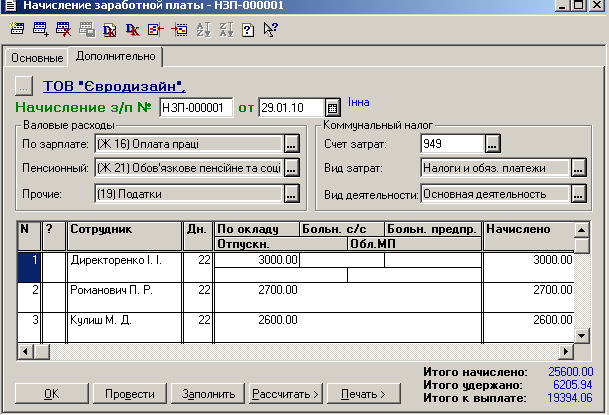

4.1. Формування документу «Нарахування зарплати»

Д окументи Зарплата Нарахування зарплати

Заповнити Розрахувати

всіх співробітників

Заповнити Розрахувати

всіх співробітників

Рис. 48 – Приклад створення документу «Нарахування зарплати»

Рис. 49 – Приклад створення документу «Нарахування зарплати» (закладка «Додатково»)

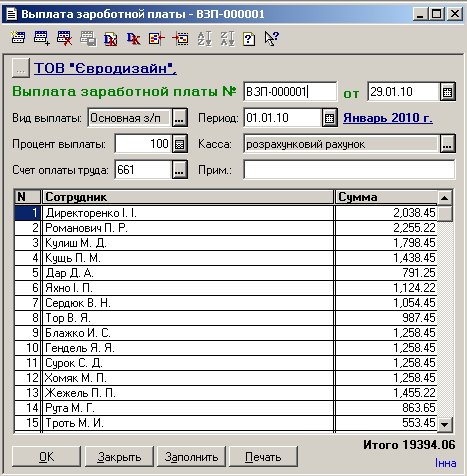

4.2. Формування документу «Виплата зарплати»

Д

окументи Зарплата Виплата

зарплати Заповнити

окументи Зарплата Виплата

зарплати Заповнити

Рис. 50 – Приклад створення документу «Виплата зарплати»

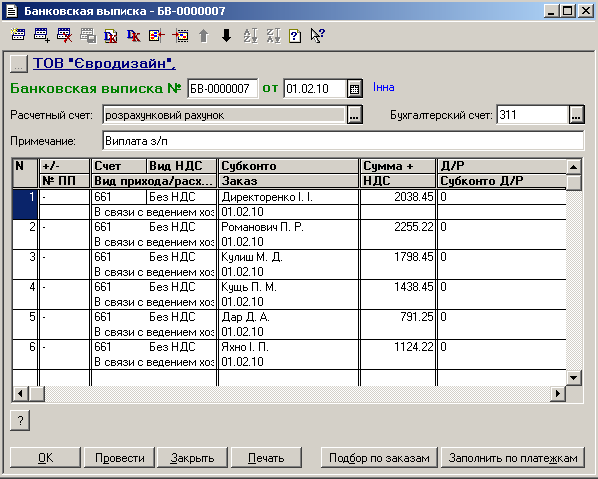

4.3. Виплата зарплати з банківського рахунку

Рис. 51 – Приклад створення документу «Банківська виписка»

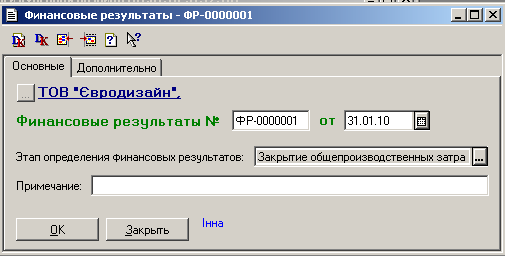

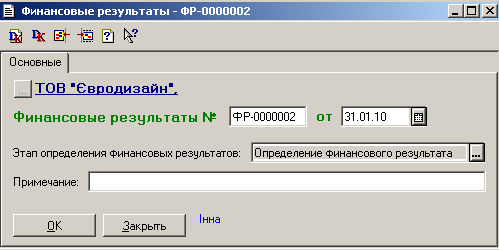

4.4. Закриття звітного періоду за допомогою документу «Фінансові результати»

Якщо підприємство використовує 8-й клас рахунків для обліку витрат, то формується три документи: закриття елементів витрат, закриття загальновиробничих витрат та визначення фінансових результатів. Якщо 8-й клас не використовується, то документ для закриття елементів витрат не створюється.

Д окументи Інші Фінансові

результати

окументи Інші Фінансові

результати

Рис. 52– Створення документу «Фінансові результати» (закриття загальновиробничих витрат)

Рис. 53 – Створення документу «Фінансові результати» (визначення фінансового результату)

4.5 Визначення фінансового результату діяльності за місяць (прибуток або збиток)

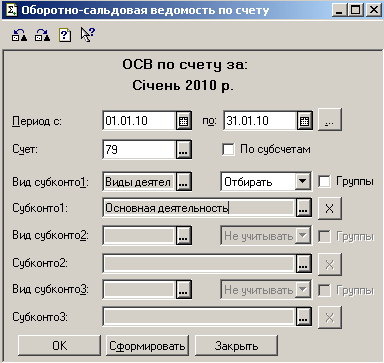

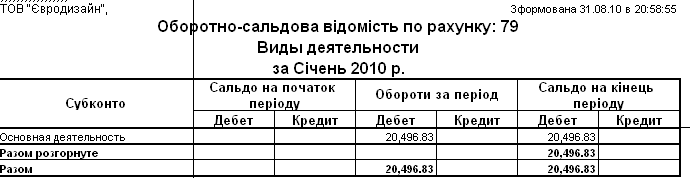

Необхідно сформувати обороно-сальдову відомість за рахунком 79:

Звіти Оборотно-сальдова відомість по рахунку

Рис. 54 – Електронне вікно оборотно-сальдової відомості за рахунком 79 за січень 2010 року

Рис. 55 – Електронне вікно оборотно-сальдової відомості за рахунком 79 за січень 2010 року

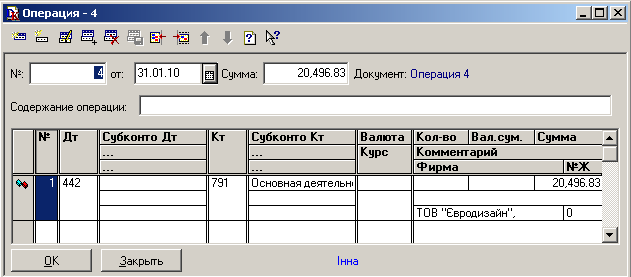

О

перації Журнал

операцій Створити нову операцію![]()

Рис. 56 – Операція щодо відображення фінансового результату діяльності за січень 2010 року (непокритий збиток)

Розділ V облік виробництва продукції

УМОВА. Підприємство «Євродизайн» виготовляє 5 видів продукції: диван, крісло, ліжко, м’який куток та пуфик. В ціну продукції закладена рентабельність – 40%.

У звітному місяці підприємство виготовило 5 диванів, 10 крісел, 5 ліжок, 5 м’яких кутків та 20 пуфиків.

Собівартість виробництва одного дивану складає:

Матеріальні витрати – 3 листа плити ДСП, 5 м меблевої тканини звичайної, 4 м поролону, 0,15 кг метизів, 0,5 упаковки клею для дерева, 1 банка лаку;

Зарплата виробничого персоналу – 150 грн.

Амортизація виробничого обладнання – 20 грн.

Зарплата загально виробничого персоналу – 10 грн.

Собівартість виробництва одного крісла складає:

Матеріальні витрати – 2 листа плити ДСП, 2 м меблевої тканини звичайної, 2 м поролону, 0,1 кг метизів, 0,3 упаковки клею для дерева, 0,5 банки лаку;

Зарплата виробничого персоналу - 100 грн.

Амортизація виробничого обладнання – 20 грн.

Зарплата загально виробничого персоналу – 5 грн.

Собівартість виробництва одного ліжка складає:

Матеріальні витрати – 4 листа плити ДСП, 5 м меблевої тканини звичайної, 3 м поролону, 0,2 кг метизів, 1 упаковка клею для дерева, 1 банка лаку;

Зарплата виробничого персоналу – 200 грн.

Амортизація виробничого обладнання – 20 грн.

Зарплата загально виробничого персоналу – 10 грн.

Собівартість виробництва одного м якого кутка складає:

Матеріальні витрати – 5 листів плити ДСП, 6 м меблевої тканини велюрової, 5 м поролону, 0,5 кг метизів, 2 упаковки клею для дерева, 0,5 банки лаку;

Зарплата виробничого персоналу – 300грн.

Амортизація виробничого обладнання – 20 грн.

Зарплата загально виробничого персоналу – 10 грн.

Собівартість виробництва одного пуфика складає:

Матеріальні витрати – 0,25 листа плити ДСП, 1 м меблевої тканини звичайної, 0,5 м поролону, 0,05 кг метизів, 0,1 упаковки клею для дерева;

Зарплата виробничого персоналу – 40 грн.

Амортизація виробничого обладнання – 20 грн.

Зарплата загально виробничого персоналу – 5 грн.

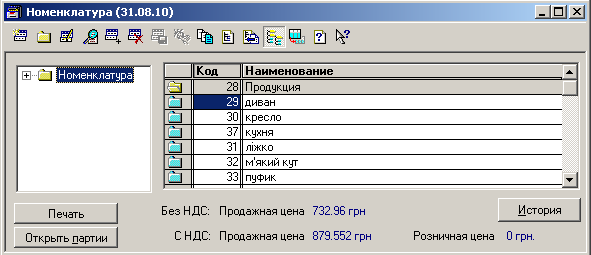

5.1. Створення в довіднику «Номенклатура» групи «Продукція», всередині якої заноситься 5 найменувань продукції, що виготовляється

Рис. 57 – Створення групи продукції в довіднику «Номенклатура»

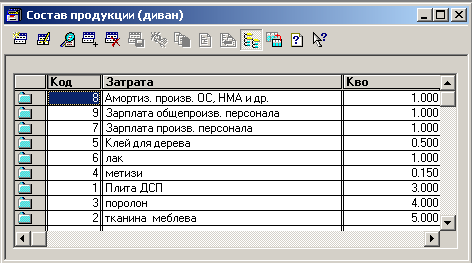

5.2. Формування довідника «Склад продукції»

Д овідники Номенклатура Продукція Обрати конкретне найменування продукції Довідники Склад продукції

Рис. 58 – Приклад заповнення довідника «Склад продукції» (диван)

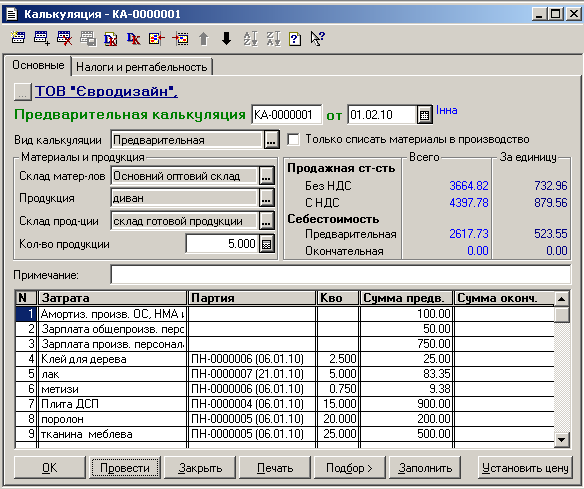

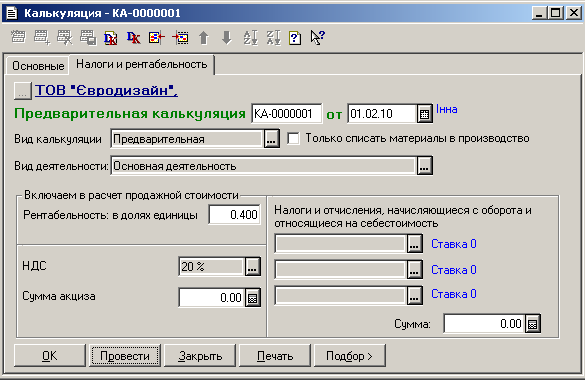

5.3. Формування попередньої калькуляції

Д окументи Виробництво Калькуляція

Створити п’ять попередніх калькуляцій на прикладі рис. 59-60

Рис. 59 – Приклад створення документу «Попередня калькуляція» (закладка «Основні»)

Рис. 60 – Приклад створення документу «Попередня калькуляція» (закладка «Додатково»)

5.4. Нарахування зарплати за другий місяць роботи (див. п. 4.1.)

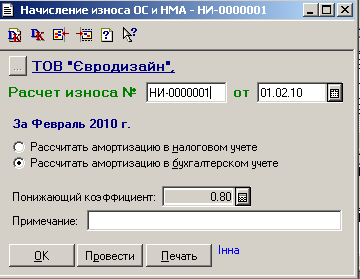

5.5. Нарахування зносу на необоротні активи

Д окументи Необоротні активи та МШП Нарахування зносу

Рис. 61 – Документ «Нарахування зносу»

5.6. Закриття звітного періоду за допомогою документу «Фінансові результати» та визначення фінансового результату за місяць (прибуток, збиток) на прикладі п. 4.4-4.5

5.7. Формування остаточних калькуляцій (на підставі створених раніше попередніх калькуляцій)

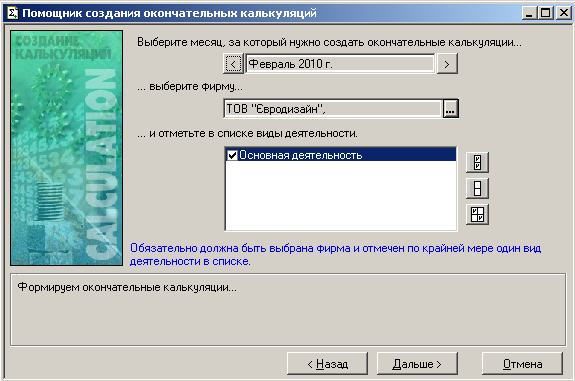

О перації Обробка Вибрати зі списку «Створення остаточних калькуляцій ОК Слідувати крокам помічника заповнення остаточних калькуляцій

Рис. 62 – Помічник створення остаточних калькуляцій (стор. 2)

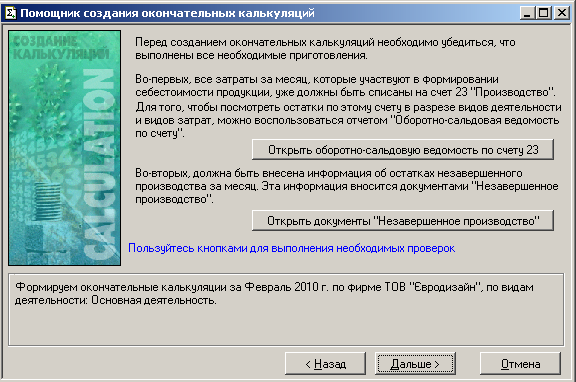

Рис. 63 – Помічник створення остаточних калькуляцій (стор. 3)

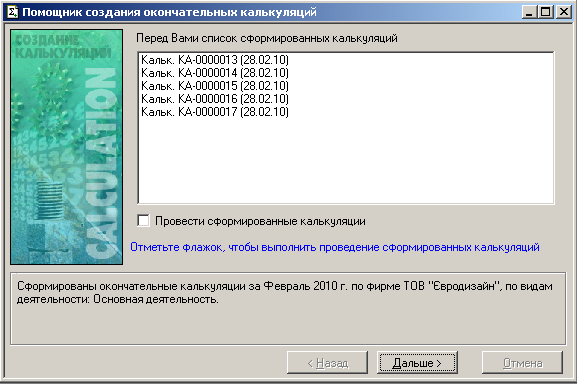

Рис. 64 – Помічник створення остаточних калькуляцій (стор. 4)

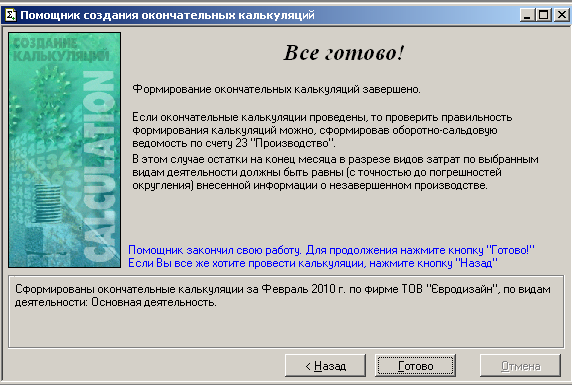

Рис. 65 – Помічник створення остаточних калькуляцій (стор. 5)

Розділ vі облік реалізації продукції

Умова. ТОВ «Євродизайн» реалізувало наступним покупцям за відпускними цінами:

ПП «Прометей» - 3 дивани, 3 ліжка, 3 м’яких кутка, 6 крісел.

ПП «Затишок» - 10 пуфиків, 4 крісла

Відобразити операції відпуску готової продукції зі складу та розрахунки з покупцями.

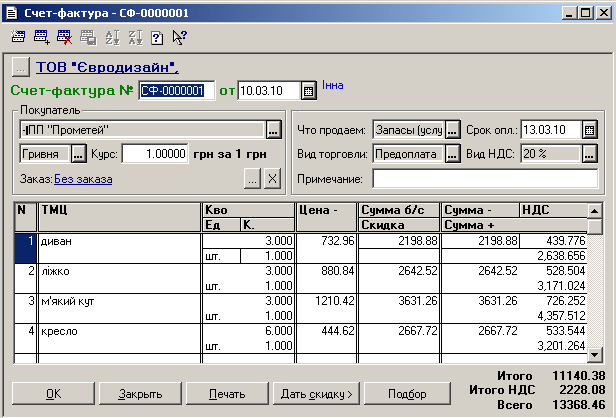

6.1. Формування документу «Рахунок фактура»

Д окументи Видаток Рахунок-фактура

Рис. 66 – Приклад заповнення документу «Рахунок-фактура»

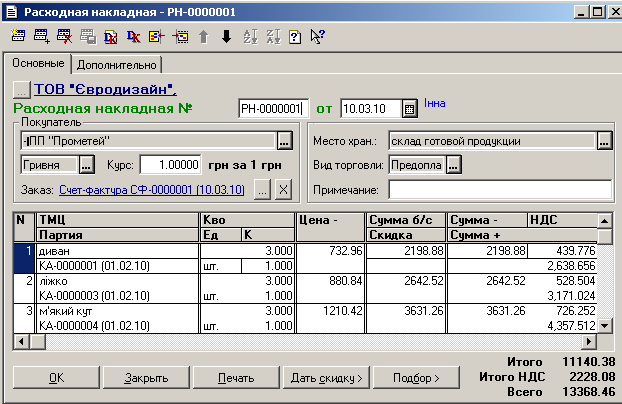

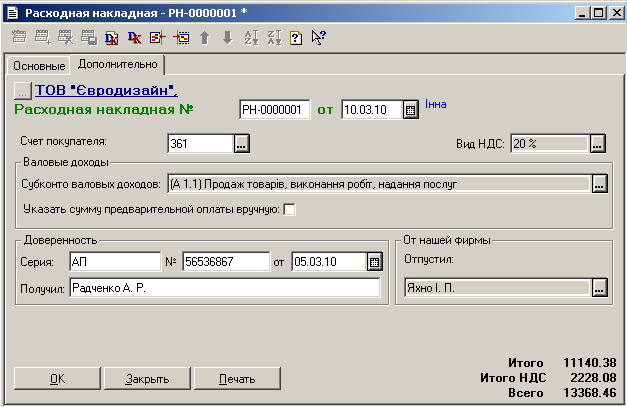

6.2. Формування документу «Видаткова накладна» (на основі рахунку-фактури)

Ж урнали Рахунки-фактури Курсор на відповідному рахунку-фактурі (кнопка ) Обрати з запропонованого списку документів «видаткова накладна» ОК

Рис. 67 – Приклад заповнення документу «Видаткова накладна» (закладка «Основні»)

Рис. 68 – Приклад заповнення документу «Видаткова накладна» (закладка «Додатково»)

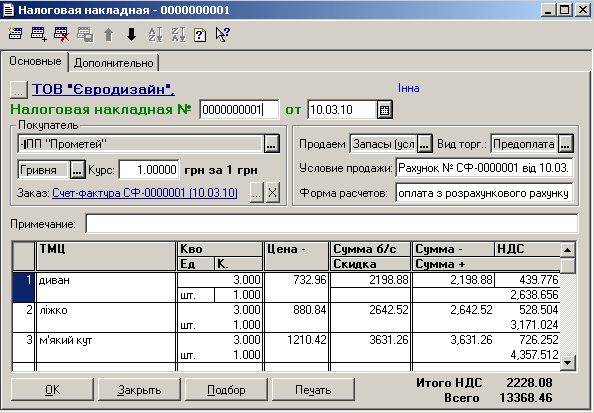

6.3. Формування документу «Податкова накладна».

Ж

урнали Видаткові

накладні Курсор на відповідній

видатковій накладній (кнопка)

Обрати

з запропонованого списку документів

«Податкова накладна» ОК

урнали Видаткові

накладні Курсор на відповідній

видатковій накладній (кнопка)

Обрати

з запропонованого списку документів

«Податкова накладна» ОК

Рис. 69 – Приклад заповнення документу «Податкова накладна»

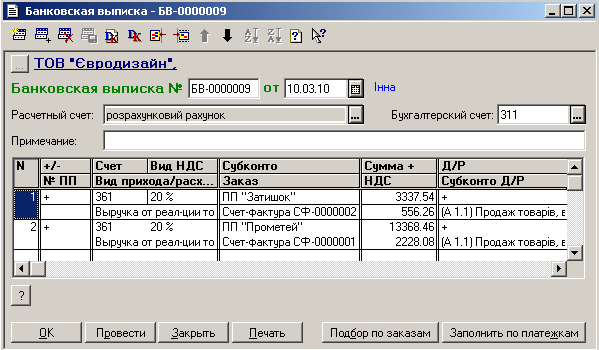

6.4. Формування банківської виписки, що відображає надходження грошових коштів від покупців

Д окументи Банк Банківська виписка

Рис. 70 – Приклад формування банківської виписки

Розділ vіі облік операцій з основними засобами

УМОВА. В ТОВ «Євродизайн» вирішено провести модернізацію автомобіля і комп’ютера. Для цього було закуплено протитуманні фари у ТОВ « Автоленд» за ціною 800 грн. з ПДВ і DVD-ROM за ціною 300 грн. з ПДВ в ТОВ „Ума палата”. Протитуманні фари та DVD-ROM встановлені власними силами В цьому ж місяці було реалізовано БФП за його залишковою вартістю покупцю ПП «Лотос».

НЕОБХІДНО. Сформувати всі необхідні документи з обліку основних засобів.

7.1. Відображення придбання протитуманних фар та DVD-ROM

У довіднику «Номенклатура» створити папку «Запчастини», де помістити елементи протитуманні фари і DVD-ROM. Сформувати документи, які відображають придбання запчастин для модернізації ОЗ: «Рахунок вхідний», «Платіжне доручення», «Банківська виписка», «Прибуткова накладна», «Запис книги придбання» (по аналогії з п. 2.5 – 2.9)

7.2. Створення документу «Модернізація необоротних активів»

В довіднику «Інвестиції» створити елемент – Поліпшення ОЗ

Д окументи Необорот. активи та МШП Модернізація необ. активів

Рис. 71 – Приклад формування документу «Модернізація необоротних активів»

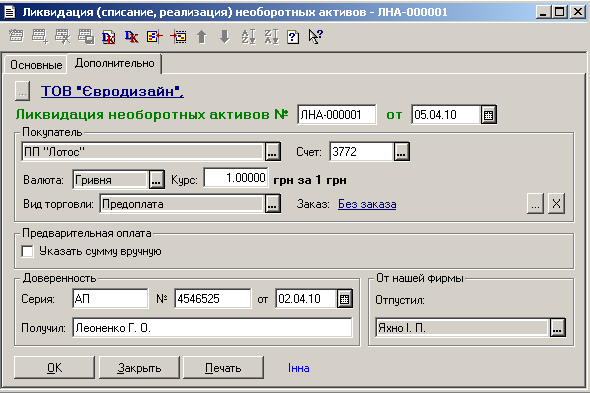

7.3. Створення документу «Ліквідація необоротних активів»

Д

окументи Необорот.

активи та МШП Ліквідація необ. активів

окументи Необорот.

активи та МШП Ліквідація необ. активів

Рис. 72 – Формування документу «Ліквідація необ. активів» (закладка «Основні»)

Рис. 73 – Формування документу «Ліквідація необ. активів» (закладка «Додатково»)

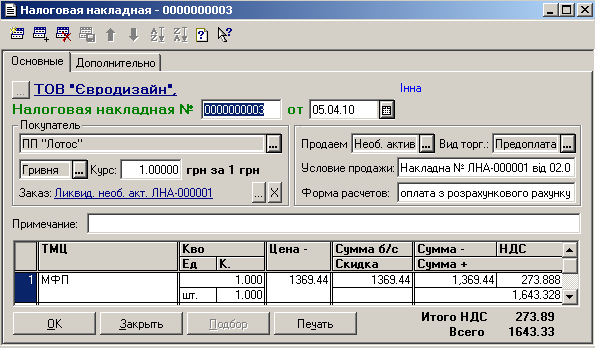

7.4. Створення документу «Податкова накладна» на основі документу «Ліквідація необ. активів»

Ж

урнали Інші

Необоротні активи і МШП Курсор на

відповідному документі «Ліквідація

не обор. активів» (кнопка)

Обрати

з запропонованого списку документів

«Податкова накладна» ОК

урнали Інші

Необоротні активи і МШП Курсор на

відповідному документі «Ліквідація

не обор. активів» (кнопка)

Обрати

з запропонованого списку документів

«Податкова накладна» ОК

Рис. 74 – Формування документу «Податкова накладна»

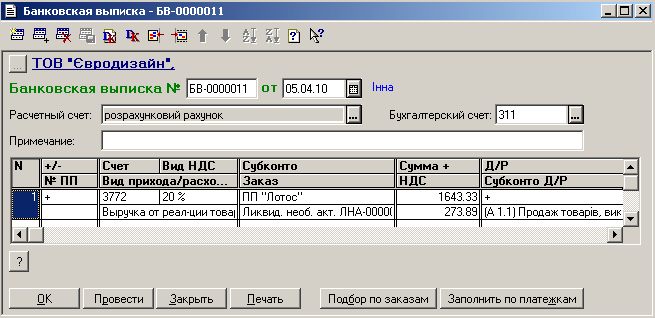

7.5. Надходження коштів від покупця ПП «Лотос». Формування банківської виписки

Д окументи Банк Банківська виписка

Рис. 75 – Формування документу «Банківська виписка»

Завдання для самостійного виконання №2

Підприємство «Євродизайн» розпочало виробництво нових видів меблів (шафи-купе, кухні), для чого додатково закуплено:

10 наборів фурнітури для шаф-купе за ціною 210 грн. з ПДВ;

10 наборів фурнітури для кухонь за ціною 120 грн. з ПДВ;

30 банок клею для дерева за ціною 12 грн. з ПДВ

у постачальника ПП «Будівельник».

Виготовлено і відправлено на склад готової продукції 10 шаф-купе і 10 кухонь.

Собівартість виробництва однієї шафи-купе складає:

Матеріальні витрати – 6 листів плити ДСП, 1 набір фурнітури для шафи-купе, 1 упаковка клею для дерева, 1 банка лаку;

Зарплата виробничого персоналу – 200 грн.

Амортизація виробничого обладнання – 15 грн.

Зарплата загальновиробничого персоналу – 15 грн.

Собівартість виробництва однієї кухні складає:

Матеріальні витрати – 7 листів плити ДСП, 1 набір фурнітури для кухні, 1,5 упаковки клею для дерева, 1,5 банки лаку;

Зарплата виробничого персоналу – 200 грн.

Амортизація виробничого обладнання – 15 грн.

Зарплата загальновиробничого персоналу – 15 грн.

Необхідно відобразити::

придбання додаткових матеріалів;

виробництво нової продукції.

Розділ vііі облік запасів на складах

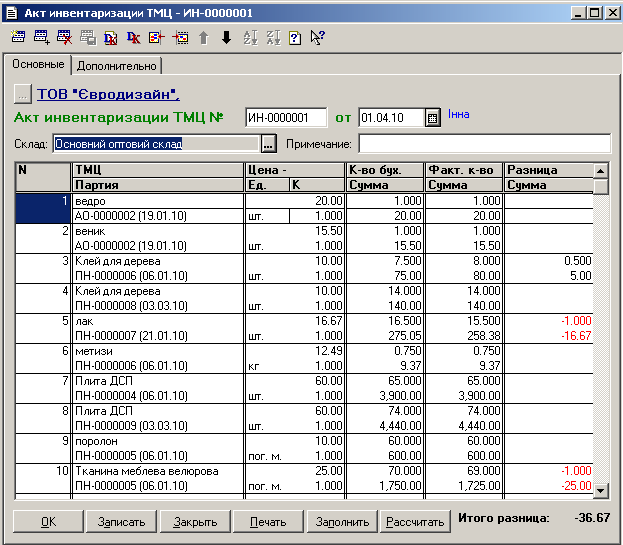

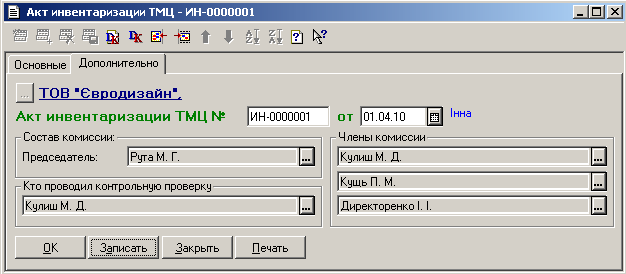

УМОВА. В ТОВ «Євродизайн» станом на 01.04.10 проведено інвентаризацію на основному оптовому складі та на складі продукції. На основному оптовому складі виявлено недостачу 1м тканини меблевої велюрової і 1 банки лаку (винна особа встановлена) та надлишок 0,5 упаковки клею для дерева. На складі продукції відхилень від бухгалтерського обліку не виявлено

НЕОБХІДНО відобразити результати інвентаризації на складах підприємства

Створення документу «Інвентаризація» (фактична кількість ТМЦ корегується вручну)

Створити два документи (по оптовому складу та по складу готової продукції)

Д окументи Складські Акт інвентаризації ТМЦ

Рис. 76 – Електронне вікно документу «Інвентаризація» - оптовий склад (закладка «Основні»)

Рис. 77 – Електронне вікно документу «Інвентаризація» - оптовий склад (закладка «Додатково»)

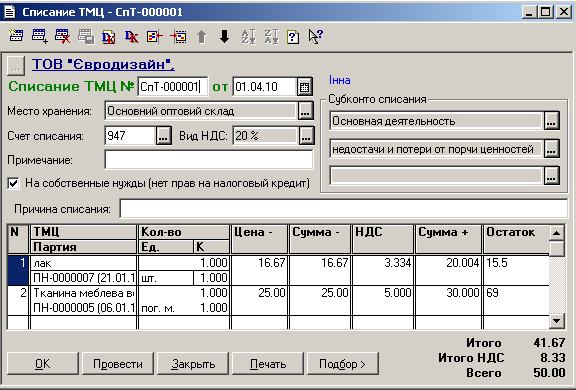

8.2. Створення документу «Списання ТМЦ» для списання на витрати підприємства ТМЦ, по яких виявлена недостача

Ж урнали Складські Інвентаризація Курсор на відповідній інвентаризації Натиснути кнопку Обрати з запропонованого списку документів «Списання ТМЦ» ОК

Рис. 78 – Електронне вікно документу «Списання ТМЦ»

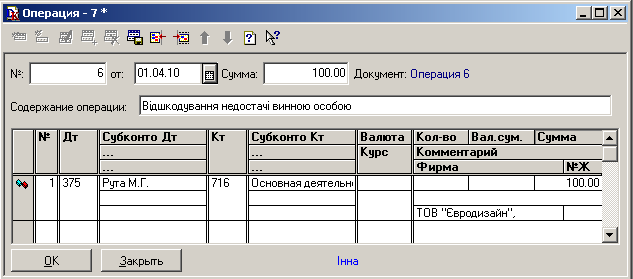

Відображення суми недостачі ТМЦ, яка належить відшкодуванню винуватцем (в подвійному розмірі)

О

перації Журнал

операцій Створити нову операцію

перації Журнал

операцій Створити нову операцію

Рис. 79 – Вікно господарської операції по відображенню суми заборгованості винуватця нестачі

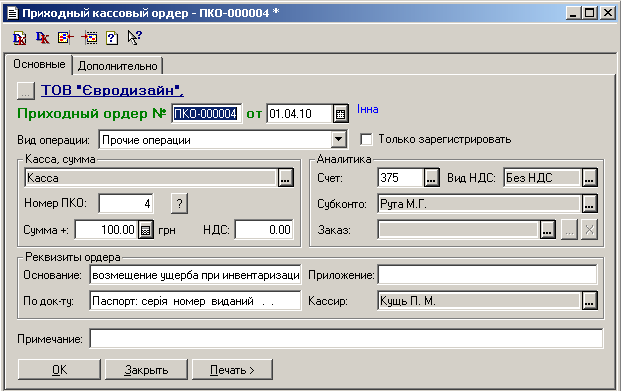

Внесення винною особою до каси підприємства суми недостачі

(Формування прибуткового касового ордера)

Рис. 80 – Прибутковий касовий ордер, що відображає внесення в касу суми відшкодування нестачі

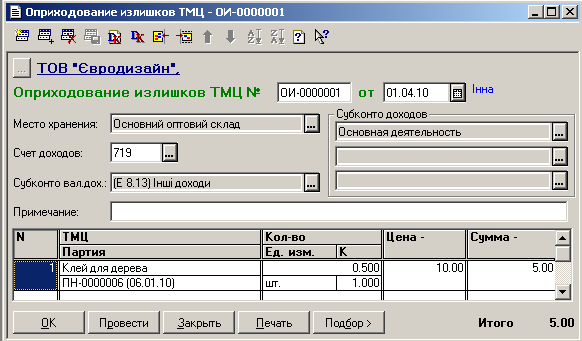

Створення документу «Оприбуткування лишків»

Ж урнали Складські Інвентаризація Курсор на відповідній інвентаризації Натиснути кнопку Обрати з запропонованого списку документів «Оприбуткування лишків» ОК

Рис. 81 – Вікно документу «Оприбуткування лишків»

Розділ іх облік роздрібних продаж

УМОВА. В ТОВ «Євродизайн» в поточному місяці було проведено переміщення всіх шаф-купе і кухонь зі складу готової продукції в магазин «Орфей», продано через магазин 7 кухонь (роздрібна ціна 1600 грн) та 8 шаф-купе (роздрібна ціна 1800 грн) п’ятнадцятьом покупцям. Крім того всіма покупцями було сплачено по 30 грн. за доставку меблів до місця проживання, п’ятьом покупцям шаф-купе і п’ятьом покупцям кухонь надано послуги зі збірки меблів вдома (ціна такої послуги – 75 грн. з ПДВ).

Необхідно:

показати переміщення готової продукції між складом і магазином;

провести облік продаж через роздрібний магазин і надання послуг.

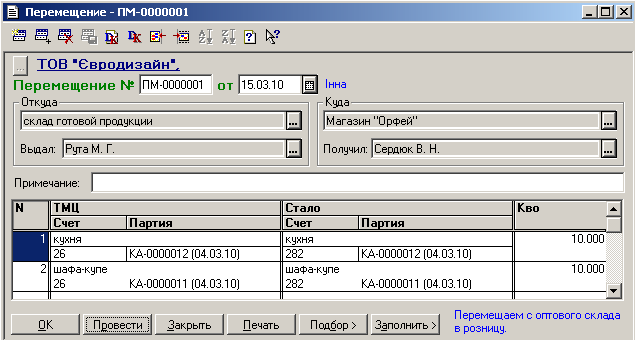

9.1. Створення документу «Переміщення»

Д окументи Складські Переміщення

Рис. 82 – Вікно документу «Переміщення»

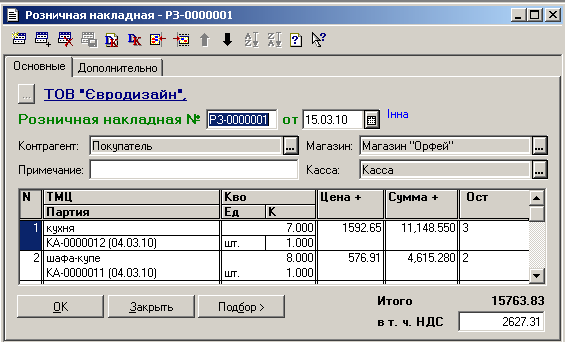

9.2. Створення документу «Роздрібна накладна»

Д окументи Роздріб Роздрібна накладна

Рис. 83 – Вікно документу «Роздрібна накладна»

9.3. Створити в довіднику «Номенклатура» папку «Послуги», де помістити послуги та їх вартість.

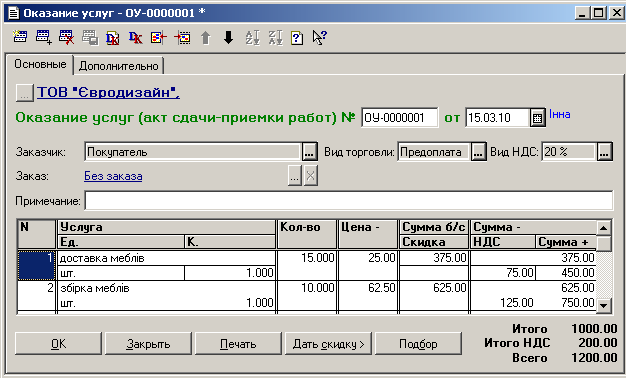

9.4. Формування документу «Здійснення послуг»

Д окументи Видаток Здійснення послуг

Рис. 84 – Вікно документу «Здійснення послуг»

Розділ х послуги сторонніх організацій

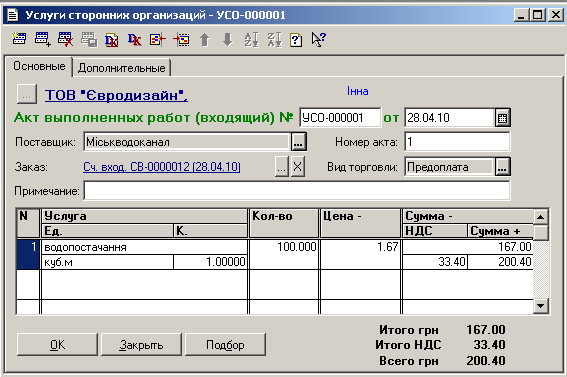

УМОВА. Підприємство «Євродизайн» в поточному місяці оплатило послуги Міськводоканалу (водопостачання), Обленерго (електроенергія) та Тепломережі (теплопостачання). Ціна 1 куб. м води 2 грн. з ПДВ, 1 кВт-год електроенергії – 0,25 грн. з ПДВ, опалення 1 кв. м площі – 3 грн. на місяць. В поточному місяці витрачено 100 куб. м води, 1500 кВт-год електроенергії, площа опалювальних приміщень підприємства – 900 кв. м.

Необхідно: відобразити облік комунальних послуг

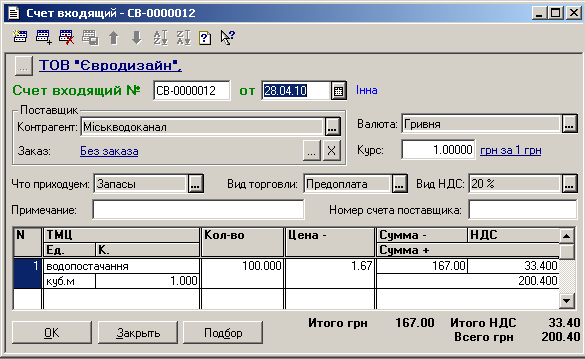

10.1. Створення документу «Рахунок вхідний» (необхідно створити 3 документи за кількістю постачальників послуг)

Д окументи Прихід Рахунок вхідний

Послуги сторонніх організацій

Рис. 85 – Вікно документу «Рахунок вхідний»

10.2. Формування документу «Послуги сторонніх організацій» (на підставі рахунку вхідного)

Рис. 86 – Вікно документу «Послуги сторонніх організацій» (закладка «Основні»)

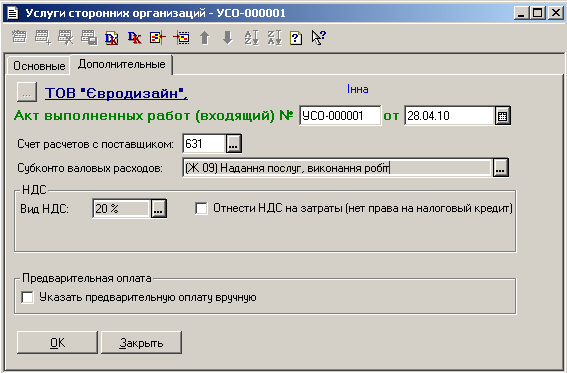

Рис. 87 – Вікно документу «Послуги сторонніх організацій» (закладка «Додаткові»)

10.2. Створення платіжних доручень на оплату послуг Міськводоканалу, Обленерго, Тепломережі.

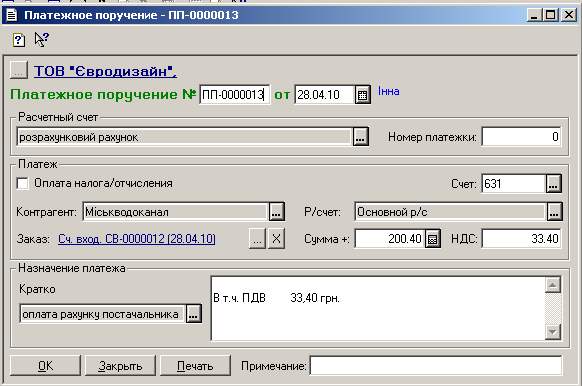

Ж урнали Послуги сторонніх організацій Курсор на відповідній послузі Натиснути кнопку Обрати з запропонованого списку документів «платіжне доручення»

Рис. 88 – Приклад створення документу «Платіжне доручення»

10.3. Створення банківської виписки на оплату послуг

Рис. 89 – Вікно документу «Банківська виписка»

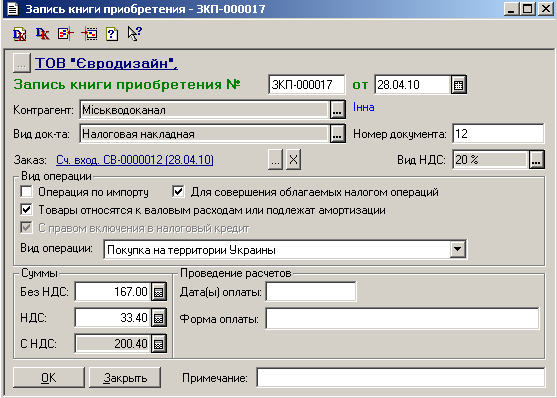

10.4. Формування документу «Запис книги придбання»

Рис. 90 – Вікно документу «Запис книги придбання»

Завдання для самостійного виконання №3

Через роздрібний магазин реалізовано залишки шаф-купе та кухонь. Всім покупцям надано послуги з доставки і зборки.

Необхідно: створити документи з реалізації продукції та надання послуг.

ТОВ «Євродизайн» замовило у підприємства ПП «Імідж» дизайн і друк 1000 рекламних буклетів. Вартість такої послуги складає 1,20 грн. з ПДВ за 1 буклет. Послугу було оплачено з поточного рахунку.

Необхідно: створити документи з отримання і оплати рекламних послуг.

Головний бухгалтер ТОВ «Євродизайн» направлявся у відрядження до м. Харкова в ТОВ «1С-Теллур» на 10 діб з метою підвищення кваліфікації на курсах. Вартість курсів було оплачено з поточного рахунку (700 грн. з ПДВ). Головному бухгалтеру було видано підзвіт кошти у розмірі 600 грн. Після повернення з відрядження головний бухгалтер звітував про витрачені кошти, ним пред’явлено квитки за проїзд – 80 грн., чеки за проживання – 300 грн.

Необхідно: відобразити отримання і оплату послуги з навчання на курсах, провести облік підзвітних сум.

ТОВ «Євродизайн» придбало у ТОВ «Ума палата» принтер (620 грн. з ПДВ) і ксерокс (1200 грн. з ПДВ), оприбуткувало основні засоби на матеріально-відповідальну особу.

Необхідно: відобразити розрахунки з постачальником, оприбуткування і введення в експлуатацію ОЗ.