1.6. Відображення внесків основними засобами

О

перація Типові

операції

перація Типові

операції

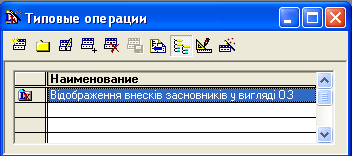

Рис. 20 – Вікно типових операцій

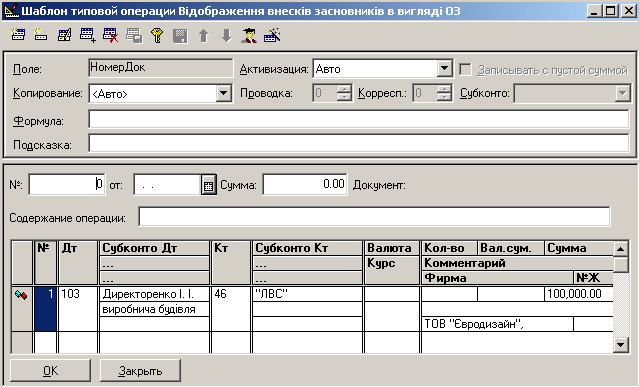

Рис. 21 – Приклад заповнення типової операції щодо внесків засновників до статутного капіталу у вигляді основних засобів

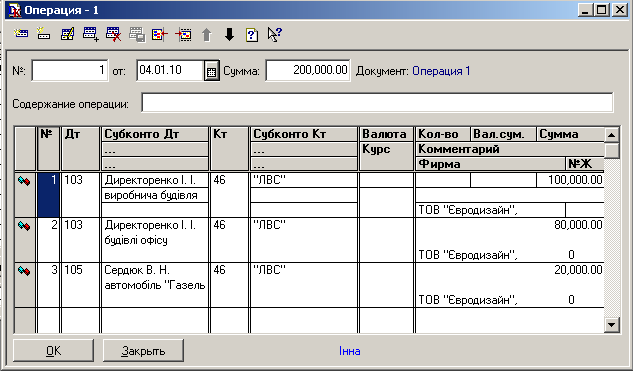

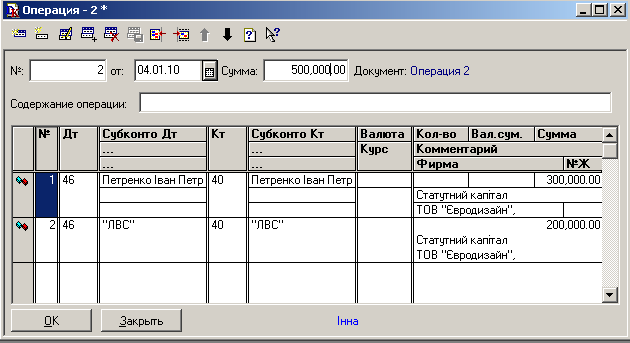

Рис. 22 – Відображення операції зарахування на баланс ОЗ, що є внесками засновників

1.7. Відображення статутного капіталу на момент реєстрації тов

О перація Типові операції

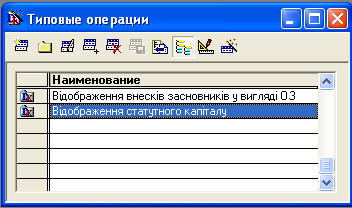

Рис. 23 – Вікно типових операцій

Рис. 24 – Приклад заповнення операції щодо відображення статутного капіталу на момент реєстрації ТОВ

Розділ іі придбання необхідних запасів і необоротних активів для ведення виробничо-господарської діяльності

УМОВА. Для початку роботи ТОВ «Євродизайн» закуповує у постачальників необхідні запаси та необоротні активи, оприбутковує їх на основний оптовий склад.

Деревообробний верстат за ціною 10000 грн. (без ПДВ), 5 наборів теслярських інструментів за ціною 900 грн. (без ПДВ) у постачальника ЗАТ «Орбіта». Термін служби верстатів та інструментів – 5 років, ліквідаційна вартість ОЗ = 0.

Комп’ютер за ціною 3000 грн. (без ПДВ), ноутбук за ціною 3500 грн. (без ПДВ) , багатофункціональний пристрій (принтер, сканер, ксерокс) за ціною 1450 грн. (без ПДВ) у постачальника ТОВ «Ума палата». Термін служби комп’ютерної техніки – 3 роки, ліквідаційна вартість ОЗ = 0.

Програму «1С: Підприємство» за ціною 2000 грн. (без ПДВ) у постачальника ТОВ «АБ-Центр». Термін служби програми – 5 років, ліквідаційна вартість = 0.

Амортизація всіх ОЗ і НМА прямолінійна.

Плиту ДСП – 300 листів за ціною 72 грн. з ПДВ у постачальника ТОВ «Нова лінія»

Тканину меблеву велюрову – 100 пог. м за ціною 36 грн. з ПДВ, тканину меблеву – 90 пог. м за ціною 24 грн. з ПДВ, поролон – 150 пог. м за ціною 12 грн. з ПДВ у постачальника «Світ тканини»

Клей для дерева –30 упаковок за ціною 12 грн. з ПДВ, метизи – 7 кг за ціною 15 грн. з ПДВ у постачальника ПП «Будівельник»

2.1. Формування довідника «Інвестиції» (для необорот. Активів – п. 1 – 3)

Д овідники Інвестиції

Створити групи: капітальні інвестиції в основні засоби та капітальні інвестиції в нематеріальні активи. Всередині них відобразити всі інвестиції для придбання необхідних необоротних активів.

Рис. 25 – Електронне вікно довідника «Інвестиції»

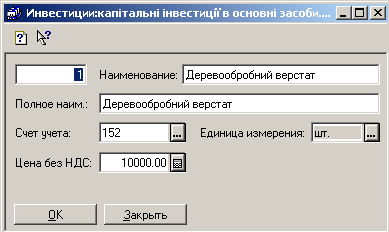

Рис. 26 – Приклад заповнення елемента довідника «Інвестиції» (деревообробний верстат)

2.2. Формування довідника «Необоротні активи»

Д овідники Необоротні активи

Створити групи основні засоби і нематеріальні активи. Всередині створити всі потрібні необоротні активи, вказуючи необхідну інформацію про них (п. 1 - 3). Приклад заповнення довідника надано на рис. 27, 28

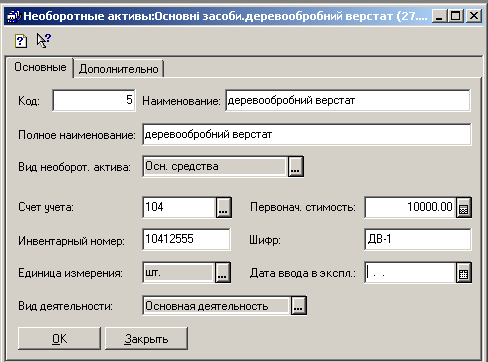

Рис. 27 – Приклад заповнення довідника «Необоротні активи» для об’єкта ОЗ- деревообробний верстат (закладка «Основні»)

Рис. 28 – Приклад заповнення довідника «Необоротні активи» для об’єкта ОЗ- деревообробний верстат (закладка «Додаткові»)

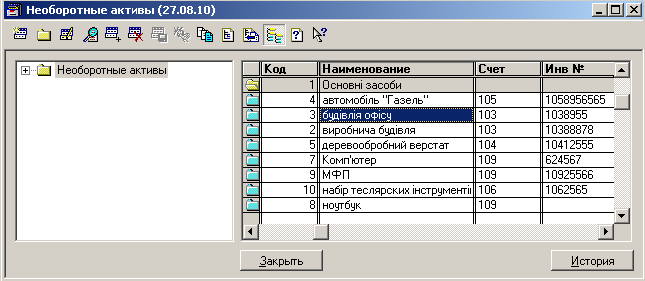

Рис.29 – Електронне вікно довідника «Необоротні активи»

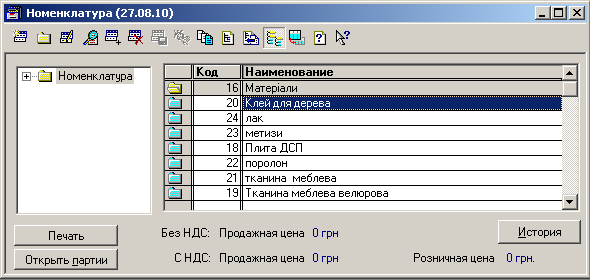

2.3. Формування довідника «Номенклатура»

Д овідники Номенклатура

В довіднику «Номенклатура» створити дві групи: Матеріали, МШП. Всередині них розташувати відповідні виробничі запаси. (п. 4 – 7)

Рис. 30 – Електронне вікно довідника «Номенклатура»

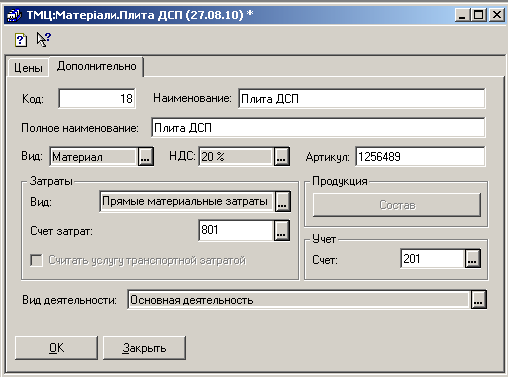

Приклад заповнення елемента довідника «Номенклатура» надано на рис. 31,32 (плита ДСП)

Рис. 31 – Приклад заповнення довідника «Номенклатура» (закладка «Основні»)

Рис. 32 – Приклад заповнення довідника «Номенклатура» (закладка «Додатково»)

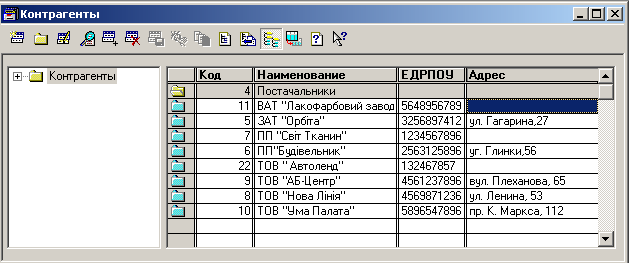

2.4. Доповнення довідника «Контрагенти» інформацією про постачальників

В довіднику «Контрагенти» створити групу «Постачальники», внісши необхідну інформацію про них

Рис. 33 – Заповнення довідника «Контрагенти» (група «Постачальники»)

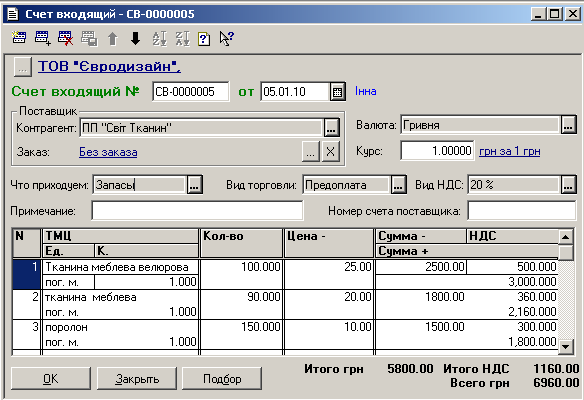

2.5. Створення документу «Рахунок вхідний» (для відображення рахунку, що виставляється постачальниками)

Д окументи Прихід Рахунок вхідний

Приклад формування документу «Рахунок вхідний» на придбання тканини у постачальника «Світ тканини» надано на рис. 34. (за кількістю постачальників повинно бути всього 6 таких документів).

Рис. 34 – Приклад формування документу «Рахунок вхідний»

2.6. Створення документу «Платіжне доручення» (вводиться на основі вже створеного рахунку вхідного).

Ж

урнали Прихід Рахунки

вхідні Курсор на відповідному рахунку

вхідному Натиснути кнопку

урнали Прихід Рахунки

вхідні Курсор на відповідному рахунку

вхідному Натиснути кнопку

![]() Обрати

з запропонованого списку документів

«платіжне доручення» ОК

Обрати

з запропонованого списку документів

«платіжне доручення» ОК

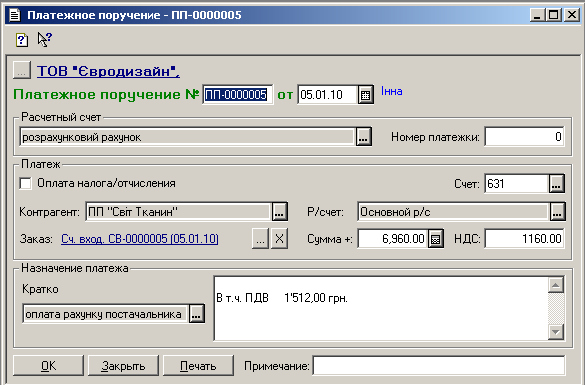

Рис. 35 – Приклад формування документу «Платіжне доручення»

2 .7.

Створення документу «Банківська виписка»

.7.

Створення документу «Банківська виписка»

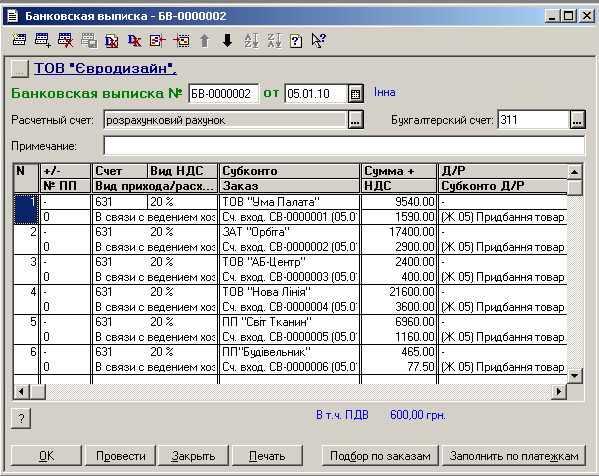

Документ формується після реєстрації платіжних доручень за конкретну дату

Д окументи Банк Банківська виписка

Рис. 36 – Приклад формування документу «Банківська виписка»

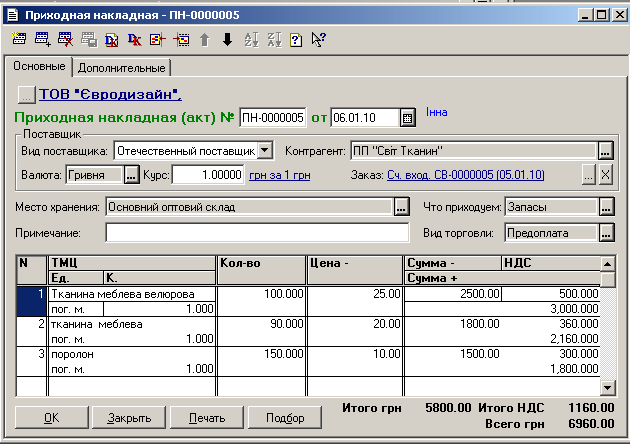

2.8. Створення документу «Прибуткова накладна» (вводиться на основі вже створеного рахунку вхідного)

Документ реєструє факт оприбуткування виробничих запасів та необоротних активів на склади фірми. Необхідно оприбуткувати всі придбані запаси, ОЗ і НМА.

Ж

урнали Прихід Рахунки

вхідні Курсор на відповідному рахунку

вхідному Натиснути кнопку

Обрати

з запропонованого списку документів

«прибуткова накладна» ОК

урнали Прихід Рахунки

вхідні Курсор на відповідному рахунку

вхідному Натиснути кнопку

Обрати

з запропонованого списку документів

«прибуткова накладна» ОК

Рис. 37 – Приклад формування документу «Прибуткова накладна» (закладка «Основні»)

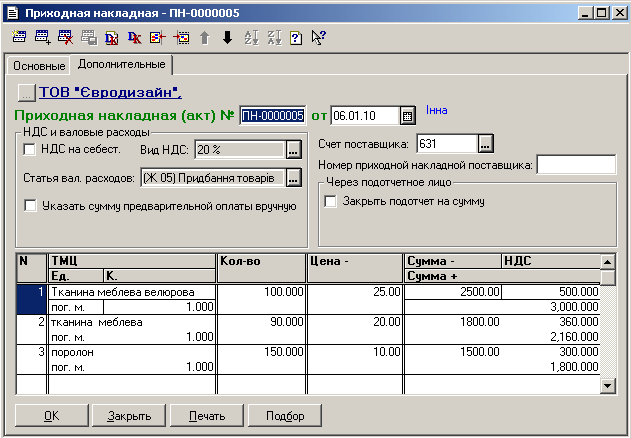

Рис. 38 – Приклад формування документу «Прибуткова накладна» (закладка «Додаткові»)