Глава 23 "о взимании налога с доходов физических лиц"

Глава 24 "о отчислениях во внебюджетные фонды" (соц. Страх и обесп.). Ранее "Глава о едином социальном налоге (есн)".

Глава 25 "о расчете налога на прибыль" - требует включения в себестоимость определенных видов начисленной зп.

Дополнительные нормативные документы отраслевого характера

Коллективный договор между администрацией организации и персоналом - разрабатывается с учетом требований ТК.

Положение ТК носит сейчас в большей части обязательный характер:

Рабочая неделя 40 часов

Обязательный отпуск - 28 календарных дней и возможность разбиения пополам.

Отпуск после работы в течение минимума - 6 месяцев

Выдача ЗП 2 раза в месяц - авансом и окончательным расчетом

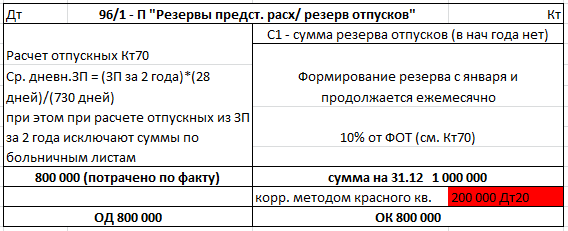

С Января 2012 - создание резерва отпусков

Обязательным в начале каждого года является принятие коллективного договора, в котором отражаются особенности организации труда,

Обязательная двойная оплата в праздники

1,5 ставка для работы во внеурочное время

И др.

Глава 23 нк рф"о взимании налога с доходов физических лиц"

В России установлен единый норматив удержания из ЗП (НДФЛ)- 13%.

НДФЛ - налог на доходы физических лиц.

При исчислении этого налога учитывают льготные вычеты:

С января 2012 года увеличилась сумма льготы на первого-второго ребенка по 1400 руб. , на третьего ребенка - 3000 руб. при наличии заявления и документов. Актуально для обоих родителей.

До 18 лет для всех, а для учащихся ВУЗов - до 24 лет.

Родители могут пользоваться этой льготой до совокупного дохода за год 280 000 руб.

НДФЛ = (сумма начисленной ЗП (фонд оплаты труда) - льготный вычет ) * 0,13

Дт70 Кт68

Глава 24 "Об отчислениях во внебюджетные фонды" (соц. Страх и обесп.). Ранее "Глава о едином социальном налоге (есн)".

Глава 25 "о расчете налога на прибыль" -

Перечень включаемой в себестоимость начисленной ЗП.

Не включается в себестоимость:

ЗП за неотработанное время и премии.

Для расчетов с персоналом необходимо иметь следующую информацию:

Классификация персонала по сферам деятельности (производственная, не производственная).

Классификация персонала по категориям работающих

Рабочие

Служащие

Руководство

Учет кадров не имеет отношения к бух. учету.

Для БУ необходимо:

Разработать на каждого работника лицевой счет (хранятся 75 лет).

ФИО

Должность

Участок работы

Движение по службе

Сведения о последнем отпуске

Льготы (детские и т.д.)

Совокупность информации о лицевых счетах на каждого работника - картотека.

В лицевых счетах начисления производятся по всем видам (основная ЗП, дополнительная, премии), а также больничные листы. Эта информация отражается ежемесячно и накопительно.

Составляется налоговая карточка на каждого работника, в которой нарастающим итогом начисляется НДФЛ и накопительная часть по каждому, родившемуся после 1967 года.

Ведется учет рабочего времени и нерабочего.

В табеле учета рабочего времени отражается отработанное время (6 или 7), время в командировках (К), отпуск очередной (О), болезнь (Б), административный отпуск (А), прогул (П).

Табель предоставляется в бухгалтерию 2 раза в месяц.

Неотработанное время

Время выполнения общественных поручений, время учебы, время посещения военкомата, донорские дни.

Для начисления ЗП необходимо:

Положение об оплате труда

Штатное расписание с указанием должностных окладов (вилка - диапазон ЗП для конкретного работника, например 10к-15к.).

Тарифные сетки, ставки, нормы и т.д.

Документы дающие право на начисление ЗП:

Приказы о приеме и увольнении

Табели учета рабочего времени

Приказы о поощрении

Наряды и акты выполненных работ с указанием объема

Путевые листы

Для строительных организаций договора и акты выполненных работ

Начисления могут быть:

По каждому работнику отдельно

По подразделениям

В целом по предприятию

Для учета расчетов с персоналом предназначен счет 70.

Помимо начисленной ЗП предусмотрено начисление во внебюджетные фонды в соответствии с принятыми нормами.

Независимо от формы собственности согласно законодательству организации и предприятия производят отчисления в фонды социального страхования и обеспечения.

Учет платежей во внебюджетные фонды производят на счете 69 (Пассивный).

К этому счету открывают субсчета:

69/1 - соц. страхование (2,9%)

69/2 - пенсионный фонд (22%)

69/3 - мед. страхование (5,1%)

СУММА 30% (без травматизма)

69/1.1 - травматизм (для компенсации потери трудоспособности … 0,2-8,5%, обычно 1%)

С 2013 года

30% от начисленной ЗП платят, когда совокупный доход в расчете на одного работника до 568 000 руб.

А если превышает, то 30% от 568 000 руб. и 10% от сверхнормативной суммы.

С 2012 года принято решение о формировании резерва отпусков.

Отпуск положен по истечении 6 месяцев работы на предприятии.

Учет затрат и калькулирование себестоимости

20 февраля 2013 г.

13:25

Вопрос:

Понятие, сущность затрат и расходов.

Классификация затрат по калькуляционным статьям.

Обобщение затрат на производство на счете 20 и оценка НЗП.

Методы учета затрат (позаказный, попроцессный, попередельный, нормативный, директ-костинг, стандарт-кост).

В отечественной практике на современном этапе в экономической литературе на ряду с термином затраты используются такие понятия как расходы и издержки.

Издержки производства - затраты живого и овеществленного труда на производство продукции.

Затраты на производство в плане счетов бухгалтерского учета включает 3 раздел (20, 23, 44, 29).

В действующем плане счетов введены счета 30, 39 без названий.

Эти счета будут предназначены для сбора и обобщения информации для управленческого учета по видам, причем на счетах предполагают вести учет по элементам.

В соответствии с международными стандартами применяется термин расходы.

Для БУ действует ПБУ 10/99 "Учет расходов", в котором обозначено:

Расходами организации признается уменьшение экономических выгод в результате выбытия активов денежных средств или иного имущества и возникновения обязательств, приводящих к уменьшению капитала, за исключением уменьшения вкладов по решению участников.

Расходы организации в зависимости от их характера, условий осуществления, направления деятельности организации, подразделяются на:

Расходы по обычным видам деятельности

Операционные расходы

Внереализационный расходы

В новой редакции операционные и внереализационные называются прочие.

Кроме этого, существуют чрезвычайные расходы - связанные с различными экстремальными условиями. Их отражают сразу на 99 счете.

Расходы обуславливаются затратами, относимыми на себестоимость продукции, работ и услуг.

Проще говоря:

Купил пакет муки - затраты.

Израсходовал половину - расходы.

Классификация затрат в отечественной практике осуществляется по целом ряду признаков:

По экономическому содержанию

По элементам (Кт20)

По калькуляционным статьям (Кт20)

По степени однородности

Одноэлементные

Комплексные

По способу внесения в себестоимость единицы продукции

Прямые (материалы)

Косвенные (управленческие расходы)

По связи затрат с технологическим процессом

Основные

Накладные

По отношению к объему производства

Переменные

Постоянные

КЛАССИФИКАЦИЯ ЗАТРАТ ПО ЭЛЕМЕНТАМ И КАЛЬКУЛЯЦИОННЫМ СТАТЬЯМ

Классификация по элементам предусматривает их учет по элементам вне зависимости от видов производимой продукции (деятельности) в целом по предприятию.

Классификация по калькуляционным статьям предусматривает их расчет по видам производимой продукции, по номенклатуре. Такой учет позволяет получить себестоимость каждого вида продукции.

В целом на счете 20 сформированы все затраты по элементам:

Материалы

ЗП рабочих

Начисления на ЗП рабочих

Амортизация

Прочие (25, 26 и т.д.).

Отрасли отличаются по составу затрат

Для каждой отрасли принято положение о составе затрат по калькуляционным статьям.

Для промышленного предприятия типовая схема затрат включает 11 калькуляционных статей.

ТИПОВАЯ СХЕМА ЗАТРАТ

Наименование калькуляционных статей |

Содержание и оценка статей (Дт20) |

|

Данные первичных документов (требования-накладные, лимитно-заборные карты и др.) Для списания материалов и включения этих расходов в себестоимость необходим акт выполненных работ. (объем, норма расхода, цена по факт. загот. сс. (учетная цена + ТЗР)) |

|

Первичные документы. Топливо и энергия приобретенные по факт. загот. сс. Если собственного производства для своих нужд, то по фактич. Производственной сс. |

|

По ФЗС (покупные). По фактич. Производственной себестоимости (если из одного цеха в другой). |

|

Расчетно-платежные ведомости, составленные по подразделениям или по видам производства, на основе лицевых счетов. Причем ЗП начисленная в соответствии с окладом (нарядом, путевым листом, актом выполненных работ). |

|

Расчетным путем (10% от п.4 ЗП) |

|

Начисления см. 69 (п.4 + п.5) и от этого по процентам в фонды |

1-6 |

Одноэлементные прямые затраты |

|

Предварительно учитывают на счете 97, а затем в течение всего срока освоения (перехода) списывают со счета 97 по мере внедрения новых технологий. |

|

Кт 25 25/1 РСЭО (расходы на содержание и эксплуатацию оборудования) 25/2 - цеховые |

|

|

|

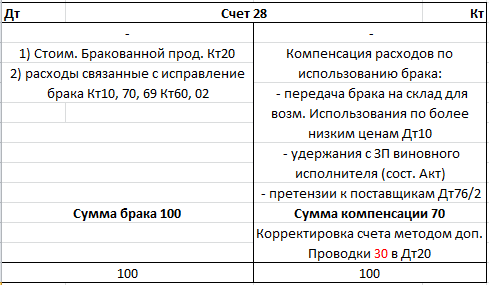

Расходы, которые по каким-то причинам не были включены в вышеназванные статьи. Например, пропущен акт выполненных работы, а счета закрыты. |

1-11 |

Фактическая производственная себестоимость |

12 Коммерческие расходы Кт 44 Дт90 |

Отражаются расходы, связанные с реализацией продукции (упаковка, доставка). Как правило, заключается договор с рекламным агентством. Составляется счет-фактура (стоимость +НДС). На 44 счете отражается стоимость услуг рекламного агентства. Дт44 Кт76 Дт19 Кт76 Списывают расходы по рекламе на счет продажи: Дт90 Кт44 |

1-12 |

Полная фактическая производственная себестоимость (форма 2 - Учет финансовых результатов). |

В торговле и общепите эта схема принципиально отличается на первом месте не материалы, а транспортные расходы.

ОБОБЩЕНИЕ ЗАТРАТ НА СЧЕТЕ 20

Для учета затрат существует синтетический счет 20.

Но к этому счету, как правило, открывают аналитические счета, как например, по видам деятельности или видам продукции.

Оценивать можно по плановой себестоимости.

Для 20 счета используют информацию вспомогательного 23.

Отдельно формируется счет 25 и 26.

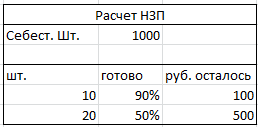

Готовая Продукция = С1 + ОД - брак - отходы - С2

В международной практике, в т.ч. И в России предусмотрен счет 40.

МЕТОДЫ УЧЕТА ЗАТРАТ

Позаказный

Попередельный

Попроцессный

Нормативный

Директ-кост

Стандарт-костинг

Учет готовой продукции (ГП), ее отгрузка и реализация

20 марта 2013 г.

14:21

Вопросы:

- учет готовой продукции на складе

- отгрузка и учет продаж

Готовая продукция (ГП) – конечный продукт производства, изделия или предметы, которые прошли все стадии технологического процесса, отвечающие требованиям установленных стандартов.

На складе ведется количественный учет по ассортименту поступающей продукции. На каждый вид продукции составляется карточка, в которой указывается поступление и выбитие.

Передача готовой продукции на склад осуществляется с помощью документа «Накладная для внутреннего перемещения» или «акт сдачи-приемки».

В бухгалтерском учете формируется фактическая производственная себестоимость отдельных узлов и деталей.

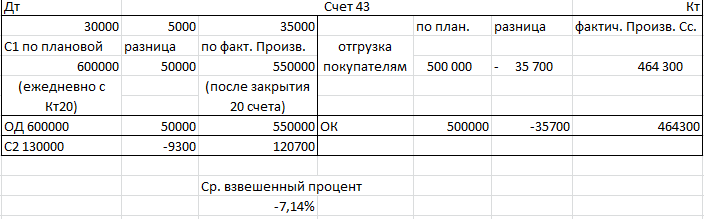

В БУ готовая продукция отражается в двух оценках по плановой себестоимости (или продажной цене) для оперативного ежедневного учета, а также по фактической производственной себестоимости.

43 "Готовая продукция"

Ежедневно производится отгрузка. В оперативном учете отражается эта информация в ведомости по отгрузке (форма ведомости произвольная).

В этой ведомости указывается дата отгрузки, номер документа, наименование покупателя, количество и наименование отгруженной продукции и оценка по плановой себестоимости.

Одновременно покупателю предъявляют документы – накладная на отпуск продукции, счет-фактуру. В счете указывают стоимость продукции, НДС и всю сумму с НДС.

В конце отчетного периода (для определения итогов) определяют:

общую сумму отгруженной продукции по плановой себестоимости (см. накопительную ведомость оперативного учета).

общую стоимость отгруженной продукции по продажным ценам (см. предъявленные покупателям счета-фактуры) Дт62 Кт90

Для оценки общего результата от продаж необходимо иметь информацию по отгрузке каждого вида продукции.

Необходимо определить фактическую производственную себестоимость отгруженной продукции. Для этого необходимо произвести перерасчет (расчет).

В настоящее время разработан и рекомендован средневзвешенный процент отклонений., определяемый ежемесячно:

![]()

Фактическая производственная себестоимость корректируется умножением на этот процент.

В случае, если средневзвешенный процент отклонения с плюсом (фактич. > план.), тогда Дт90 дополнительной проводкой отражают сумму отклонения с плюсом, т.е. фактическая СС. будет больше. В конечном счете на финансовый результат влияет фактическая себестомость.

Для учета отклонений предусмотрен счет 40 «Выпуск продукции».

...

3 апреля 2013 г.

13:36

Информация об объемах продаж по основному виду деятельности отражается на счете 90.

Для бухгалтерского учета ПБУ 9/99 «Доходы организации» утвержден Мин. Фин. в мае 1999 года, приказ №32н. В действие вступило это положение в январе 2000 г. Настоящее положение устанавливает правила формирования в БУ информации о доходах организации.

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и погашения обязательств, приводящее к увеличению капитала этой организации за исключением вкладов участников (статья 2 ПБУ).

Не признаются доходами поступления от других юридических и физических лиц:

- сумма НДС (учитывается отдельно, не в доходах)

- акцизы,

- налог с продаж,

- экспортные пошлины,

- суммы в порядке предварительной оплаты продукции, товаров, работ, услуг

- авансов в счет оплаты продукции, задатков и пр.

Классификация доходов по характеру, условиям получения и направлениям деятельности:

доходы от обычных видов деятельности (зафиксированных в учредительных документах) Кт 90

прочие доходы Кт 91

операционные доходы (например, от продажи ОС, НМА, материалов, акций, доходы от сдачи в аренду и т.д.) Кт 91/1

внереализационные доходы (штрафы, пени, неустойки и т.д.)

чрезвычайные доходы (страховые возмещения, возникающие как последствия чрезвычайных обстоятельств – стихийных бедствий, пожаров, а также стоимость материальных ценностей остающихся от списания в силу непригодности)

Нормативные документы определяют условия признания выручки в БУ:

Наличие права на получение дохода (подтверждение договором с покупателем)

Сумма выручки может быть определена в стоимостном выражении

Есть уверенность, что в результате операции произойдет увеличение экономических выгод организации, т.е. будет получена выручка деньгами или активами

Право собственности перешло от организаций к покупателю или работа принята заказчиком

Расходы, которые произведены в связи с этой операцией могут быть определены в стоимостном выражении

Существуют два метода учета выручки от продаж:

В БУ выручка от продаж в рамках обычной уставной деятельности определяется только методом начисления – по отгрузке. Этот метод рекомендован для всех.

Существует метод для малых предприятий, работающих по упрощенной системе, а также для предприятий торговли – кассовый метод.

Счета предъявляются покупателю в стоимостном выражении по продажным ценам + НДС.

При методе начисления НДС начисляется и подлежит перечислению в бюджет в момент предъявления документов, независимо от наличия оплаты.

При кассовом методе задолженность по НДС возникает (начисляется НДС в бюджет) в момент оплаты.

Синтетический учет продаж ведется на счете 90 «Продажи».

Этот счет по схеме записей – Пасивный.

Синтетический счет 90 оформляется только в конце отчетного периода, причем к этому счету открываются субсчета:

90/1 – выручка (только кредит)

90/2 – себестоимость (только дебет)

90/4 – акцизы

90/9 – финансовый рез. (прибыли или убытки)

В конце года закрывают накопительные субсчета и формируется синтетический счет 90.

Таким образом, определяется общий финансовый результат.

Форма 2 – отчет о прибылях и убытках.

Отчетная калькуляция

Готовая продукция:

ГП=С1+ОД-брак-отходы-С2

УЧЕТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

17 апреля 2013 г.

13:39

Прочие доходы организации связаны с реализацией материалов, НМА, ОС, а также доходы, полученные от аренды, от совместной деятельности.

В этом случае используют счет 91.

91 счет ведут так же, как и 90.

В конце отчетного периода в форме 2 отражают отдельной строкой сумму доходов, сумму расходов.

От прочей реализации возможна и прибыль и убыток, но это получит отражение на счете 99.

Финансовый результат представляет собой прирост или уменьшение стоимости собственного капитала организации, возникший в результате хозяйственной деятельности за отчетный период.

Ф.р. характеризует финансовую деятельность организации.

с 1 января 2013 года – форма №2 «Отчет о финансовых результатах».

В этой форме определяют валовую прибыль – разницу между выручкой (без НДС) и себестоимостью продаж, причем от обычных видов деятельности (данные счета 90).

Кроме этого в таблице отражают коммерческие расходы (Дт90) и управленческие расходы (заполняется только при методе директ-костинг),

Прибыль/убыток от продаж (Д90 К99).

В форме №2 отражают доходы от участия в других организациях , проценты к получению или уплате.

Следующий этап – результаты от прочей реализации.

Таким образом, получена прибыль/убыток до налогообложения.

Прибыль налогооблагаемая определяется по расчету исходя из суммы полученных доходов и произведенных расходов, определяемых в соответствии с главой 25 НК РФ и ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Для расчета налога на прибыль следует учитывать информацию для определения налогооблагаемой базы на основе первичных документов.

При этом следует учитывать особенности отражения расходов для налогового и бухгалтерского учета.

Как правило, возникает разница между бухгалтерской прибылью и налогооблагаемой.

Эта разница возникает в результате применения различных правил признания доходов и расходов, которые установлены с одной стороны в нормативных правовых документах по БУ, с другой -законодательством РФ о налогах и сборах.

Существуют следующие разницы:

- постоянные разницы (ПНР) - доходы и расходы, формирующие бухгалтерскую прибыль отчетного периода и исключаемые из расчета налоговой базы по налогу на прибыль как в отчетном, так и в последующих периодах.

Например, в НК предусмотрены нормируемые расходы (представительские, проценты по кредитам, некоторые виды рекламы, использование личных автомобилей в служебных целях и т.д.) и если по факту в БУ эти нормы превышены, то возникает ПНР, на которую должен быть начислен налог на прибыль и тогда получается постоянное налоговое обязательство: ПНО=ПНР*20%.

- временные вычитаемые разницы - доходы и расходы, формирующие бухгалтерскую прибыль/убыток в одном отчетном периоде, а налоговую базу по налогу на прибыль в другом.

Например, стоимость полученных безвозмездно ОФ в бухгалтерском относится на доходы будущих периодов (Дт08 Кт98), а в налоговом учете в этом отчетном периоде начисляется налог, после чего в последующие периоды в результате эксплуатации появляется износ и происходит списание ОНА (отложенный налоговой актив) - Д09 К68.

- налогооблагаемые временные разницы – доходы и расходы, увеличивающие бухгалтерскую прибыль в текущем отчетном периоды, а налогооблагаемую – в другом периоде. На эту сумму начисляется ОНО (отложенное налоговое обязательство). Т.е. налог посчитан, но организация не должна его платить в этом отчетном периоде.

Организация определяет текущий налог на прибыль (сумма налога, подлежащая перечислению в бюджет).

Текущий налог на прибыль = УРНП + ПНО + ОНА – ОНО

УРНП – Условный Расход Налога на Прибыль.

УРНП = 7000 (Дт90, Дт91) * 0,2 = 1400

ПНО = 1000*0,2 = 200 Дт99 Кт68

ОНА – Сальдо на сч. 09.

ОНО – сальдо счета 77. 300 (Д77 К68)

В форме №2 отражаются справочно ПНО, ОНА и ОНО.

В конечном счете в этой форме отражается размер чистой прибыли (в годовом отчете К84/1)

Нераспределенная прибыль (непокрытый убыток) определяется как разность между суммой бухгалтерской прибыли до налогообложения, полученной за отчетный период и суммой ее использования за этот период в части взносов в бюджет по налогу на прибыль и штрафов, уплачиваемых за счет чистой прибыли за нарушение сроков.

Учет капитала

15 мая 2013 г.

13:38

Вопросы:

Учет уставного капитала

Учет добавочного капитала

Учет резервного капитала

Учет НЧП

Источником формирования имущества является собственный капитал (см. табл. Капитал).

К нему относится:

Уставный

Добавочный

Резервный

НЧП

Уставный капитал (складочный) - сумма вкладов учредителей или участников предприятия.

Величина фиксируется в учредительных документах.

Возможно уменьшение или увеличение капитала, но при этом требуется вносить изменения в учредительные документы.

Минимальный размер уставного капитала определяется законом:

Для ООО - 10 000 руб.

Для ЗАО - 100 МРОТ

Для ОАО - 1000 МРОТ

Порядок и сроки уставного капитала определяются учредительными документами.

К моменту регистрации предприятие должно выполнить обязательства не менее, чем на 50% уставного капитала, т.е. заранее необходимо установить сумму паевых взносов учредителей и закрепить это документально (приказом).

Уставный капитал может формироваться за счет материальных ценностей, НМА, объектов природопользования, основных средств, денежных средств в любой валюте (в пересчете на рубли).

Окончательная оплата уставного капитала должна быть произведена в течение первого года.

Для бух. Учета уставного капитала предназначен счет 80. (см. практику).

Дт75/1 Кт80

Сумма Д10 К75/1

Д08 Кт 75/1

Д01 Кт08

Добавочный капитал не разделяется на доли, может увеличиваться за счет переоценки ОС (счет 83). (См. переоценка ОС).

Д01 К02

Д01 К83

Начиная с 2011 внесены изменения в 3 раздел баланса "Капитал и резервы":

Отдельной статьей указываются добавочный капитал без переоценки и самостоятельной строкой сумма переоценки.

Резервный капитал (счет 82) создается у акционерных обществ в обязательном порядке, у остальных по желанию.

Назначение - покрытие убытков, выкуп акций, погашение облигаций.

Размер определяется уставом организации в соответствии с законодательством.

В акционерных обществах - не менее 15% от уставного капитала.

В совместных предприятиях - не менее 25% от уставного капитала.

Установлены ограничения для отчислений в резервный капитал.

Размер отчислений не должен превышать 50% налогооблагаемой прибыли организации.

Д82 К84

Нераспределенная чистая прибыль (см. практику).

Сумма накоплений, которая формируется после расчетов по налогу на прибыль (форма 2).

Прибыль - текущий налог.

Д99 К84

84/1 - НЧП отчетного года

84/2 - прошлых лет

84/3 - в использовании

Примеры операций (распределение НЧП):

Д84 К75/2

Д84 К82

Среди элементов метода БУ важное значение имеет отчетность.

Отчетность - система показателей, отражающих результаты хозяйственной и финансовой деятельности за отчетный период (месяц, квартал, год и т.д.).

Виды отчетности:

Финансовая (бухгалтерская)

Управленческая

Налоговая

Статистическая

По периодичности:

Внутригодовая (текущая)

Годовая

С 2012 года квартальной отчетности не будет.

По степени обобщения данных:

Индивидуальная (данного юр. лица)

Консолидированная (сводная)

Консолидированная отчетность предназначена для характеристики финансового положения группы хозяйствующих субъектов (напр., холдинг).

Основным нормативным документом по отчетности, является ПБУ 4/99.

В ФЗ 402 "О бухгалтерском учете " от 6 декабря 2011 года сформулированы основные требования к бухгалтерской финансовой отчетности (статья 13).

БФО (Бухгалтерская фин. отчетность) должна давать достоверное положение предприятий на отчетную дату.

Каждый субъект составляет такую отчетность.

Отчетность составляется за год.

Промежуточная БФО составляется, например, ежемесячно, по кварталам, за год

БФО должна включать показатели деятельности всех подразделений, независимо от их расположения.

Отчетность должна предоставляться в рублях на бумажном или электронном носителе. Утверждается или подписывается руководителем. Руководитель несет всю ответственность за бухгалтерскую отчетность.

Организации по обязательному списку должны публиковать результаты вместе с аудиторским заключением.

В отношении БФО не может быть коммерческой тайны.

Состав бухгалтерской отчетности: