2.2. Податкове законодавство.

2.2.1. Чому податкове законодавство має бути відносно стабільним протягом значного проміжку часу?

2.2.2. Що спонукає бізнесменів реєструвати свої підприємства у офшорних зонах? Як цього можна уникнути?

2.2.3. Які податкові ставки, на Вашу думку, можуть зацікавити бізнесмена не реєструвати свою фірму за кордоном, аби доходи залишались у своїй країні?

2.2.4. Чому у багатьох країнах від сплати багатьох податків звільняються підприємства, які експортують свою продукцію?

2.2.5. Як Ви ставитеся до практики укладення міждержавних угод щодо уникнення подвійного оподаткування підприємств? Наведіть приклади такої практики.

2.2.6. Тест: Які підприємства малого та середнього бізнесу в першу чергу можуть претендувати нам державну підтримку? Які: 1) є кредитними, страховими організаціями, інвестиційними фондами, недержавними пенсійними фондами, професійними учасниками ринку цінних паперів, ломбардами; 2) є нерезидентами даної держави; 3) є підприємствами венчурного бізнесу; 4) здійснюють виробництво та/або реалізацію зброї, алкогольних напоїв, тютюнових виробів, обмін валют; 5) здійснюють надання в оренду нерухомого майна; 6) мають заборгованість перед бюджетом.

2.2.7. Які податкові пільги можуть надаватися підприємствам-резидентам, якщо більшість їх активів знаходиться за кордоном?

2.2.8. Чому у більшості країн світу забороняється реєстрація підприємств у офшорних зонах?

2.2.9. Заслуховування та обговорення коротких повідомлень студентів (під №№ 5, 15, 25 за списком групи) на тему: «Основні «податкові гавані» і офшорні центри світу».

2.3. Податкове планування.

2.3.1. Що таке податкове планування? Для чого воно необхідне?

2.3.2. Які показники використовуються для податкового планування і які з них є найголовнішими?

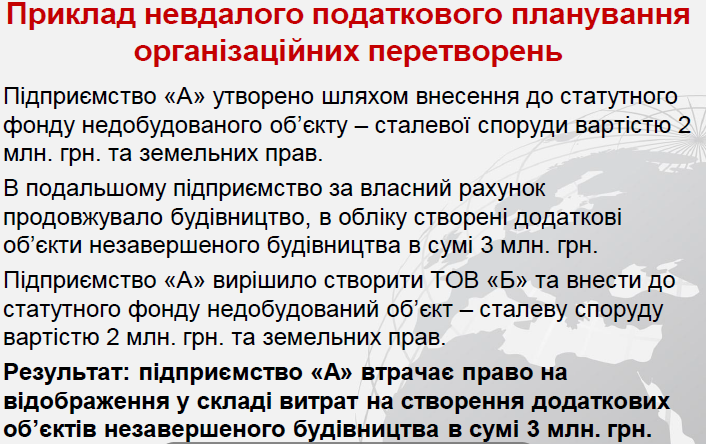

2.3.3. Познайомившись із прикладом невдалого податкового планування спробуйте навести чи змоделювати приклад, навпаки, вдалого податкового планування.

Приклад вдалого податкового планування _____________________________________

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

2.4. Податкова політика

2.4.1. Розробляючи податкову політику підприємство має на меті скорочення податкових платежів. Водночас воно має виходити з того, що не може відмовитись від обов’язкових платежів і відрахувань (сплати ПДВ, єдиного соціального внеску тощо). То ж чи має воно можливість на законних підставах зменшити розміри податкових платежів?

2.4.2. Тест: Які об’єкти оподаткування можна визначити: 1) точно – (…); 2) більш-менш точно – (…); 3) приблизно – (…). Об’єкти оподаткування: а) прибуток; б) вартість майна, капіталу підприємства; в) мито.

2.4.3. Тест: Яка податкова пільга є найбільш відчутною для державного бюджету? – 1) відміна окремих податкових платежів; 2) пільгове кредитування; 3) податкові канікули; 4) відстрочка сплати податкового платежу.

2.4.4. Щодо яких податків найбільш доцільно застосовувати принцип розрахунку альтернативних варіантів податкових платежів?

2.4.5. Чому диверсифікація виробництва може давати право на пільгове оподаткування?

2.4.6. Сфера оподаткування поділяється на два рівні компетенції – центральні органи управління та місцеві органи самоврядування. Які функції вони виконують у різних країнах і які податкові надходження для цього вони одержують? Поясніть на прикладі України і США.

2.4.7. Чому при розробці податкової політики велике значення має поділ підприємств на резидентів і нерезидентів? Як вирішується це питання на міждержавному рівні?