Теория инвестиций Кейнса.

Разрабатывая свою теорию равновесия товарногорынка, Кейнс рассматривал только чистые инвестиции (что следует изпредпосылок простой кейнсианской модели, в которой предполагается, чтосовокупный доход равен совокупному выпуску), т.е . только расходы фирм наувеличение запаса капитала, полагая, что они не зависят от уровня дохода ипоэтому являются автономными. Основным фактором, определяющиминвестиционные расходы фирм, Кейнс считал психологический фактор – оценкуинвестором будущей доходности инвестиционного проекта, т.е. будущейвнутренней нормы отдачи от инвестиций (IRR . internal rate of return). Апоскольку точно ее предугадать сложно, то эта оценка субъективная. Еслиинвестор считает, что в будущем внутренняя норма отдачи будет высока и затратыокупятся, т.е. оценивает будущее оптимистично, он будет финансировать такойинвестиционный проект. Если же инвестор полагает, что затраты возместить врядли удастся, т.е. оценивает будущее пессимистично, он не будет делатьинвестиционные расходы в настоящем. Таким образом, если инвесторрассматривает ряд проектов, затраты на финансирование которых одинаковы, нокаждый из которых имеет, по его собственной субъективной оценке, разнуювнутреннюю норму отдачи, то он будет финансировать только те проекты,внутренняя норма отдачи от которых неотрицательна, причем доходность будетоцениваться по норме отдачи от последнего (предельного) проекта, которыйинвестор считает безубыточным (эффективным). Поэтому теория инвестицийКейнса получила название теории предельной эффективности капитала. Нормой

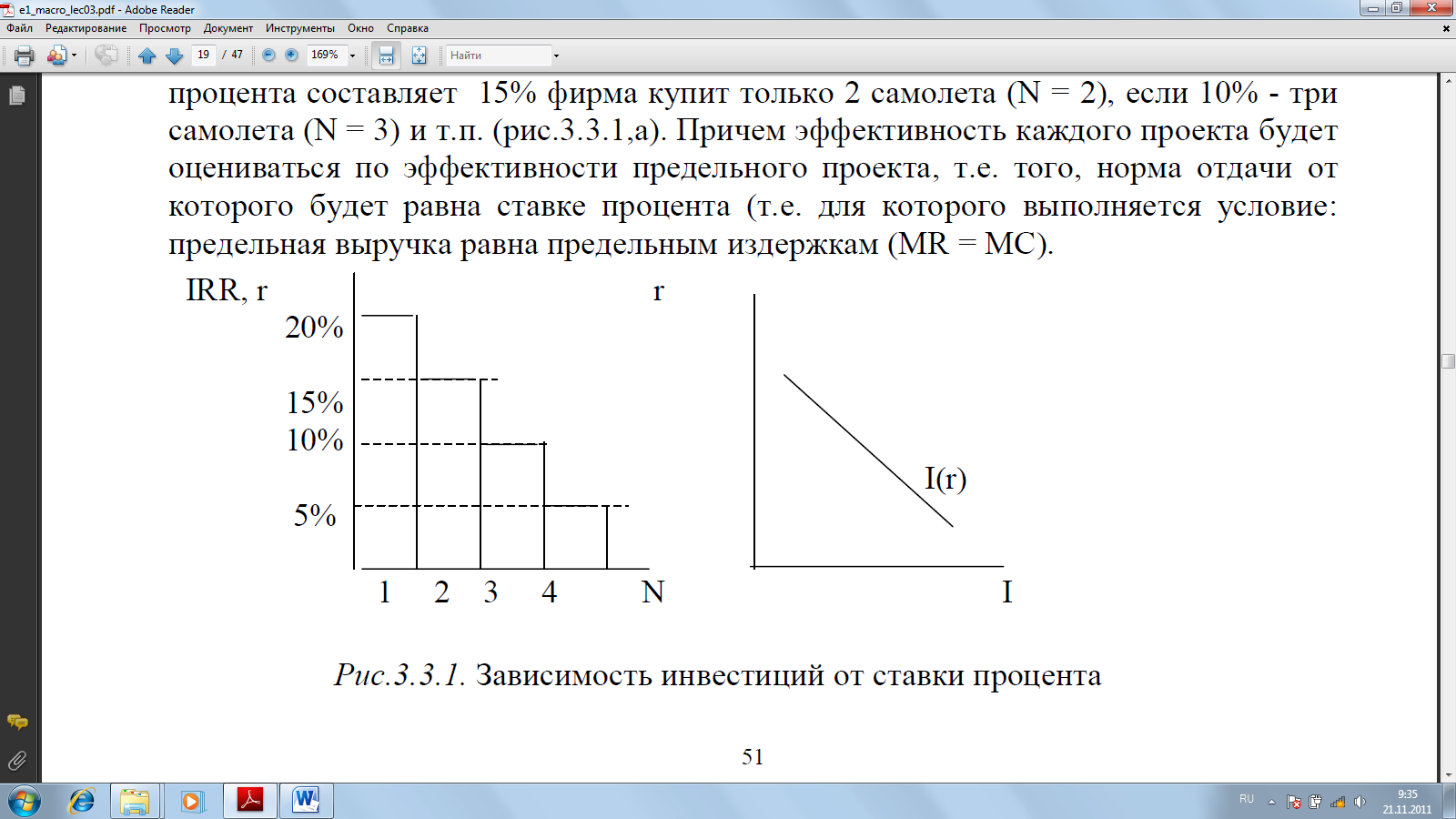

дисконта в макроэкономике выступает рыночная ставка процента (r . interest rate),которая может рассматриваться либо как цена заемных средств (с помощьюкоторых инвестор финансирует проект), либо как альтернативные издержкииспользования денег, поэтому условием процесса инвестирования являетсяпревышение (по меньшей мере равенство) суммы дисконтированных будущихчистых доходов (present value - РV) над затратами по финансированиюинвестиционного проекта, т.е. инвестиционными расходами в настоящем, т.е. PV≥ I. Предположим, что транспортная фирма рассматривает вопрос, сколькосамолетов для обеспечения перевозок ей выгодно приобрести, если стоимостьпокупки каждого самолета равна 40 млн.долл. Менеджеры фирмы предполагают,что первый самолет будет использоваться на самых оживленных линиях, ипоэтому может принести фирме прибыль 8 млн.долл, второй самолет принесетприбыли меньше, например, 6 млн. долл., третий . еще меньше . 4 млн.долл., априбыль от четвертого составит только 2 млн.долл. Это означает, что для первогосамолета внутреннняя норма отдачи (норма прибыли) составит 20% ([8/40] × 100%= 20%),

второго . 15% ([6/40] × 100% = 15%),

третьего . 10% ([4/40] × 100% =10%),

четвертого . всего 5% ([2/40] × 100% = 5%).

Если рыночная ставкапроцента составляет 15% фирма купит только 2 самолета (N = 2), если 10% - трисамолета (N = 3) и т.п. (рис.3.3.1,а). Причем эффективность каждого проекта будетоцениваться по эффективности предельного проекта, т.е. того, норма отдачи откоторого будет равна ставке процента (т.е. для которого выполняется условие:предельная выручка равна предельным издержкам (МR = MC).

Рис.3.3.1. Зависимость инвестиций от ставки процента

Таким образом, зависимость инвестиций от ставки процента обратная (чемвыше ставка, тем меньшее количество инвестиционных проектов оказываютсяэффективными и поэтому тем меньше величина инвестиционных расходов) иможет быть представлена графически кривой, имеющей отрицательный наклон(рис.3.3.1,б).

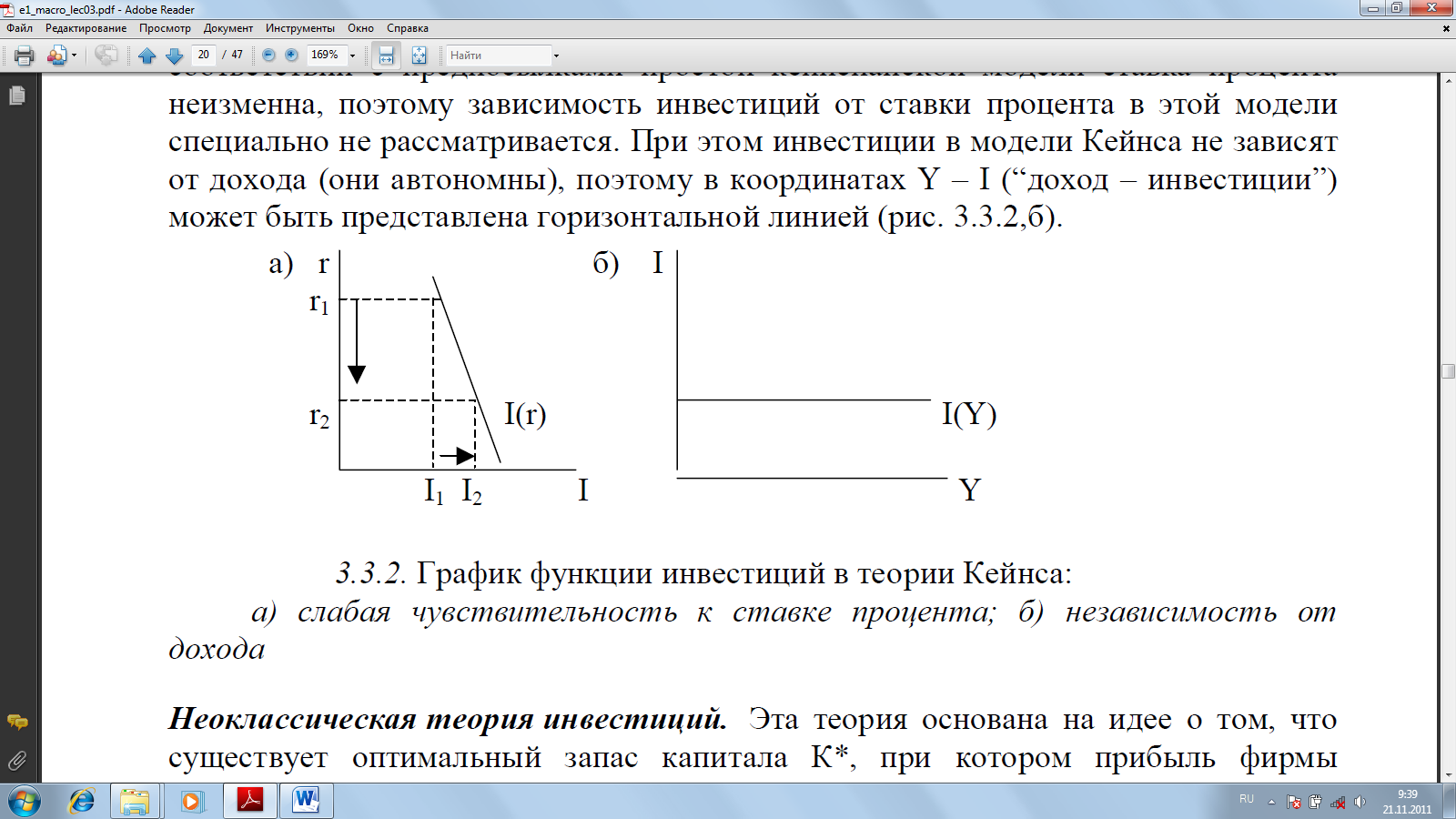

Однако Кейнс считал, что главным фактором инвестиций являетсявнутренняя норма отдачи, что же касается ставки процента, то значение имеет неее абсолютная величина, а ее соотношение с предельной эффективностьюкапитала, поэтому, по мнению Кейнса, чувствительность инвестиций к ставкепроцента невелика и поэтому кривая инвестиций в координатах r . I (.ставкапроцента . инвестиции.) очень крутая (рис.3.3.2,а), что означает, что дляизменения инвестиций даже на незначительную величину (от I1 до I2, необходимоочень значительное изменение ставки процента (от r1 до r2). Более того, всоответствии с предпосылками простой кейнсианской модели ставка процентанеизменна, поэтому зависимость инвестиций от ставки процента в этой моделиспециально не рассматривается. При этом инвестиции в модели Кейнса не зависятот дохода (они автономны), поэтому в координатах Y . I (.доход . инвестиции.)может быть представлена горизонтальной линией (рис. 3.3.2,б).