Понятие системы финансового права

Финансовое право как отрасль права имеет свою систему, в которой выделяются комплексы однородных норм финансового права, регулирующих определенные группы общественных отношений, входящих в его предмет. Система финансового права основывается на логическом, последовательном разделении норм финансового права и их объединении в однородные правовые комплексы (институты) с учетом содержания и характера регулируемых ими отношений в сфере финансовой деятельности государства и местного самоуправления.

Правовые нормы, регулирующие финансовую деятельность государства, группируются внутри отрасли финансового права в определенные правовые институты и подотрасли. Институты — это взаимосвязанные и взаимно обусловленные группы правовых норм, регулирующих однородные общественные отношения определенной узкой области внутри отрасли права. Подотрасль права — более крупная группировка норм права, регулирующих однородные общественные отношения, включающая несколько институтов права. Порядок их расположения и изучения институтов внутри отрасли права объективно обусловлен самой системой общественных отношений в области финансовой деятельности государства.

Система финансового права имеет объективную основу: ее построение обусловлено структурой финансового законодательства и потребностями практики финансовой деятельности государства и местного самоуправления, которая оказывает существенное влияние на формирование подотраслей и институтов финансового права, помогает определить их роль в процессе аккумулирования, распределения и использования государственных и муниципальных денежных средств.

Финансовое право представляет собой совокупность создаваемых и охраняемых государством норм. Все финансово-правовые нормы согласованы между собой.

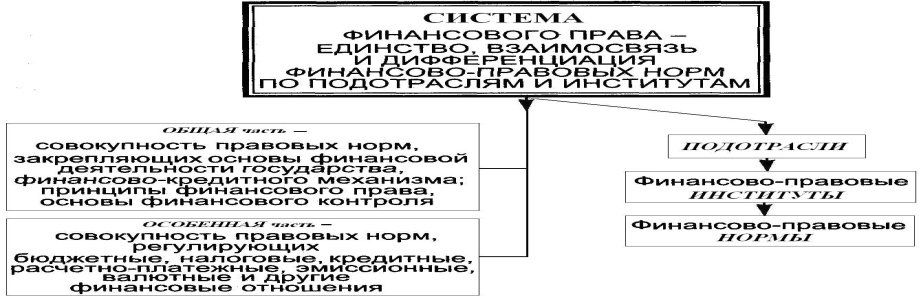

Система финансового права — это его внутренняя структура (строение, организация), которая складывается объективно как отражение реально существующих и развивающихся общественных отношений в финансовой сфере.

Характерные черты системы финансового права: единство, различие, взаимодействие, способность к делению, объективность, согласованность, материальная обусловленность.

Единство юридических норм, образующих финансовое право, определяется:

во-первых, единством выраженной в них государственной воли;

во-вторых, единством принципов, конечных целей и задач финансовой деятельности государства и местного самоуправления;

в-третьих, единством механизма финансово-правового регулирования.

Группировка финансово-правовых норм зависит от особенностей и взаимосвязей регулируемых ими финансовых отношений, т.е. имеет объективную основу. Однако право не только отражает общественные отношения; его предназначение — регулировать и активно воздействовать на них. Поэтому на построение системы финансового права, группировку его норм, формирование институтов оказывают влияние и потребности практики.

Элементы системы финансового права

Нормы финансового права различаются: по своему содержанию, характеру предписаний, сферам действия, формам выражения, санкциям и т. д. В системе финансового права выделяются части, разделы, подотрасли, институты. В основе такого деления лежат разнообразие и специфика финансовых отношений.

Финансовое право подразделяется на две части — Общую и Особенную.

В Общую часть включаются нормы финансового права, которые закрепляют: основные общие принципы, правовые формы и методы финансовой деятельности государства и муниципальных образований, финансово-правовой статус государственных и муниципальных органов, систему органов, осуществляющих финансовую деятельность, разграничение их полномочий в данной сфере, основы финансово-правового статуса других субъектов, формы и методы финансового контроля, основания и порядок привлечения к финансово-правовой ответственности и т. д.

Нормы Общей части применяются ко всем финансово-правовым отношениям и действуют относительно всех сфер финансовой деятельности государства и местного самоуправления. Конкретизируются нормы Общей части финансового права в его Особенной части, которая состоит из двух подотраслей и нескольких финансово-правовых институтов.

В Особенную часть финансового права входят следующие правовые общности: бюджетное право; налоговое право; правовое регулирование государственных доходов; правовое регулирование государственных расходов; государственные внебюджетные фонды; публичное банковское право; государственный и муниципальный кредит; обязательное государственное страхование; организация денежного обращения и расчетов; валютное регулирование и валютный контроль.

Так, основной подотраслью финансового права, несомненно, являетсябюджетное право, так как в бюджетной системе аккумулируются основные государственные финансовые ресурсы, предназначенные для финансового обеспечения задач и функций государства и местного самоуправления (см. ст. 6 БК РФ). К централизованным финансам относятся также централизованные государственные внебюджетные фонды денежных средств, а нормы, регулирующие данные отношения, образуют институт, входящий в данную подотрасль. Правовые институты, регулирующие общественные отношения, складывающиеся в данной области, являются ведущими среди других финансово-правовых институтов.

Бюджет — это доходы и расходы государства, поэтому естественно, что самостоятельный раздел финансового права — государственные доходы,где основные нормы — это нормы, регулирующие налоговые отношения, складывающиеся в государстве в отношении как юридических, так и физических лиц и образующие вторую важнейшую подотрасль финансового права. К доходам государства относятся институты, объединяющие финансово-правовые нормы, регулирующие децентрализованные фонды денежных средств, и нормы в области государственного кредита и страхования.

Для нормального функционирования финансовой системы государства необходимо не только аккумулировать доходы в централизованные и децентрализованные фонды денежных средств, но и собранные деньги правильно направить и израсходовать. Поэтому следом за институтом государственных доходов идет институт расходов в государстве. Сюда относятся бюджетное финансирование, банковское кредитование, выплаты по государственному долгу и страхованию. Специально следует, наверное, сказать о банковском кредите, который является категорией очень сложной, так как через систему банков деньги вначале аккумулируются, собираются государстве, а затем уже расходуются. Таким образом, банковский кредит может рассматриваться одновременно и как институт доходов, и как институт расходов в государстве.

Поскольку финансовая деятельность — это деятельность, основывающаяся на деньгах и денежном обращении, то в систему финансового права входит институт «деньги и денежное обращение», а такжевалютное регулирование. Для финансовой деятельности государств большое значение имеет присутствие на финансовом рынке иностранной валюты, поэтому об институте валютного регулирования мы также поговорим.

Для банковской деятельности очень важен порядок расчетов, устанавливаемый в государстве, поэтому нормы, регулирующие расчеты,также выделяются в отдельный финансово-правовой институт.

Таким образом, в системе финансового права нашла отражение объективно существующая финансовая система государства.

Построение системы финансового права на основе объективно существующих финансовых отношений дает возможность наиболее правильного применения финансово-правовых норм и таким образом содействует укреплению законности и выполнению финансовым правом регулирующей и охранительной функций.

Вопрос № 2. Источники финансового права