4 Портфельний аналіз

“Радикальні інноватори розглядають свої компанії не як бізнес-юніти або організаційні структури, а скоріше як портфель компетенцій і стратегічних активів”

(Рован Гібсон, Пітер Скарзінскі)

Мета вивчення теми: засвоїти основні засади портфельного аналізу, його сутність, етапи та інструменти оцінки.

Опрацювавши дану тему, студенти повинні

ЗНАТИ:

поняття “стратегічна зона господарювання”, “зони стратегічних ресурсів”;

що таке господарський портфель та етапи портфельного аналізу;

інструменти портфельного аналізу.

ВМІТИ:

давати тлумачення основним поняттям і термінам теми;

проводити портфельний аналіз організації;

обґрунтовано вибирати стратегічну позицію, стратегічну зону господарювання, стратегічні сегменти і стратегічні центри господарювання підприємств;

розробляти стратегічні рішення виходячи з отриманих результатів.

ОЗНАЙОМИТИСЬ:

з основними етапами проведення портфельного аналізу;

з особливостями застосування різних інструментів портфельного аналізу.

Питання для обговорення

У чому відмінність між стратегічною зоною господарювання (СЗГ), стратегічним господарським центром (СГЦ), стратегічною бізнес-одиницею (СБО) та зоною стратегічних ресурсів (ЗСР).

В чому полягає особливості збалансованого портфелю?

Обґрунтуйте етапи портфельного аналізу.

Дайте характеристику інструментам портфельного аналізу. Визначте переваги та недоліки кожного.

Яку роль відіграє план окремого СГЦ у діяльності підприємства загалом?

Чому, на Вашу думку, окремі сучасні теоретики й практики стратегічного менеджменту піддають гострій критиці матричні методи оцінювання господарського портфелю?

Якими особливостями економіки України та її конку-рентного середовища можна пояснити труднощі проведення портфельного аналізу вітчизняними підприємствами? Чи можливо в України реалізувати проект РIМS? Якщо можливо, то чи стане він надійною базою для вироблення стратегічних альтернатив вітчизняними підприємствами?

Чому в диверсифікованих компаніях ефективність діяльності менеджерів стратегічного рівня оцінюють, у першу чергу, за критерієм оптимальності портфеля бізнес-напрямків? Наведіть аргументацію.

Жоржи Васконселлос-і-Са написав: “Говорячи словами А. Алейна, “думати - значить говорити “ні”. Найважливіше слово в стратегії це слово “ні”. Замість того щоб шукати відповіді на запитання: “У яких сегментах, галузях і географічних зонах я буду присутній?”, слід потурбуватися, яких сфер слід уникати”. Прокоментуйте його слова.

Завдання

4.1 Підприємство спеціалізується на випуску цифрових фотоапаратів, відеокамер і високоточних оптичних приладів. В останні роки ним налагоджено випуск відеокамер (3D). Продукція підприємства має споживачів в Україні, ближ-ньому зарубіжжі, слаборозвинених країнах (СРК), а також у країнах Західної Європи. Основними споживачами оптичних приладів є медицина і сільське господарство, оборонна промисловість. Виручка від реалізації продукції в умовних грошових одиницях за останні чотири роки і частка ринку підприємства і сильнішого конкурента з кожного виду продукції подано у табл. 4.1. Використовуючи матрицю Бостонської консалтингової групи (БКГ), сформувати продук-тову (продуктово-маркетингову) стратегію підприємства.

Таблиця 4.1 - Характеристика портфеля пропозицій підприємства

№, п/п |

Вид продукції |

Обсяг реалізації, тис. гр. од. |

Частка ринку 2010, % |

||||

2008 |

2009 |

2010 |

2011 |

підприє-мства |

конку-рента |

||

1 |

Фотоапарати для України та ближнього зарубіжжя |

2400 |

2900 |

2900 |

2500 |

34 |

17 |

2 |

Фотоапарати для CРК |

510 |

550 |

590 |

649 |

33 |

21 |

3 |

Фотоапарати для Західної Європи |

- |

- |

90 |

130 |

5 |

7 |

4 |

Відеокамери для України та ближнього зарубіжжя |

1650 |

1700 |

850 |

2405 |

11 |

9 |

5 |

Відеокамери для СРК |

200 |

240 |

280 |

448 |

15 |

10 |

6 |

Відеокамери (3D) для України та ближнього зарубіжжя |

- |

- |

60 |

100 |

1 |

7 |

7 |

Оптичні прилади для армії та флоту |

900 |

600 |

580 |

348 |

40 |

18 |

8 |

Оптичні прилади для медичних організацій |

1000 |

1000 |

980 |

686 |

16 |

16 |

9 |

Оптичні прилади для підприємств оборонної промисловості |

1600 |

1200 |

900 |

400 |

2 |

4 |

4.2 На підприємстві виділено шість потенційних стратегічних зон господарювання (СЗГ). Обсяг реалізації продукції, покриття витрат і прибуток по кожній зоні СЗГ представлено в табл. 4.2, а зростання ринку та відносна частка на ринку – в табл. 4.3.

Необхідно:

1. Розрахувати частки покриття витрат в обсязі реалізації та перемінні витрати по кожній СЗГ.

2. Порівняти та оцінити СЗГ, використовуючи матрицю Бостонської консультативної групи (БКГ). Намічені обсяги реалізації по кожній СЗГ зображати на матриці у вигляді кругів різної величини, а покриття витрат – сегментом у цих кругах.

3. Зробити вибір перспективних СЗГ і дати стратегічні рекомендації підприємству. Стратегічні рекомендації підприємству за окремими СЗГ можуть містити: зміну обсягів реалізації ціни або кількості; зниження рівня постійних витрат; зниження рівня перемінних витрат.

Таблиця 4.1 - Обсяг реалізації продукції, покриття витрат і прибуток СЗГ, тис. грн.

№ варіанту |

Показники |

СЗГ |

|||||

1 |

2 |

3 |

4 |

5 |

6 |

||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

1 |

1. Обсяг реалізації |

20 |

8 |

50 |

30 |

45 |

5 |

|

2. Покриття витрат |

10 |

4 |

20 |

5 |

15 |

1 |

|

3. Прибуток |

5 |

2 |

10 |

2 |

10 |

- |

2 |

1. Обсяг реалізації |

22 |

9 |

55 |

34 |

49 |

7 |

|

2. Покриття витрат |

12 |

5 |

25 |

8 |

16 |

2 |

|

3. Прибуток |

6 |

2 |

11 |

3 |

11 |

1 |

3 |

1. Обсяг реалізації |

18 |

7 |

48 |

29 |

44 |

4 |

|

2, Покриття витрат |

10 |

4 |

20 |

6 |

14 |

2 |

|

3. Прибуток |

4 |

2 |

8 |

1 |

9 |

1 |

4 |

1. Обсяг реалізації |

24 |

10 |

56 |

35 |

50 |

7 |

|

2. Покриття витрат |

13 |

6 |

25 |

10 |

25 |

4 |

|

3. Прибуток |

6 |

3 |

12 |

3 |

7 |

1 |

5 |

1. Обсяг реалізації |

26 |

12 |

58 |

38 |

53 |

8 |

|

2. Покриття витрат |

15 |

8 |

30 |

15 |

30 |

5 |

|

3. Прибуток |

7 |

4 |

13 |

5 |

8 |

2 |

Продовження таблиці 4.2

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

6 |

1. Обсяг реалізації |

28 |

14 |

60 |

40 |

55 |

10 |

|

2. Покриття витрат |

17 |

9 |

35 |

20 |

29 |

6 |

|

3. Прибуток |

8 |

5 |

15 |

6 |

9 |

3 |

7 |

1. Обсяг реалізації |

30 |

16 |

62 |

42 |

56 |

12 |

|

2. Покриття витрат |

16 |

10 |

40 |

22 |

30 |

7 |

|

3. Прибуток |

9 |

5 |

16 |

7 |

10 |

3 |

8 |

1. Обсяг реалізації |

32 |

17 |

64 |

44 |

58 |

13 |

|

2. Покриття витрат |

17 |

9 |

40 |

22 |

33 |

8 |

|

3. Прибуток |

10 |

6 |

18 |

8 |

11 |

3 |

9 |

1. Обсяг реалізації |

34 |

18 |

65 |

45 |

59 |

14 |

|

2. Покриття витрат |

18 |

10 |

39 |

26 |

35 |

7 |

|

3. Прибуток |

10 |

7 |

18 |

9 |

12 |

2 |

10 |

1. Обсяг реалізації |

36 |

19 |

66 |

46 |

60 |

15 |

|

2. Покриття витрат |

20 |

11 |

40 |

26 |

34 |

8 |

|

3. Прибуток |

10 |

5 |

17 |

10 |

12 |

2 |

Таблиця 4.3 - Зростання ринку та відносна частка на ринку

№ варіанта |

Показники |

СЗГ |

|||||

1 |

2 |

3 |

4 |

5 |

6 |

||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

1 |

1. Зростання ринку, % |

12 |

20 |

2 |

15 |

7 |

5 |

|

2. Відносна частка на ринку |

2 |

0,2 |

1,8 |

3,0 |

2,2 |

0,7 |

2 |

1. Зростання ринку, % |

13 |

19 |

19 |

16 |

8 |

6 |

|

2. Відносна частка на ринку |

2,1 |

0,3 |

1,9 |

3,1 |

2,3 |

0,75 |

3 |

1. Зростання ринку, % |

14 |

18 |

3 |

14 |

9 |

6 |

|

2. Відносна частка на ринку |

2,2 |

0,25 |

2,0 |

2,9 |

2,2 |

0,55 |

4 |

1. Зростання ринку, % |

11 |

17 |

4 |

15 |

8 |

4 |

|

2. Відносна частка на ринку |

1,9 |

0,35 |

2,0 |

2,9 |

2,1 |

0,5 |

5 |

1. Зростання ринку, % |

13 |

18 |

2 |

16 |

7 |

7 |

|

2. Відносна частка на ринку |

2,0 |

0,3 |

2,1 |

3,0 |

2,1 |

0,5 |

6 |

1. Зростання ринку, % |

12 |

19 |

3 |

14 |

7 |

6 |

|

2. Відносна частка на ринку |

2,1 |

0,4 |

2,0 |

3,0 |

2,0 |

0,7 |

7 |

1. Зростання ринку, % |

14 |

16 |

3 |

17 |

6 |

6 |

|

2. Відносна частка на ринку |

2,2 |

0,35 |

2,1 |

3,1 |

2,2 |

0,6 |

Продовження таблиці 4.3

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

8 |

1. Зростання ринку, % |

12 |

19 |

4 |

15 |

7 |

5 |

|

2. Відносна частка на ринку |

1,9 |

0,25 |

2,0 |

3,0 |

2,2 |

0,7 |

9 |

1. Зростання ринку, % |

12 |

18 |

2 |

15 |

8 |

4 |

|

2. Відносна частка на ринку |

2 |

0,25 |

2,1 |

2,9 |

2,1 |

0,5 |

10 |

1. Зростання ринку, % |

13 |

17 |

3 |

16 |

9 |

6 |

|

2. Відносна частка на ринку |

2,0 |

0,35 |

2,0 |

3,0 |

2,2 |

0,5 |

4.3 Підприємство Д займається трьома видами бізнесу: А, В і С. Кожен вид бізнесу характеризується наведеними нижче вихідними даними (табл. 4.4). На основі матриці ADL-LC визначити позицію кожного бізнесу, проаналізувати їх і обрати рекомендовану стратегію розвитку.

Таблиця 4.4 – Характеристики видів бізнесу

-

Показники

А

В

С

Стадія ЖЦ бізнесу

Зростання

Зрілість

Занепад

Конкурентна позиція в бізнесі

Слабка

Сильна

Домінуюча

4.4 До складу компанії А входить три стратегічні господарські підрозділи (СГП): СГП 1 (виробництво миючих засобів), СГП 2 (виробництво керамічної плитки) і СГП 3 (мережа ресторанів).

1. Користуючись наведеними нижче даними (табл. 4.5), визначте позицію кожного стратегічного господарського підрозділу (СГП) на матриці ADL. Проаналізуйте і виберіть рекомендовану стратегію розвитку.

Таблиця 4.5 – Характеристики СГП

Показники |

СГП 1 |

СГП 2 |

СГП 3 |

Стадія життєвого циклу |

Зростання |

Зрілість |

Занепад |

Конкурентна позиція |

Слабка |

Сильна |

Домінуюча |

Внутрішній перерозподіл |

220 % |

95 % |

30 % |

RONА |

3 % |

13 % |

8 % |

2. Визначте позиції всіх трьох СГП компанії А за допомогою RONА-графа і сформулюйте висновки щодо збалансованості господарського портфеля. Які стратегічні дії керівництво компанії має здійснити для оптимізації портфеля і збереження конкурентного становища у довгостроковій перспективі?

4.5 Визначте принадність стратегічної зони господарювання (СЗГ) з урахуванням змін у прогнозованому зростанні СЗГ (його величина за шкалою інтенсивності G=6) та рентабельності СЗГ (оцінка параметрів за шкалою інтенсивності дозволила встановити P=2). Підсумки оцінки зовнішніх небезпек (- Зі) і можливостей (+Оі) з урахуванням впливу груп факторів (економічних, політичних, конкуренції та ін.) склали відповідно "мінус" 12 та "плюс" 11. За час розробки стратегії відбулися зміни в рентабельності СЗГ, пов’язані з її збільшенням на 15 %. Які значення принадності СЗГ у першому та другому варіантах? В які градації вони попадають? (Методичні вказівки до виконання в додатку В)

4.6 Підприємство випускає продукцію з такими характеристиками (табл. 4.6).

Таблиця 4.6 - Характеристики продукції

Вид товару

|

Ринкова ситуація |

Оцінка товару покупцем |

Характеристика виробництва товару |

|||

частка ринку |

характеристика ринку |

ставлення до ціни товару |

потреба у товарі |

прибутки (гр. од.) |

обсяг інвес-тицій |

|

А |

0,6 |

Зростаючий |

Прийнятна |

Висока |

50 |

400 |

Б |

0,7 |

Скорочуваний |

Висока |

Середня |

70 |

500 |

В |

0,5 |

Зростаючий |

Висока |

Висока |

-20 |

100 |

Г |

0,2 |

Скорочуваний |

Прийнятна |

Низька |

32 |

400 |

Д |

0,6 |

Стабільний |

Низька |

Середня |

80 |

1200 |

Е |

0,2 |

Зростаючий |

Низька |

Висока |

-10 |

150 |

Вартість капіталу в плановий період становить 8 %.

Побудуйте матрицю «Skandstart».

Визначте загальну стратегію фірми, яка може бути сформульована за даними матриці.

Прокоментуйте кроки фірми відносно окремих товарів, використовуючи дані таблиці вихідних даних і матриці, при цьому зверніть увагу на характеристики ринку, ціни та показник RОІ.

Сформулюйте позиції щодо зміцнення конкурентної позиції фірми.

4.7 За результатами опитування споживачів продукції отримані такі дані про вимоги споживачів до продукції і спроможність фірми їх задовольнити (табл. 4.7).

Таблиця 4.7 – Результати опитування споживачів

Середньозважена рейтингова оцінка, %

|

Характеристики продукції |

|||

ціна |

престижність |

технічні характе-ристики |

якість післяпродаж-ного обслуго-вування |

|

Покупці, які вважають цю характеристику важливою |

50 |

30 |

70 |

80 |

Покупці, які задоволені цією характеристикою |

40 |

50 |

80 |

40 |

1. На основі наведених даних побудуйте матрицю «значення продукції / якість виконання» («аналіз закріплення») за ВZВ.

2. Проаналізуйте отримані результати. Які заходи необхідно розробити фірмі для зміцнення її конкурентної позиції?

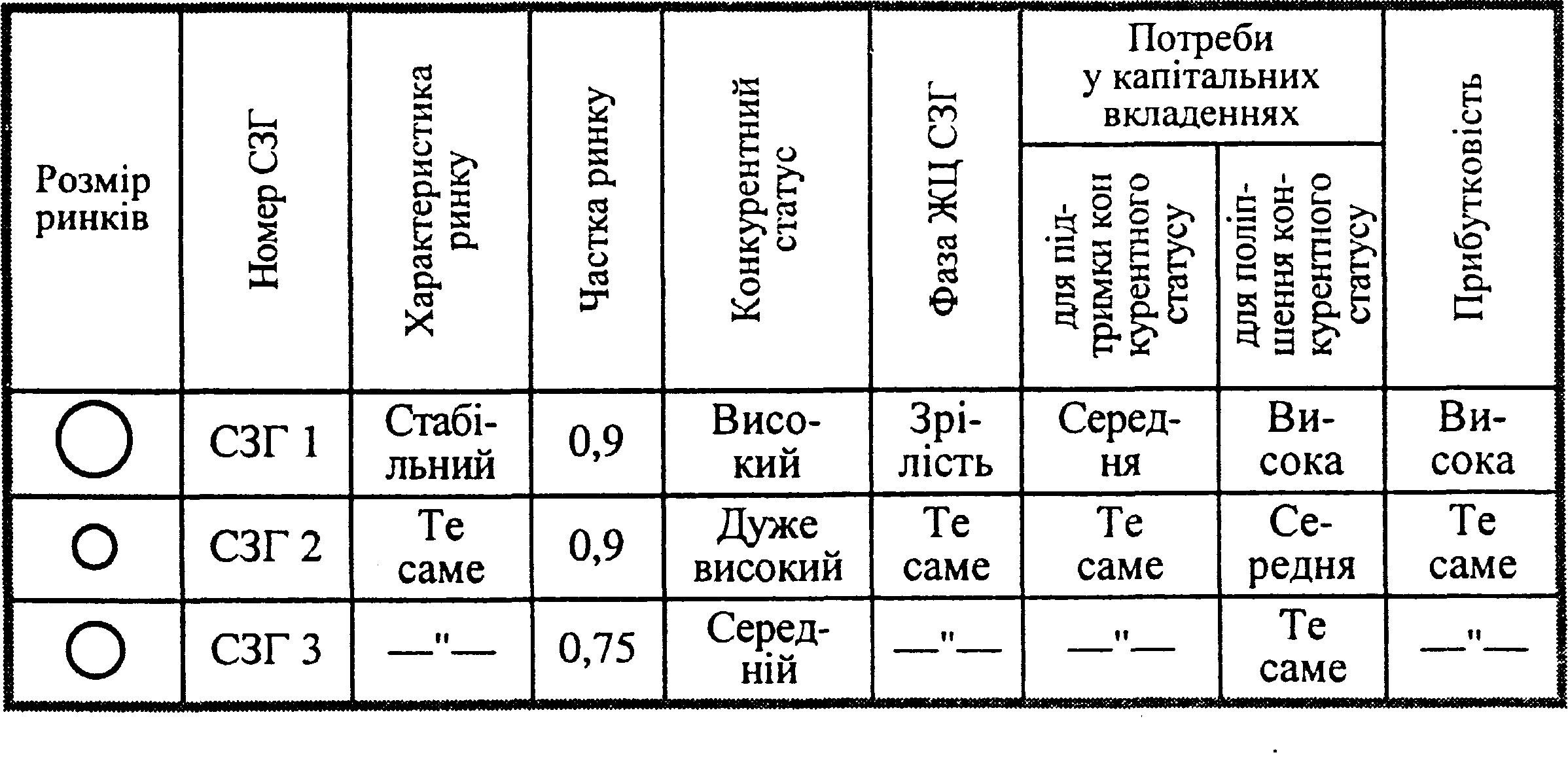

4.8

Побудуйте матриці балансу «життєвих циклів» СЗГ за наявною СЗГ у звітному році і прогнозну – на наступний рік за такими даними (табл. 4.8-4.9).

2. Складіть баланс СЗГ у наступному році з наявних та прогнозованих СЗГ (фірма може здійснювати діяльність у наступному році не більше ніж у п’яти СЗГ).

Обґрунтуйте ваш вибір СЗГ (чому віддано перевагу дібраним СЗГ, від яких СЗГ слід відмовитись?)

Таблиця 4.8 - Вихідні дані для звітного року

Таблиця 4.9 - Прогноз на наступний рік (пропозиції ряду нових СЗГ)