Питання для самоконтролю

Які особливості організації оплати праці в бюджетних установах та завдання їх обліку?

Назвіть первинні документи з обліку чисельності працівників та відпрацьованого часу.

Документальне оформлення і порядок нарахування зарплати працівникам бюджетних установ.

Порядок нарахування допомоги за час тимчасової непрацездатності.

Порядок нарахування оплати за час відпусток.

Порядок призначення та облік розрахунків за стипендіями.

Який порядок розрахунку витрат на службові відрядження?

4. Облік необоротних активів

Економічний зміст, класифікація та оцінка необоротних активів

Облік надходження необоротних активів.

Синтетичний і аналітичний облік основних засобів.

Облік зносу, ремонту, вибуття, ліквідації, продажу, безкоштовної передачі засобів.

Інвентаризація основних засобів та інших необоротних матеріальних активів.

Література

Л-10, с. 151–159, 162–187; Л-11, с. 36–44, 80–84.

1. Економічний зміст, класифікація та оцінка необоротних активів

Необоротні активи – це матеріальні та нематеріальні ресурси, які належать установі та забезпечують її функціонування й строк корисної експлуатації яких, як очікується, становить більше одного року. Необоротні активи складаються з: основних засобів, інших необоротних матеріальних активів, нематеріальних активів.

Клас 1 "Необоротні активи" першого розділу плану рахунків об'єднує рахунки, призначені для обліку матеріальних та нематеріальних активів, що отримані для тривалого використання і не призначені для реалізації або витрачання протягом одного року. Сюди належать власні та отримані на умовах фінансового лізингу основні засоби.

Основні засоби в бюджетних установах – це матеріальні активи, отримані ними з метою використання в процесі діяльності для забезпечення якісного виконання покладених функцій, або надання послуг різного характеру, що і є основним завданням та результатом діяльності бюджетних установ чи організацій.

Крім того, до основних засобів під загальною назвою "Інші необоротні матеріальні активи" віднесено

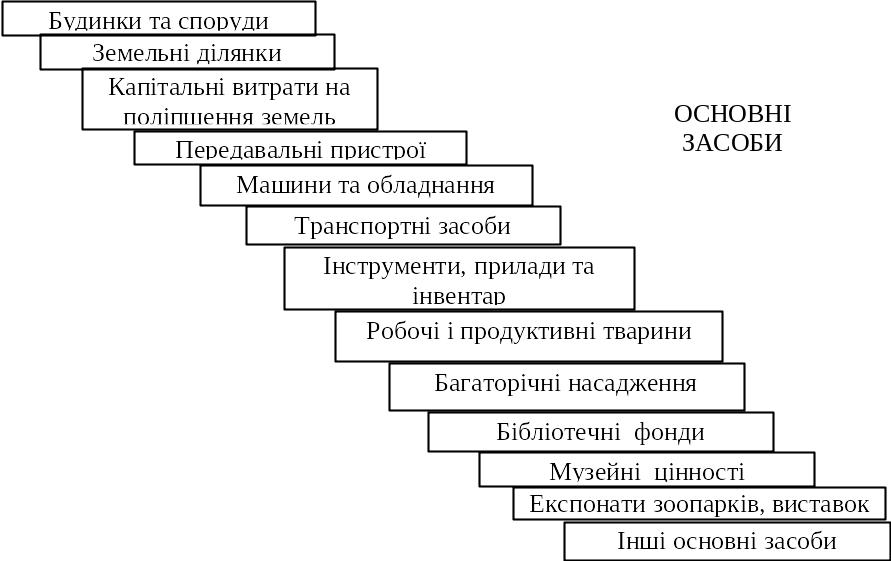

Основні засоби бюджетних установ класифікують за такими ознаками:

характером участі у процесі відтворення:

виробничі, тобто задіяні у сфері матеріального виробництва (засоби підсобного сільського господарства, виробничої майстерні тощо);

невиробничі (засоби освіти, культури, охорони здоров'я тощо);

за належністю:

власні;

орендовані;

за призначенням і характером виконуваних функцій:

Класифікація основних засобів за призначенням і характером виконуваних функцій

У бухгалтерському обліку бюджетних установ вартість, за якою відображаються основні засоби, розподіляється на балансову, первісну та відновлювальну.

Балансова вартість – це вартість, за якою основні засоби включаються до Балансу після вирахування суми нарахованого зносу.

Первинна вартість – це вартість, що історично склалася, тобто собівартість за фактичними витратами на придбання основних засобів, їх спорудження та виготовлення.

Відновлювальна вартість – це первісна вартість, змінена після переоцінки, що здійснюється у випадках індексації первісної вартості основних засобів відповідно до чинного законодавства, а також при добудові, дообладнанні, реконструкції, частковій ліквідації відповідних об'єктів та модернізації.

Індексація первісної (відновлювальної) вартості основних засобів може здійснюватися щорічно згідно з індексом інфляції року та відповідно до порядку, передбаченого Законом України "Про оподаткування прибутку підприємств".

Зміну первісної вартості основних засобів не можна вважати доходом установи.

Переоцінка основних засобів бюджетних установ здійснюється тимчасовою комісією з переоцінки, яка призначається наказом керівника установи і в склад якої входять: заступник керівника установи (голова комісії) та головний бухгалтер чи його заступник (в установах, в яких штатним розписом посада головного бухгалтера не передбачена, – особа, на яку покладено ведення бухгалтерського обліку), керівники груп обліку (в установах, які обслуговуються централізованими бухгалтеріями) або інші працівники бухгалтерії, які обліковують основні засоби, особи, на яких покладена відповідальність за збереження необоротних активів, та інші посадові особи. Комісія здійснює переоцінку кожної окремої одиниці основних засобів і встановлює нові ціни. Документи, що підтверджують нову ціну, не потребуються. Ціни на однотипні предмети у межах однієї установи повинні бути однаковими. За результатами переоцінки комісією складається акт про зміну вартості основних засобів, який затверджується керівником установи.