1.2 Характеристика загальної направленості фінансово-господарської діяльності пат «Будівельні матеріали». Організація та функціональна структура.

Приватне акціонерне товариство «Будівельні матеріали» засновано згідно з наказом регіонального відділення Фонду держмайна України по Івано- Франківській області та товариством з обмеженою відповідальністю «Будкерамік», створеному членами трудового колективу орендного підприємства Івано-Франківського заводоуправління будівельних матеріалів шляхом перетворення ОП Івано-Франківськрго заводоуправління будівельних матеріалів у відкрите акціонерне товариство за наказом №64 від 27.07.98р

Місцезнаходження товариства: Україна 76018, місто Івано-Франківськ, вул. Гетьмана Мазепи, 168. Голова правління: Сапіжак Олександра Юріївна. Кількість працівників станом на 2012 р. - 93 осіб.

Основна діяльність товариства - виготовлення та реалізація цегли рядової повнотілої марки М-100, М-125 пластичним методом формування та видобуток корисних копалин (глини) для виробництва цегли. Продукція ПАТ «Будівельні матеріали» сертифікована в системі УкрСЕПРО.

Важливою

складовою ефективності ПАТ «Будівельні

матеріали», а отже,

і  значним

резервом її підвищення, є плануванню

організації виробничого процесу. У

конкретних умовах підприємства аналізують

всі аспекти, що визначають ефективність

організації робіт, — від рівня робочого

місця окремого робітника чи спеціаліста

до рівня підприємства в цілому.

значним

резервом її підвищення, є плануванню

організації виробничого процесу. У

конкретних умовах підприємства аналізують

всі аспекти, що визначають ефективність

організації робіт, — від рівня робочого

місця окремого робітника чи спеціаліста

до рівня підприємства в цілому.

Основними ресурсам для забезпечення комерційної діяльності підприємства можна вважати трудові, фінансові та інформаційні. Підприємство використовує власні фінансові ресурси - статутні внески власників-засновникїв товариства.

Метою діяльності товариства є одержання прибутків від фінансою- господарської діяльності і задоволення на їх основі інтересів акціонерів, а також економічних і соціальних інтересів трудового колективу товариства.

Товариство є юридичною особою з дня його державної реєстрації. Воно здійснює свою діяльність відповідно до чинного законодавства України та його Статуту. Майно товариства складається з основних засобів, оборотних коштір і цінностей.

До складу підприємства входять: цегельний цех (масозаготівельне, формувальне, сушильне відділення, відділення випалу), кар’єр по видобутку глини, механічне дільниця, електродільниця, автотранспортна дільниця.

Адміністративно ПАТ «Будівельні матеріали» належить до Івано- Франківської міської ради. Кліматичні та мереорогологічні умови, які характерні для всього міста є сприятливими. Підприємтсво для забезпечення побутових потреб отримує воду від міськводоналу, за яку вчасно та в повній мірі розраховується.

Таким чином, економічні передумови є сприятливими для ефективної діяльності ПАТ «Будівельні матеріали».

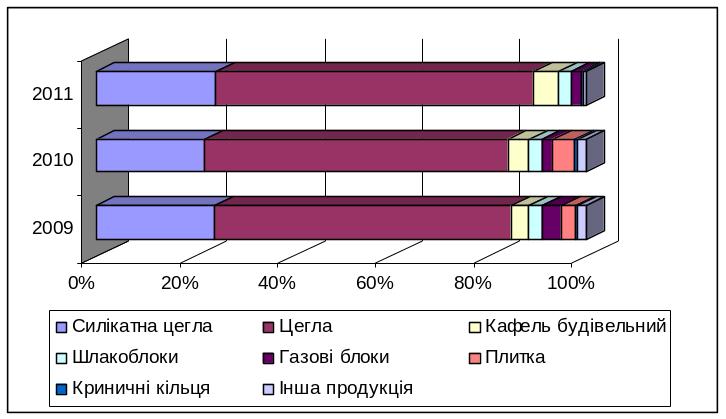

До основних видів діяльності підприємства належить виробництво цегли, силікатної цегли, кафеля будівельного, шлакоблоків, газових блоків, плитки, криничних кілець, тобто матеріалів для будівельної промисловості. На основі вихідних даних таблиці Додатку А здійснимо аналіз структури товарної продукції за видами. Отримані результати занесемо у табл. 1.10.

Таблиця

1.10

- Структура

товарної продукції за видами, %

Таблиця

1.10

- Структура

товарної продукції за видами, %

Вид продукції |

Роки |

||

2009 |

2010 |

2011 |

|

Силікатна цегла |

24,3 |

22,13 |

24.55 |

Цегла |

60,41 |

61,92 |

64,82 |

Кафель будівельний |

3,78 |

4,34 |

5,06 |

Шлакоблоки |

2,67 |

2,63 |

2,6 |

Газові блоки |

3,85 |

2,3 |

2,06 |

Плитка |

3,01 |

4,42 |

0.00 |

Криничні кільця |

0,32 |

0.53 |

0.38 |

Інша продукція |

1,66 |

1,73 |

0,53 |

Товарна продукція |

100 |

100 |

100 |

Графічно структура товарної продукції за видами зображена на рис. 1.2.

Рис. 1.2 Структура товарної продукції за 2009-2011 роки

З

рис.

1.2

та табл.

1.2

видно, що основним видом продукції

протягом аналізованих років є виробництво

цегли, її частка становила в

2009 році 60,41%,

у 2010

році

– 61,92%,

а у 2011

році

зросла до 64,82%. Тобто можна  сказати,

що на підприємстві основним видом

продукції, що виробляється є цегла. Саме

цей вид продукції користується найбільшим

попитом серед клієнтів. Тому підприємству

необхідно зосереджувати і на далі свою

політику на виробництво цегли, а це в

свою чергу забезпечить збільшення

обсягів реалізації даного виду продукції.

сказати,

що на підприємстві основним видом

продукції, що виробляється є цегла. Саме

цей вид продукції користується найбільшим

попитом серед клієнтів. Тому підприємству

необхідно зосереджувати і на далі свою

політику на виробництво цегли, а це в

свою чергу забезпечить збільшення

обсягів реалізації даного виду продукції.

Для оцінки ефективності діяльності підприємства проведемо аналіз основних техніко-економічних показників діяльності підприємства, значення яких наведені в таблиці 1.11 за період з 2009 по 2011 роки.

Таблиця 1.11 - Вихідні дані для аналізу ТЕП ПАТ «Будівельні матеріали»

Показники |

Роки |

||

2009 |

2010 |

2011 |

|

Обсяг товарної продукції, тис.грн. |

165526,2 |

188016 |

226375,3 |

Обсяг реалізованої продукції,тис. грн.. |

174880,1 |

185726,7 |

230743,7 |

Витрати на 1 гривню товарної продукції, грн. |

0,862 |

0,917 |

0,877 |

Продуктивність праці, грн./люд. |

77675,4 |

89916,8 |

117781 |

Фондовіддача, грн./ грн. |

1,13 |

1,09 |

1,134 |

Чистий прибуток, тис.грн. |

63,8 |

20,244 |

108,317 |

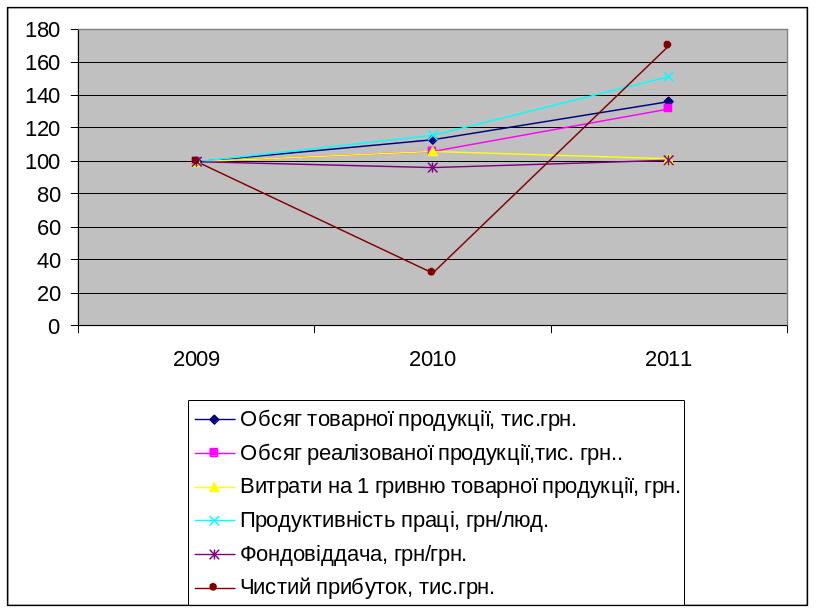

Для аналізу діяльності ПАТ «Будівельні матеріали» дослідимо динаміку зміни вищезгаданих показників. Для цього розраховую ланцюгові та базисні абсолютні відхилення, темпи росту та приросту, і наводжу їх у таблиці 1.12. Крім того, для наочного уявлення про динаміку змін показників зображаю графічно базисні темпи росту показників на рисунку 1.3.

Таблиця 1.12 - Динаміка основних техніко-економічних показників

Показники |

Роки |

Абсолютні відхилення |

Темпи росту, % |

Темпи приросту, % |

|||

Ланцюг. |

Базис. |

Ланцюг. |

Базис |

Ланц. |

Базис. |

||

Обсяг товарної продукції, тис.грн. |

2009 |

- |

- |

- |

- |

|

100 |

2010 |

22489,8 |

22489,8 |

113,59 |

113,59 |

13,59 |

13,59 |

|

2011 |

38359,3 |

60849,1 |

120,4 |

136,76 |

20,4 |

36,76 |

|

Обсяг реалізованої продукції,тис. грн.. |

2009 |

- |

- |

|

100 |

|

100 |

2010 |

10846,6 |

10846,6 |

106,2 |

106,2 |

6,2 |

6,2 |

|

2011 |

45017 |

55863,6 |

124,24 |

131,94 |

24,24 |

31,94 |

|

Витрати на 1 гривню товарної продукції, грн. |

2009 |

- |

- |

|

100 |

|

100 |

2010 |

0,055 |

0,055 |

106,38 |

106,38 |

6,38 |

6,38 |

|

2011 |

-0,04 |

0,015 |

95,64 |

101,74 |

-4,36 |

1,74 |

|

Продуктивність праці, грн/люд. |

2009 |

- |

- |

|

100 |

|

100 |

2010 |

12241,4 |

12241,4 |

115,76 |

115,76 |

15,76 |

15,76 |

|

2011 |

27864,2 |

40105,6 |

130,99 |

151,63 |

30,99 |

51,63 |

|

Фондовіддача, грн/грн. |

2009 |

- |

- |

|

100 |

|

|

2010 |

-0,04 |

-0,04 |

96,46 |

96,46 |

-3,54 |

-3,54 |

|

2011 |

0,044 |

0,004 |

104,04 |

100,35 |

4,04 |

0,35 |

|

Чистий прибуток, тис.грн. |

2009 |

- |

- |

|

100 |

|

100 |

2010 |

-43,556 |

-43,556 |

31,73 |

31,73 |

-68,27 |

-68,27 |

|

2011 |

88,073 |

44,517 |

535,06 |

169,78 |

435,06 |

69,78 |

|

Як

бачимо з таблиці 1.4

на

підприємстві протягом 2009-2011 років

спостерігалося постійне збільшення

обсягів виробництва. Так

у 2010

році

даний показник збільшився на 22489,8

тис.грн.

(13,59%)

порівняно з 2009

роком,

у 2011

році

- на 38359,3

тис.грн.

(20,4%)

порівняно

з 2010 роком, а в порівнянні з базовим

роком обсяг товарної продукції у 2011

році збільшився на 60849,1

тис.грн. (36,76

%).

Обсяг виробництва збільшується так як

підприємство випускає продукцію, яка

користується попитом — високоякісну

цеглу.

Як

бачимо з таблиці 1.4

на

підприємстві протягом 2009-2011 років

спостерігалося постійне збільшення

обсягів виробництва. Так

у 2010

році

даний показник збільшився на 22489,8

тис.грн.

(13,59%)

порівняно з 2009

роком,

у 2011

році

- на 38359,3

тис.грн.

(20,4%)

порівняно

з 2010 роком, а в порівнянні з базовим

роком обсяг товарної продукції у 2011

році збільшився на 60849,1

тис.грн. (36,76

%).

Обсяг виробництва збільшується так як

підприємство випускає продукцію, яка

користується попитом — високоякісну

цеглу.

Рис. 1.3 Динаміка основних техніко-економічних показників підприємства за 2009-2011 роки

Динаміка

зміни

обсягу реалізованої продукції аналогічна

динаміці зміни товарної продукції, а

саме - зростання протягом аналізованих

років. Незначне зростання обсягів

реалізованої продукції у 2010

році

(6,2%) відбулося за рахунок збільшення

попиту на продукцію.

В наступному 2011

році

відбулось зростання показника на 45017

тис. грн. (24,24%). Для розширення ринку

збуту,  окрім

прямих, використовуються послуги

посередників.

окрім

прямих, використовуються послуги

посередників.

Витрати на 1 грн. товарної продукції змінювались коливаючись - зменшувались протягом 2011 року та зростали у 2009 та 2010 роках порівняно з попередніми періодами. Виграти на виготовлення 1 грн. товарної продукції спадали, так як зростали обсяги виробництва, а ціни на продукцію суттєво не змінювалися, щоб спричинити значну зміну витрат. Спостерігаємо зростання витрат у 2010 році ще на 5,5 коп. (6,38%) порівняно з попереднім роком. Таке значне зростання витрат на виробництво продукції зумовлено, частково, зростанням витрат на сировину та матеріали, а також зростанням рівня заробітної плати. А вже в 2011 році при подальшому зростанні виробництва продукції відбулося зниження досліджуваного показника з 0,917 грн. до 0,877 грн., тобто на 0,04 грн., що склало -4,36 % проти попереднього року. Дана зниження зумовлене економією на умовно-постійних витратах внаслідок значного нарощення обсягів виробництва.

Показник продуктивності праці мав тенденцію до зростання. Так у 2010 р. абсолютний приріст продуктивності праці склав 12241,4 грн/люд. (15,76%), а у 2011р. - 27864,2 грн/люд. (30,99%) порівняно з попередніми періодами. Така тенденція у темпах росту пояснюється нестабільністю у зростанні обсягів виробництва. Також важливими чинниками впливу на продуктивність праці є технічний рівень виробництва, організацій виробництва і праці, стан яких постійно потребує вдосконалення.

Динаміка фондовіддачі основних засобів є нестабільною. Так у 2010 році знизилась на 0,04 грн./грн.. (3,54%), проте в 2011р. зростає на 0,044 грн./грн. (4,04%). Така зміна обумовлена невідповідністю темпів росту обсягів продукції та темпів росту вартості основних засобів.

Чистий

прибуток підприємства за досліджуваний

період часу 2009-2011

років був досить нестабільним. У 2010році

спостерігалося зменшення прибутку на

435,56 тис.грн. (68,27%). Щодо 2011

року,

то даний показник становив 8807,3 тис.грн.

Таке коливання даного показника

пояснюється зменшення прибутку за

рахунок зростання витрат на реалізацію

продукції, а також адміністративних

витрат.

витрат.

Отже, на ПАТ «Будівельні матеріали» при збільшенні обсягів виробництва та обсягів реалізації була помітною нестабільна тенденція показників витрат на 1 грн. товарної продукції, фондовіддачі та чистого прибутку. Проте за аналізований період зростала продуктивність праці. Тому підприємству слід спрямовувати зусилля на зменшення витрат 1 грн. товарної продукції, пошук нових ринків збуту своєї продукції.