Реализация типовых заданий

Провести графический анализ остатков

В лабораторной работе № 1 выявили, что на чистый доход (y) предприятий оказывают влияния такие факторы, как использованный капитал (x2) и численность служащих (x3).

Для

нахождения остатков

![]() можно воспользоваться инструментом

анализа данных Регрессия.

Порядок действий следующий:

можно воспользоваться инструментом

анализа данных Регрессия.

Порядок действий следующий:

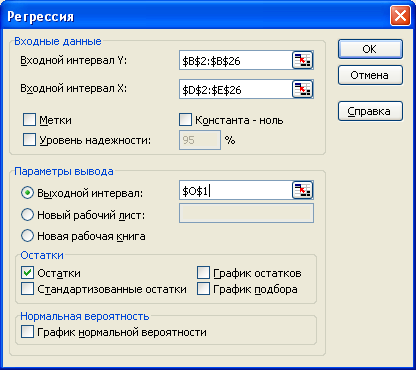

а) в главном меню выберите Сервис/Анализ данных/Регрессия. Щелкните по кнопке ОК;

б) заполните диалоговое окно ввода данных и параметров ввода как показано на рисунке 3.1:

Входной интервал Y – диапазон, содержащий данные результативного признака;

Входной интервал Х – диапазон, содержащий данные всех пяти факторов;

Метки – флажок, который указывает, содержит ли первая строка названия столбцов или нет;

Константа – ноль – флажок, указывающий на наличие или отсутствие свободного члена в уравнении;

Выходной интервал – достаточно указать левую верхнюю ячейку будущего диапазона;

Новый рабочий лист - можно задать произвольное имя нового листа;

Остаток

- флажок, указывает вывод остатков

![]() и теоретические значения результативного

признака.

и теоретические значения результативного

признака.

Рисунок 3.1 – Регрессия с остатками

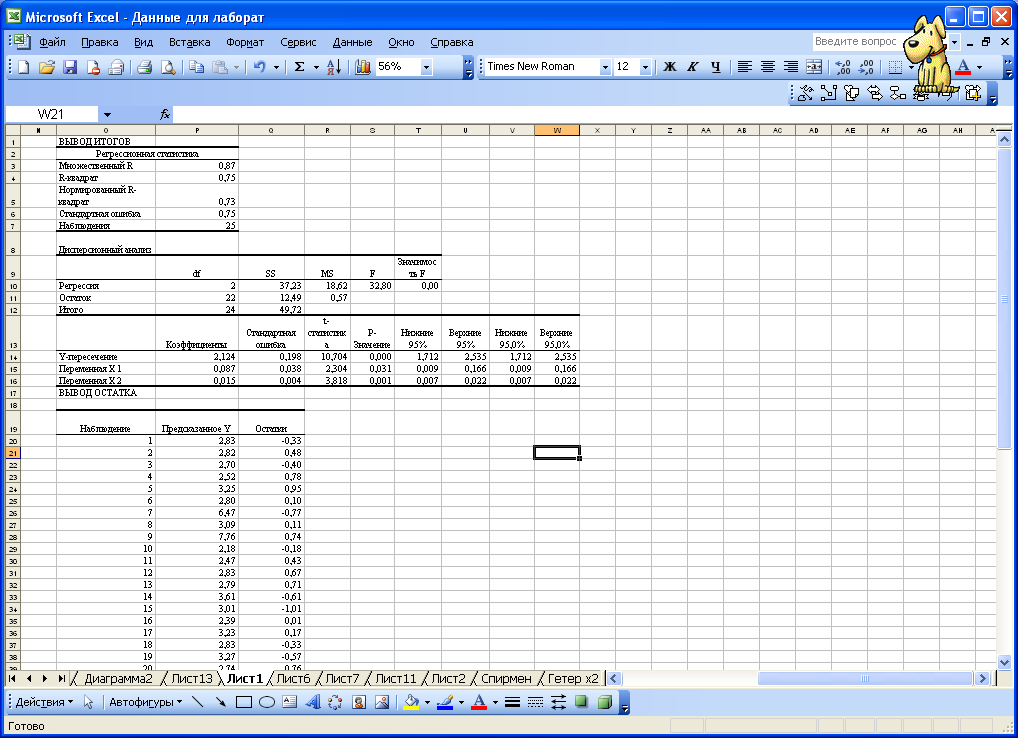

Результаты регрессионного и корреляционного анализа, а также вспомогательные характеристики представлены на рисунке 3.2.

Рисунок 3.2 – Вывод остатков

Проверим остатки полученного уравнения регрессии на гетероскедастичность.

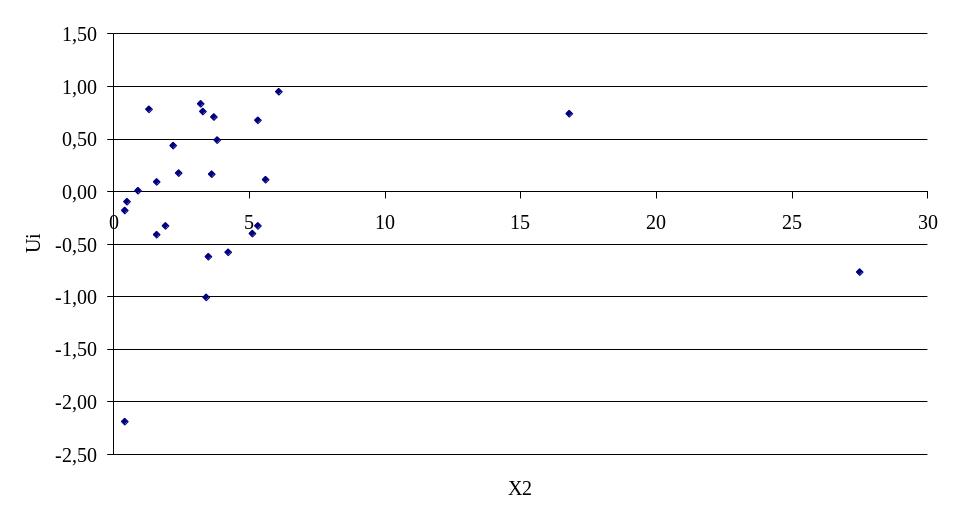

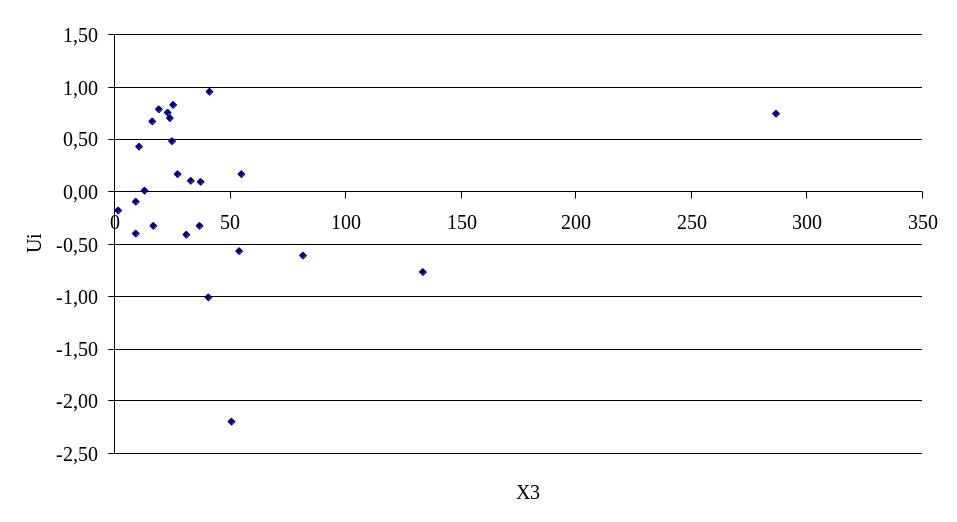

Графический анализ остатков

Построим графики остатков для каждого уравнения (рисунок 3.3 и 3.4)

Рисунок 3.3 – График остатков для фактора х2

Рисунок 3.4 – График остатков для фактора х3

Как видно на рисунке отклонения не лежат внутри полуполосы постоянной ширины, это говорит, о зависимости дисперсионных остатков от величины х3 и о их непостоянстве, т.е. о наличии гетероскедастичности.

Тест Голфелда-Квандта

Все n наблюдений упорядочиваются по величине X2 и X3.

Таблица 3.1 – Упорядоченные значения по фактору х2

№п/п |

|

|

1 |

2 |

0,4 |

2 |

0,7 |

0,4 |

3 |

2,2 |

0,5 |

4 |

2,4 |

0,9 |

5 |

3,3 |

1,3 |

6 |

2,9 |

1,6 |

7 |

2,3 |

1,6 |

8 |

2,5 |

1,9 |

9 |

2,9 |

2,2 |

10 |

2,9 |

2,4 |

11 |

3,6 |

3,2 |

12 |

3,5 |

3,3 |

13 |

2 |

3,4 |

14 |

3 |

3,5 |

15 |

3,4 |

3,6 |

16 |

3,5 |

3,7 |

17 |

3,3 |

3,8 |

18 |

2,7 |

4,2 |

19 |

2,3 |

5,1 |

20 |

3,5 |

5,3 |

21 |

2,5 |

5,3 |

22 |

3,2 |

5,6 |

23 |

4,2 |

6,1 |

24 |

8,5 |

16,8 |

25 |

5,7 |

27,5 |

Таблица 3.2 – Упорядоченные значения по фактору х3

№п/п |

|

|

1 |

1,6 |

2 |

2 |

8,9 |

2,2 |

3 |

9,2 |

2,3 |

4 |

10,3 |

2,9 |

5 |

12,9 |

2,4 |

6 |

16,4 |

3,5 |

7 |

16,5 |

2,5 |

8 |

19,3 |

3,3 |

9 |

22,8 |

3,5 |

10 |

23,8 |

3,5 |

11 |

24,9 |

3,3 |

12 |

25,2 |

3,6 |

13 |

27,2 |

2,9 |

14 |

31,1 |

2,3 |

15 |

32,9 |

3,2 |

16 |

36,9 |

2,5 |

17 |

37,2 |

2,9 |

18 |

40,4 |

2 |

19 |

40,8 |

4,2 |

20 |

50,4 |

0,7 |

21 |

53,8 |

2,7 |

22 |

54,6 |

3,4 |

23 |

81,5 |

3 |

24 |

133,5 |

5,7 |

25 |

286,5 |

8,5 |

Исключим С центральных наблюдений, разобьем совокупность на две части: а) со значениями x ниже центральных; б) со значениями x выше центральных.

Пусть С=5, это наблюдения с порядковыми номерами 11-15.

Оцениваются отдельные регрессии для первой подвыборки (10 первых наблюдений) и для третьей подвыборки (10 последних наблюдений). Если предположение о пропорциональности дисперсий отклонений значениям X верно, то дисперсия регрессии по первой подвыборке (сумма квадратов отклонений

)

будет существенно меньше дисперсии

регрессии по третьей подвыборке (суммы

квадратов отклонений

)

будет существенно меньше дисперсии

регрессии по третьей подвыборке (суммы

квадратов отклонений

).

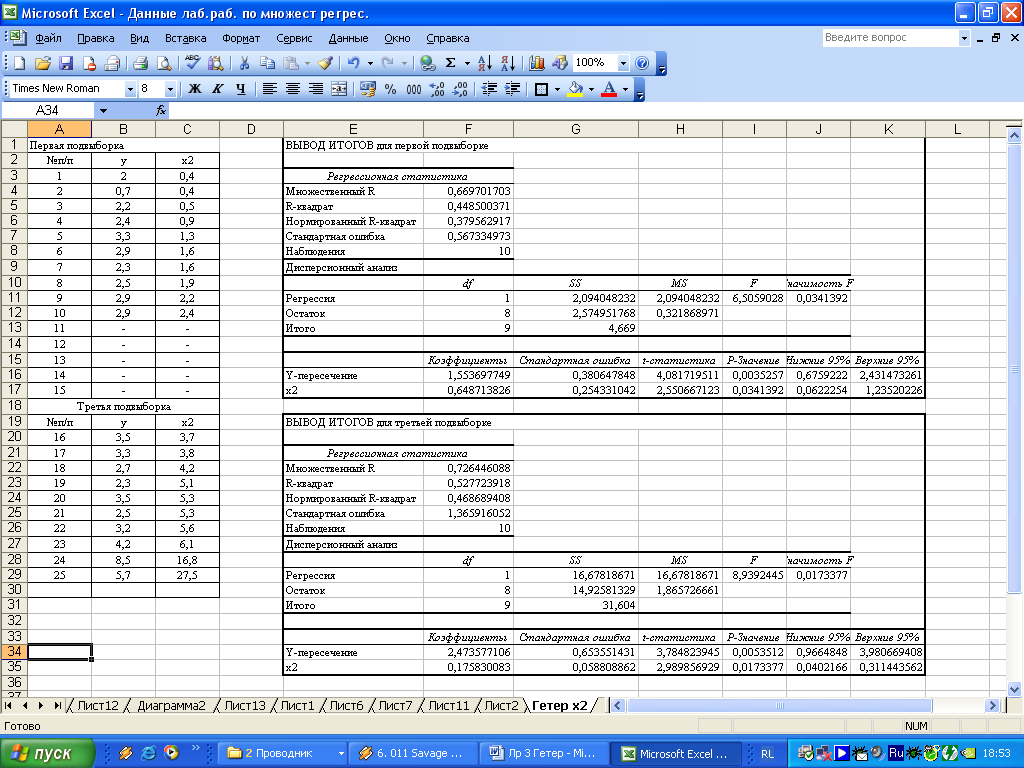

).По каждой части находим уравнение регрессии (рисунок 3.5)

Рисунок 3.5 – Вывод итогов для подвыборок для фактора х2

![]()

![]()

5)

Для сравнения соответствующих дисперсий

строится

следующая F-статистика:

![]()

![]()

![]()

При сделанных предположениях относительно случайных отклонений построенная F-статистика имеет распределение Фишера с числами степеней свободы v1=v2=(n-C-2m)/2.

6)

Если

![]() ,

то

гипотеза об отсутствии гетероскедастичности

отклоняется

(

,

то

гипотеза об отсутствии гетероскедастичности

отклоняется

(![]() -

выбранный уровень значимости).

-

выбранный уровень значимости).

По

проведенным расчетам мы получили, что

![]() следовательно в ряду остатков обнаружена

гетероскедастичность.

следовательно в ряду остатков обнаружена

гетероскедастичность.

Аналогично проводится анализ для фактора х3.