Отклонение от линейного тренда

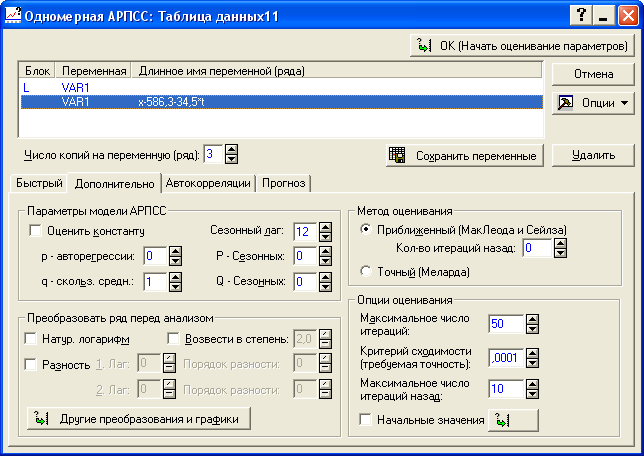

На первом этапе строим линейный тренд и находим от него отклонения «Другие преобразования и графики». В появившемся окне выбираем «Вычесть тренд» (X=X-(a+b*t)) и нажимаем на кнопку «OK (Преобразовать выделенную переменную)». Затем задаем параметры как показано на рисунке 8.15.

Рисунок 8.15 - Построение модели скользящего среднего по отклонениям от тренда

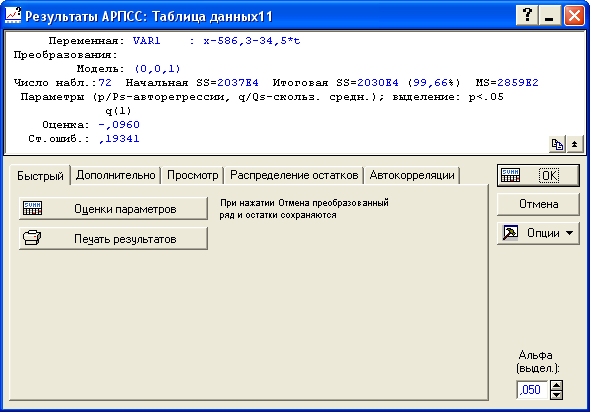

Результаты оценивания параметров представлены на рисунке 8.16.

Рисунок 8.16 - Результаты оценивания MA(1) по отклонениям от тренда

Полученная

модель имеет вид:

![]() .

.

Откуда

![]() (где

(где

![]() - расчетные значения по линейному

тренду).

- расчетные значения по линейному

тренду).

При

прогнозировании на практике реальные

параметры

![]() заменяются своими оценками

заменяются своими оценками

![]() ,

а случайные шоки

- на остатки

,

а случайные шоки

- на остатки

![]() ,

полученные при оценивании модели, или

на ошибки предыдущих прогнозов.

,

полученные при оценивании модели, или

на ошибки предыдущих прогнозов.

Для модели MA (1) формулы для прогнозирования имеют вид:

![]() .

.

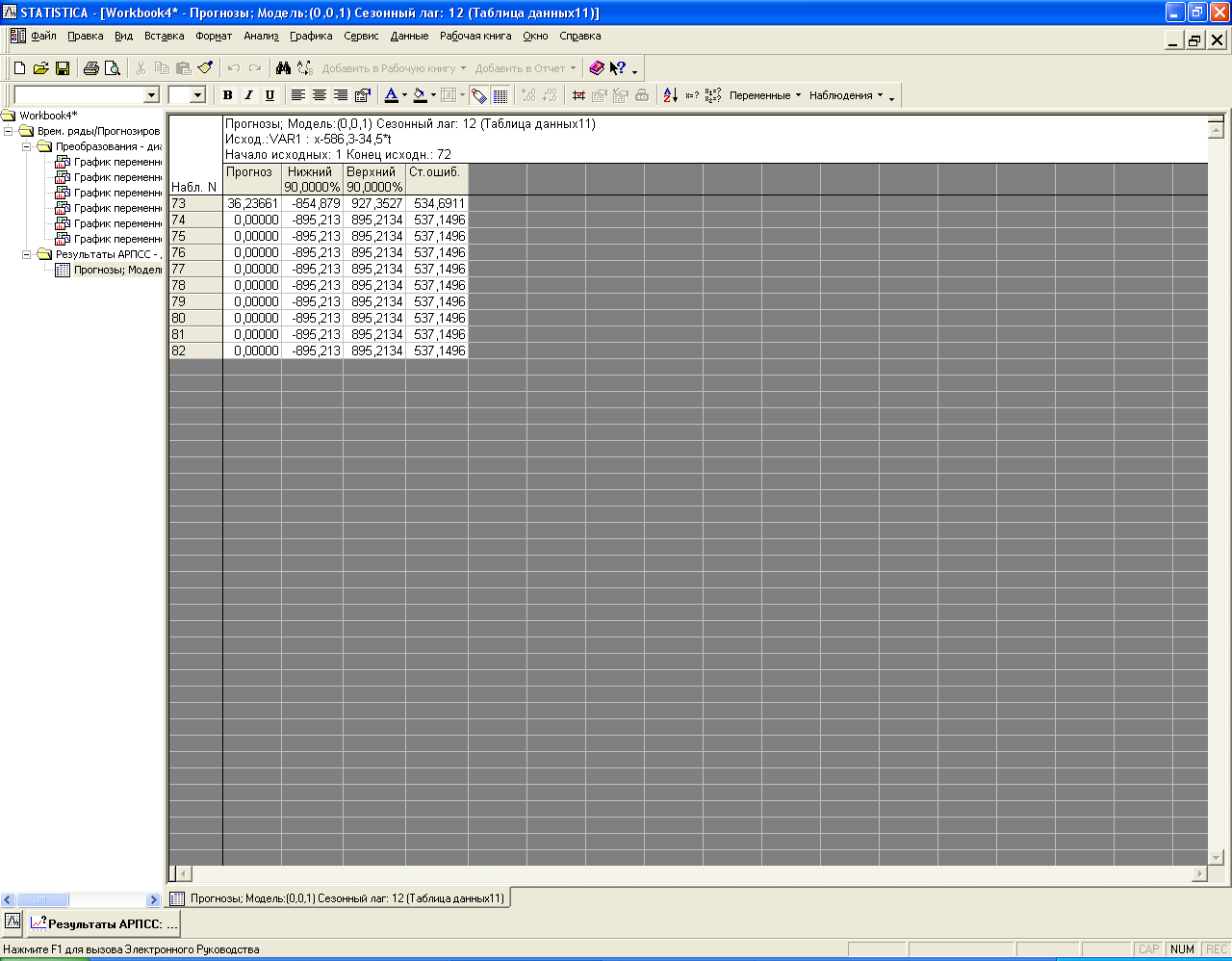

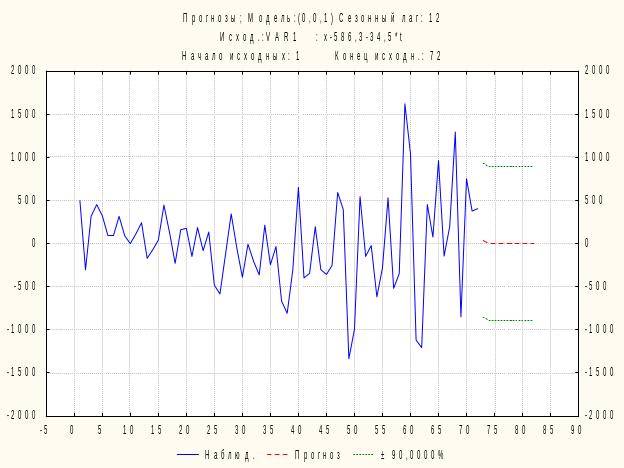

В ППП STATISTICA прогнозные значения по полученным моделям можно получить в табличной форме (например, для MA(1) по первым разностям в окне результатов оценивания (рисунок 8.14) на вкладке «Дополнительно» нажав на кнопку «Прогноз») и графической (в том же окне нажав на кнопку «График ряда и прогнозов») соответственно рисунки 8.17 и 8.18.

Рисунок 8.17 - Прогноз по MA(1) для первых разностей

Рисунок 8.18 - Фактические, прогнозные значения и доверительные границы прогноза доходов бюджета Оренбургской области

Построение модели arma (p,q)

Если модель ARMA содержит скользящие средние, то МНК – оценивание, как и в случае с MA- процессами, уже не является возможным. В связи с этим оценивание параметров моделей ARMA в основном проводится по тем же принципам, что и оценивание параметров для МА – процессов, но становится намного сложнее. Например, появляется проблема выбора первоначальных значений из-за наличия регрессоров – лагов зависимой переменной. Наиболее распространенными методами оценивания параметров являются: нелинейный МНК и метод максимального правдоподобия.

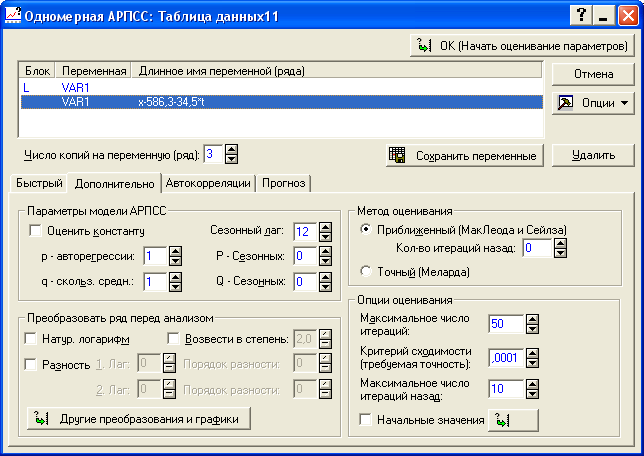

Оценим параметры модели ARMA по отклонениям от линейного тренда, используя ППП STATISTICA. Зададим значения параметров как показано на рисунке 8.19.

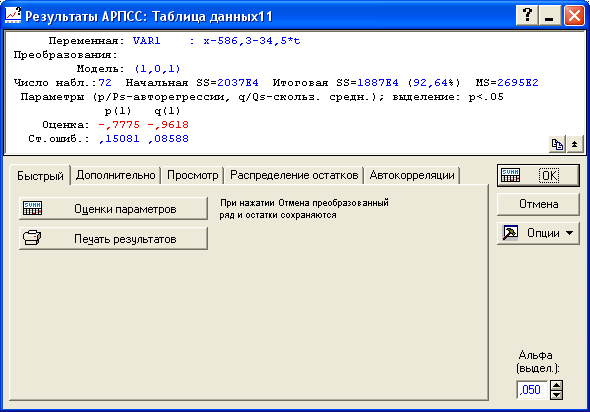

Таким образом, нами получена модель (рисунок 8.20):

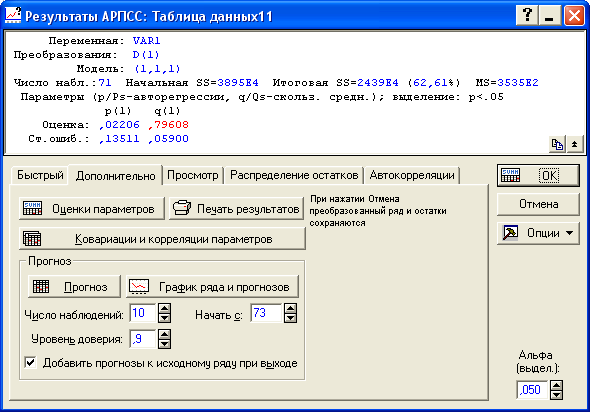

![]() .

.

Подставим

в полученную модель вместо

![]() уравнение тренда и после раскрытия

скобок и приведения подобных слагаемых

перейдем к модели вида:

уравнение тренда и после раскрытия

скобок и приведения подобных слагаемых

перейдем к модели вида:

![]() .

.

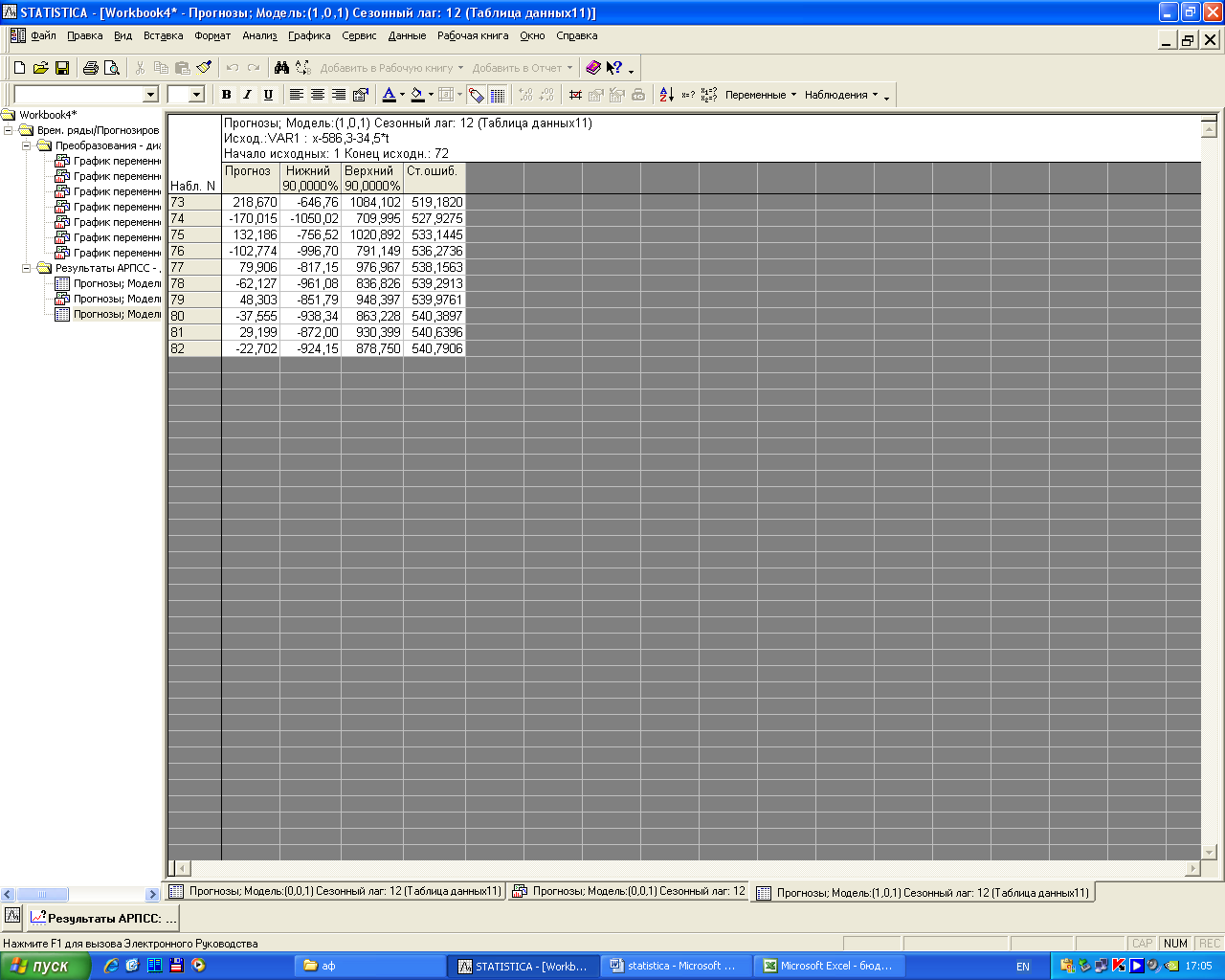

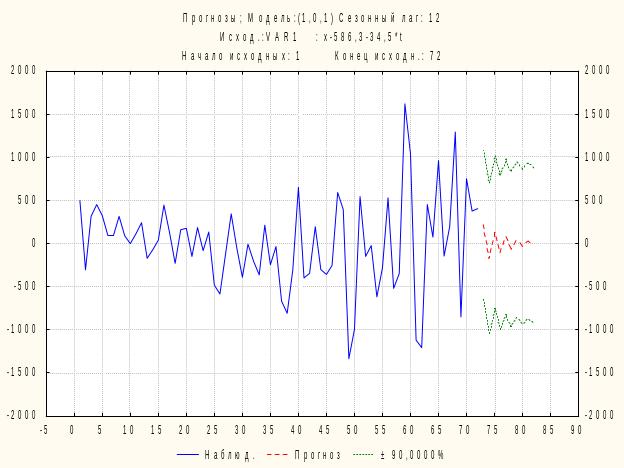

Прогнозные значения отклонений от тренда представлены на рисунке 8.21, их графическое изображение на рисунке 8.22.

Рисунок 8.19 - Построение ARMA – модели по отклонениям от тренда

Рисунок 8.20- Результаты оценивания модели ARMA

Рисунок 8.21 - Прогноз по модели ARMA(1,1)

Рисунок 8.22 - Графическое изображение прогноза по модели ARMA(1,1)

Модель ARMA(1,1) по первым разностям представляет собой процесс ARIMA(1,1,1). К построению которой мы и переходим.

Построение модели arima (p,d,q)

Оценим параметры модели в ППП STATISTICA, задав значение параметров, как показано на рисунке 8.23. Результаты оценивания представлены на рисунке 8.24.

Рисунок 8.23 - Построение ARIMA– модели

Рисунок 8.24 - Результаты оценивания модели ARIMA

Таким

образом, нами получена модель:

![]() .

Подставив в модель вместо

.

Подставив в модель вместо

![]() и

и

![]() ,

раскрыв скобки и приведя подобные

слагаемые получим модель:

,

раскрыв скобки и приведя подобные

слагаемые получим модель:

![]() .

Рассчитаем по ней теоретические значения

доходов бюджета (таблица 8.4).

.

Рассчитаем по ней теоретические значения

доходов бюджета (таблица 8.4).

Как видно на рисунке 8.25, расчетные значения «запаздывают» на 1 месяц по сравнению с фактическими данными. При этом средняя относительная ошибка аппроксимации составила 29,46 %, что свидетельствует об удовлетворительной точности модели.

Прогноз для модели ARIMA(1,1,1) на 1 шаг вперед определяется по формуле:

![]() ,

,

т.е. прогноз на январь 2007 года составит:

![]() млн.

р.

млн.

р.

На

2 шага вперед:

![]() ,

тогда прогноз на февраль 2007 года составит:

,

тогда прогноз на февраль 2007 года составит:

![]() млн.р.

млн.р.

Интервальный прогноз при среднем квадратическом отклонении 763,95 и статистике Стьюдента на 5% уровне значимости для 68 степеней свободы составившей 1,995 для января 2007 года будет находится в границах от 1914,7 млн.р. до 4202,7 млн.р., а в феврале 2007 году доходы бюджета с вероятностью 95 % составит от 1913,8 млн.р. до 4961,8 млн.р.

Таблица 8.4 - Расчет прогноза по модели ARIMA(1,1,1)

Период |

Доход, млн.р. |

t |

|

|

|

|

||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

||

2001 |

январь |

1119,3 |

1 |

|

|

|

|

|

февраль |

352,2 |

2 |

-767,1 |

-16,9 |

14,8 |

|

||

март |

1006,9 |

3 |

654,7 |

14,4 |

3,5 |

326,9 |

||

апрель |

1177,8 |

4 |

170,9 |

3,8 |

-2,1 |

1016,5 |

||

май |

1084,4 |

5 |

-93,4 |

-2,1 |

-4,2 |

1179,1 |

||

июнь |

891,4 |

6 |

-193 |

-4,3 |

0,9 |

1086,6 |

||

июль |

928,2 |

7 |

36,8 |

0,8 |

5,5 |

891,9 |

||

август |

1178,4 |

8 |

250,2 |

5,5 |

-4,3 |

920,3 |

||

сентябрь |

989,4 |

9 |

-189 |

-4,2 |

-1,2 |

1186,2 |

||

октябрь |

932,2 |

10 |

-57,2 |

-1,3 |

3,3 |

989,5 |

||

ноябрь |

1080,4 |

11 |

148,2 |

3,3 |

3,5 |

931,8 |

||

декабрь |

1243,5 |

12 |

163,1 |

3,6 |

-8,4 |

1072,4 |

||

… |

… |

… |

… |

… |

… |

… |

… |

|

2 006 |

январь |

1573 |

61 |

-2126,7 |

-46,9 |

-0,1 |

3724,7 |

|

февраль |

1521,5 |

62 |

-51,5 |

-1,1 |

37,4 |

1563,6 |

||

март |

3215,2 |

63 |

1693,7 |

37,4 |

-8,4 |

1482,2 |

||

апрель |

2872,5 |

64 |

-342,7 |

-7,6 |

20,5 |

3279,7 |

||

май |

3792,4 |

65 |

919,9 |

20,3 |

-24,1 |

2824,6 |

||

июнь |

2721,7 |

66 |

-1070,7 |

-23,6 |

8,8 |

3840,7 |

||

июль |

3097,2 |

67 |

375,5 |

8,3 |

24,8 |

2715,9 |

||

август |

4229,2 |

68 |

1132 |

25,0 |

-47,1 |

3038,7 |

||

Продолжение таблицы 8.4

1 |

2 |

3 |

4 |

5 |

6 |

7 |

||

|

сентябрь |

2119,6 |

69 |

-2109,6 |

-46,5 |

37,1 |

4328,8 |

|

октябрь |

3756,5 |

70 |

1636,9 |

36,1 |

-8,3 |

2035,2 |

||

ноябрь |

3416,1 |

71 |

-340,4 |

-7,5 |

1,5 |

3800,8 |

||

декабрь |

3478,7 |

72 |

62,6 |

1,4 |

52,0 |

3459,4 |

||

Итого |

132968,7 |

- |

2359,4 |

52,0 |

119,9 |

128472,4 |

||

В среднем |

1846,7875 |

- |

32,769444 |

0,7 |

1,7 |

1835,3 |

||

Рисунок

8.25 -

Динамика доходов бюджета Оренбургской

области

Рисунок

8.25 -

Динамика доходов бюджета Оренбургской

области