Построение модели ar (p) в statistica

В модуле «Временные ряды и прогнозирование» выбираем «АРПСС и автокорреляционные функции». В появившемся окне выбираем вкладку «Дополнительно». Так как ряд нестационарный его необходимо преобразовать. Используем для этого 2 способа:

1) отклонение от линейного тренда;

2) первые разности.

Рассмотрим первый способ

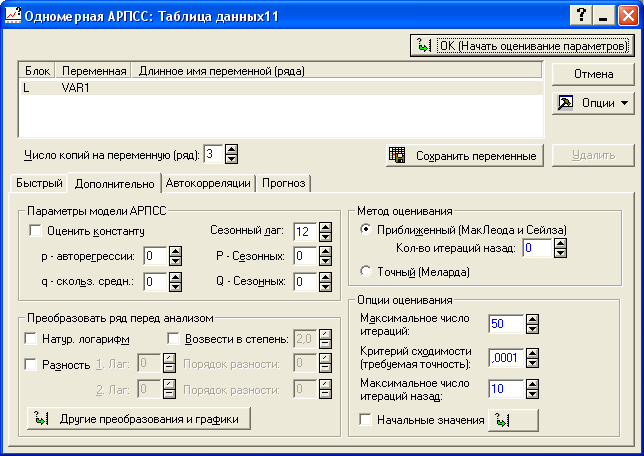

Рисунок 8.6 - Построение авторегрессионной модели

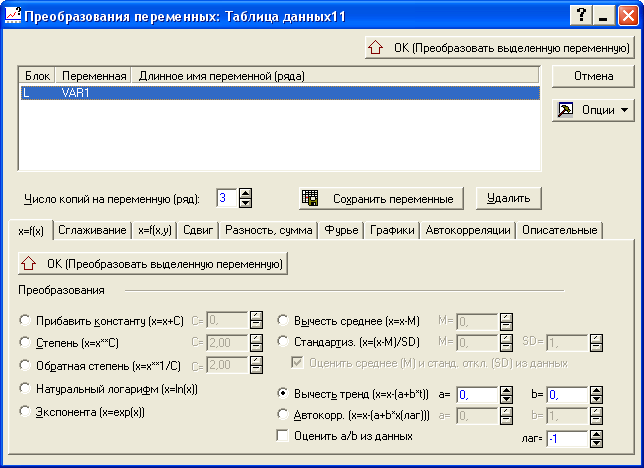

Для нахождения отклонений от линейного тренда необходимо нажать на кнопку «Другие преобразования и графики» (рисунок 8.6). В появившемся окне необходимо выбрать «Вычесть тренд» (X=X-(a+b*t)) и нажать на кнопку «OK (Преобразовать выделенную переменную)» (рисунок 8.7). На экране появится график отклонений от тренда (рисунок 8.8).

Рисунок 8.7 - Преобразование временного ряда

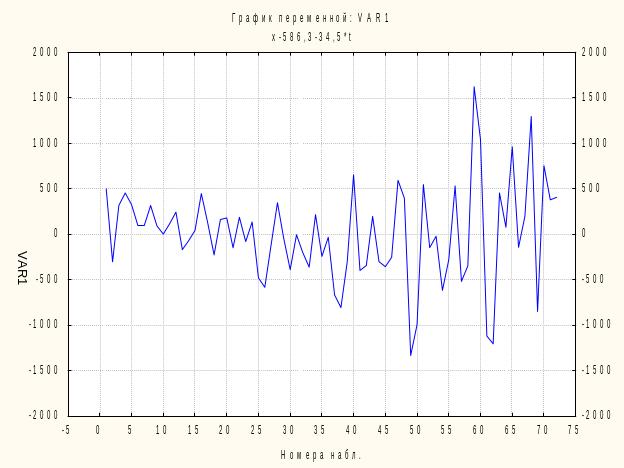

Рисунок 8.8 - Отклонения от линейного тренда

Возвращаемся в диалоговое окно «АРПСС и автокорреляционные функции», нажав на расположенную в левом нижнем углу кнопку «Другие преобразования и графики» и в появившемся окне на кнопку «Отмена».

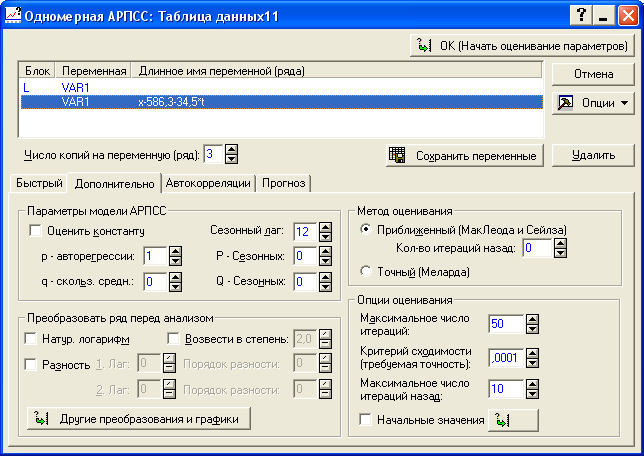

В результате преобразования ряда появилась новая переменная VAR 1 X-586,3-34,5t (рисунок 8.9), которую мы используем в дальнейших расчетах (параметры уравнения тренда совпадает с оцененными нами ранее).

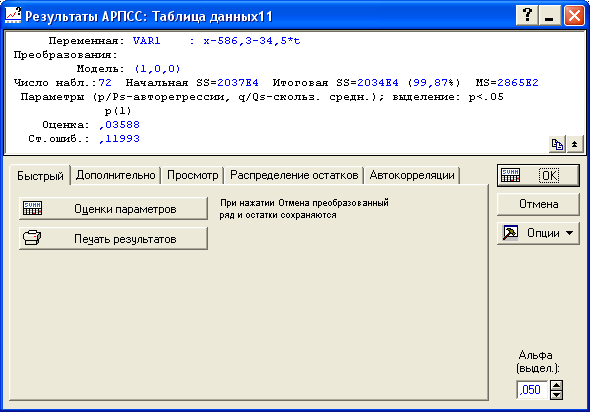

Для построения модели AR(1) в ячейке «p – авторегрессии» задаем значение порядка авторегрессии. В нашем примере p = 1 (рисунок 8.9) и нажимаем на кнопку «OK (Начать оценивание параметров)». На экране появится окно, содержащее значение параметра (рисунок 8.10). Его значение составило 0,03588 (статистически значимые параметры выделяются красным). Значение совпадает с рассчитанным нами ранее.

Рисунок 8.9 - Выбор порядка модели авторегрессии

Рисунок 8.10 - Вывод итогов

Второй способ

Модель авторегрессии первого порядка по первым разностям имеет вид:

![]() ,

,

где

![]() ,

,

![]() ,

…,

,

…,

![]() - первые разности.

- первые разности.

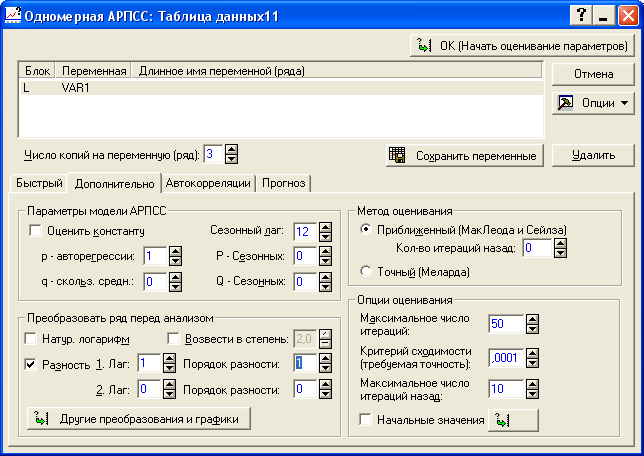

Для расчета ее параметров в модуле «АРПСС и автокорреляционные функции» необходимо задать порядок разности. В ячейке «Разность» устанавливаем его значение как показано на рисунке 8.11 (берем первые разности), в ячейке «p – авторегрессии» задаем значение порядка авторегрессии(p = 1) и нажимаем на кнопку «OK (Начать оценивание параметров)».

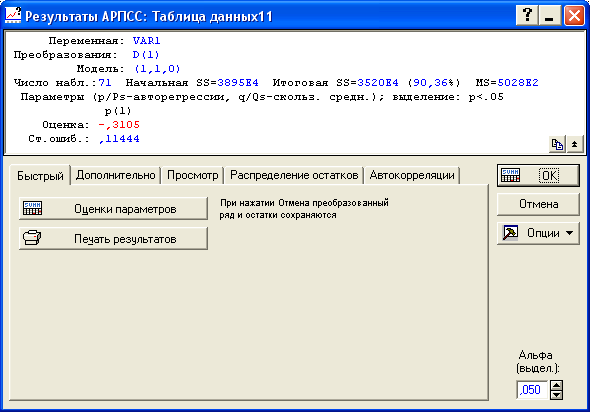

Результаты построения авторегрессионной модели по первым разностям представлены на рисунке 8.12. Параметр =-0,3105 статистически значим. Следовательно, модель примет вид:

![]() .

.

В результате соответствующих преобразований получим следующую модель:

![]() .

.

Рисунок 8.11 - Выбор параметров для построения авторегрессионной

модели

Рисунок 8.12- Вывод итогов авторегрессионного моделирования

Построение модели ma (q)

В случае чистого MA (q) – процесса обычно используются нелинейные методы наименьших квадратов для оценивания параметров. Наиболее распространен метод условной суммы квадратов (CSS), в котором отсутствующие данные значений «белого шума» генерируются как ex-post ошибки прогноза при условии минимума суммы квадратов ошибок.

Так

для процесса MA

(1):

![]() генерируются значения

генерируются значения

![]() с некоторым коэффициентом

с некоторым коэффициентом

![]() ,

который оценивается при условии

,

который оценивается при условии

![]() .

Поскольку это нелинейная функция

относительно параметра

.

Поскольку это нелинейная функция

относительно параметра![]() ,

минимизация происходит в результате

итеративного процесса.

,

минимизация происходит в результате

итеративного процесса.

Оценим параметры модели MA (1): по данным таблицы 8.2 в ППП STATISTICA.

Так как ряд нестационарный, рассмотрим два способа приведения к стационарному виду:

Взятие первых разностей

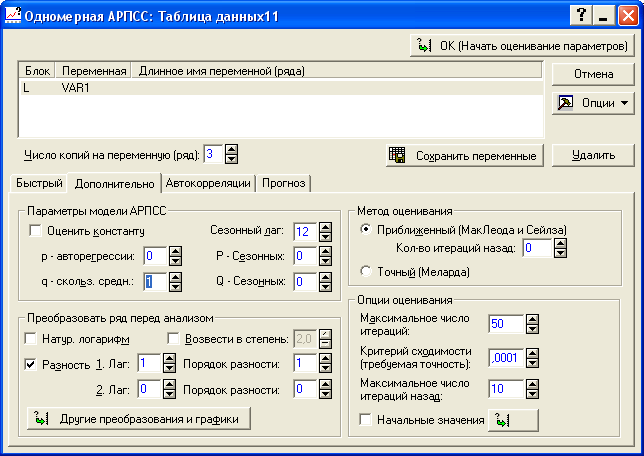

Как и при построении AR (p)- модели задаем необходимые значения параметров (рисунок 8.13).

Рисунок 8.13 - Построение модели скользящего среднего

по первым разностям

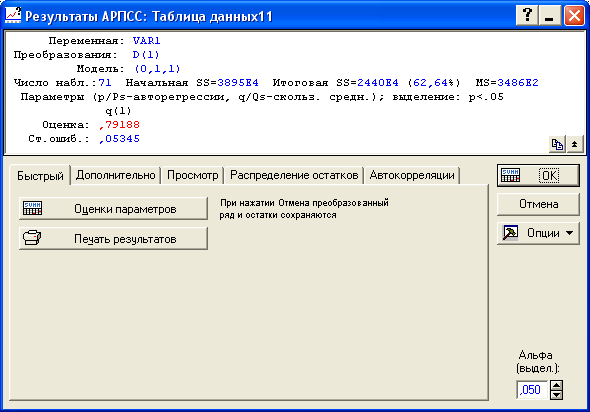

Итог оценивания параметров представлен на рисунке 8.14.

Рисунок 8.14 - Результаты оценивания MA(1) по первым разностям

Таким образом, нами получена модель вида:

![]()

От нее можно перейти к модели для уровней ряда:

![]() .

.