7 Лабораторная работа 3

Использование адаптивных методов прогнозирования в экономических исследованиях

Цель изучения темы: научиться задавать значение параметра адаптации в зависимости от целей прогнозирования. Строить адаптивные модели для стационарных и нестационарных временных рядов. Оценивать точность полученных моделей.

Контрольные вопросы

1 Укажите характерные особенности адаптивных методов прогнозирования.

2 Какие типы адаптивных моделей вы знаете?

3 Чем объясняется название «экспоненциальная средняя»?

4 Какую роль играет параметр адаптации в процедуре экспоненциального сглаживания?

5 Как влияет значение параметра адаптации на характер ряда, полученного после экспоненциального сглаживания?

Задания

1 По данным лабораторной работы 1 постройте адаптивную модель. В качестве начального значения экспоненциальной средней возьмите средний уровень ряда. Дайте прогноз на следующий год.

2 По данным лабораторной работы 1 постройте адаптивную полиномиальную модель. Дайте прогноз на следующий год.

Решение типовых задач

Для данных о доходах консолидированного бюджета Оренбургской области (таблица 7.1) рассчитаем экспоненциальную среднюю. В качестве начального значения экспоненциальной средней возьмем среднее значение из пяти первых уровней ряда параметр адаптации примем = 0,5.

Определим

![]() 948,12

948,12

Найдем значение экспоненциальной средней при = 0,5.

![]()

![]()

![]()

…

![]()

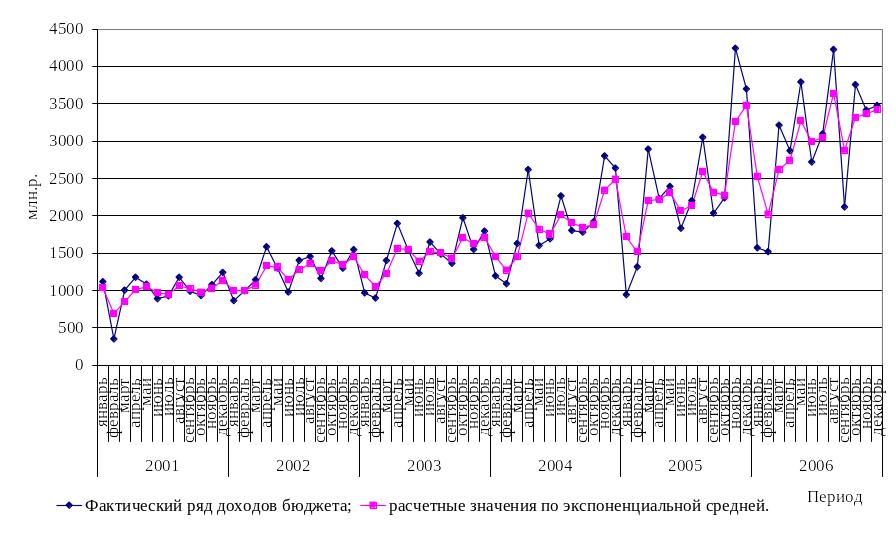

На рисунке 7.1 представлены результаты расчетов и динамика исходного временного ряда.

Таблица 7.1 - Значения доходов консолидированного бюджета Оренбургской области, млн.р.

Период |

1 |

2 |

3 |

4 |

5 |

6 |

январь |

1119,3 |

865,5 |

968,8 |

1196,8 |

944,1 |

1573 |

февраль |

352,2 |

998,4 |

900 |

1091,1 |

1317,3 |

1521,5 |

март |

1006,9 |

1145,1 |

1402 |

1629,4 |

2893,2 |

3215,2 |

апрель |

1177,8 |

1585,6 |

1898,8 |

2620,2 |

2234,3 |

2872,5 |

май |

1084,4 |

1301 |

1538,8 |

1603,7 |

2393,7 |

3792,4 |

июнь |

891,4 |

980,3 |

1232,7 |

1692,8 |

1834,2 |

2721,7 |

июль |

928,2 |

1403,5 |

1650,1 |

2267,5 |

2205,4 |

3097,2 |

август |

1178,4 |

1455,7 |

1486,9 |

1804,6 |

3051,7 |

4229,2 |

сентябрь |

989,4 |

1163,5 |

1364,3 |

1782,8 |

2035,7 |

2119,6 |

октябрь |

932,2 |

1532 |

1974,6 |

1921 |

2241,3 |

3756,5 |

ноябрь |

1080,4 |

1299,9 |

1551,1 |

2802,3 |

4245,3 |

3416,1 |

декабрь |

1243,5 |

1549,1 |

1795,6 |

2639,6 |

3699,7 |

3478,7 |

Как видно на графике расчетные значения близки к исходному временному ряду, ошибка аппроксимации составила 14,57 %. Это свидетельствует о хорошей точности модели.

Спрогнозируем доходы бюджета на январь 2007 года по формуле:

![]() млн.р.

млн.р.

Адаптивное прогнозирование по полиномиальным моделям

По данным таблицы 7.1 рассчитаем прогноз по адаптивным полиномиальным моделям.

Увеличим

значение параметра адаптации с целью

придания большего веса последним

наблюдениям:

![]() .

Применим аналитическое выравнивание

в виде полиномиального тренда 1-го

порядка. Уравнение тренда примет вид:

.

Применим аналитическое выравнивание

в виде полиномиального тренда 1-го

порядка. Уравнение тренда примет вид:

![]() .

.

Тогда

![]() ;

;

![]() .

.

Находим начальные значения экспоненциальных средних:

![]() ,

,

![]() .

.

Экспоненциальные средние составят:

![]() ,

,

где

![]() .

.

![]() ,

,

![]() .

.

Р

исунок

7.1 - Экспоненциальное сглаживание

временного ряда доходов бюджета

исунок

7.1 - Экспоненциальное сглаживание

временного ряда доходов бюджета

Находим оценки коэффициентов модели (скорректированные параметры линейного тренда):

Осуществляем прогноз на одну точку вперед:

![]() млн.р.

млн.р.

Экспоненциальное сглаживание в ППП STATISTICA

Выберем значение параметра адаптации используя перебор по сетке значений. Стандартным образом запустите модуль «Временные ряды и прогнозирование» (рисунок 7.2).

Рисунок 7.2 - Запуск модуля «Временные ряды и прогнозирование»

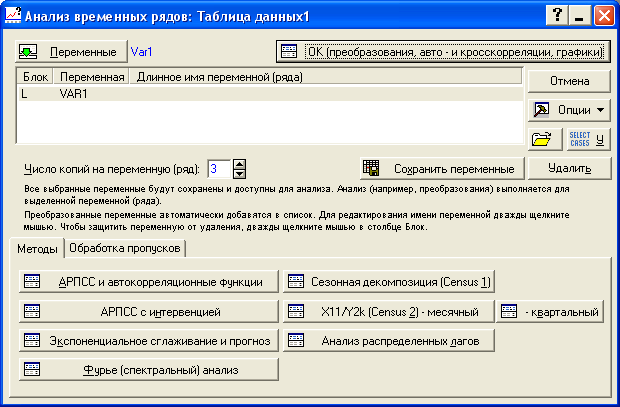

В появившемся окне выбираем «Экспоненциальное сглаживание и прогноз» и задаем переменную в окне «Переменные» (рисунок 7.3).

Рисунок 7.3 - Диалоговое окно «Временные ряды и прогнозирование»

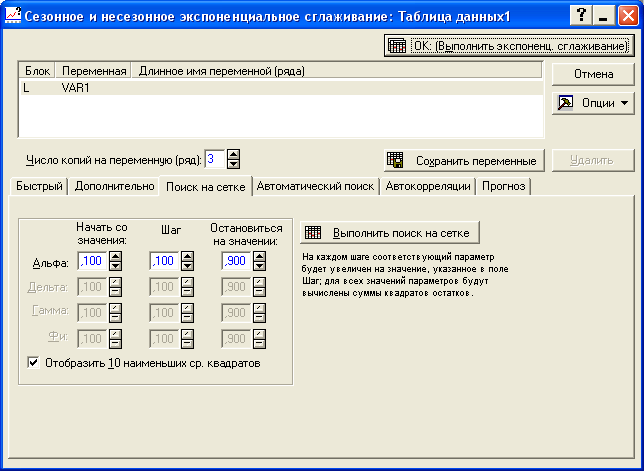

В появившемся диалоговом окне выбираем вкладку «Поиск на сетке» (рисунок 7.4).

Рисунок 7.4 - Диалоговое окно экспоненциального сглаживания

По умолчанию перебор осуществляется с начального значения = 0,100 до =0,900 с шагом 0,100 (данные значения можно менять). В результате выводится 10 наилучших значений . Если необходимо просмотреть все значения , то необходимо убрать метку в строке «Отобразить 10 наименьших ср.квадратов».

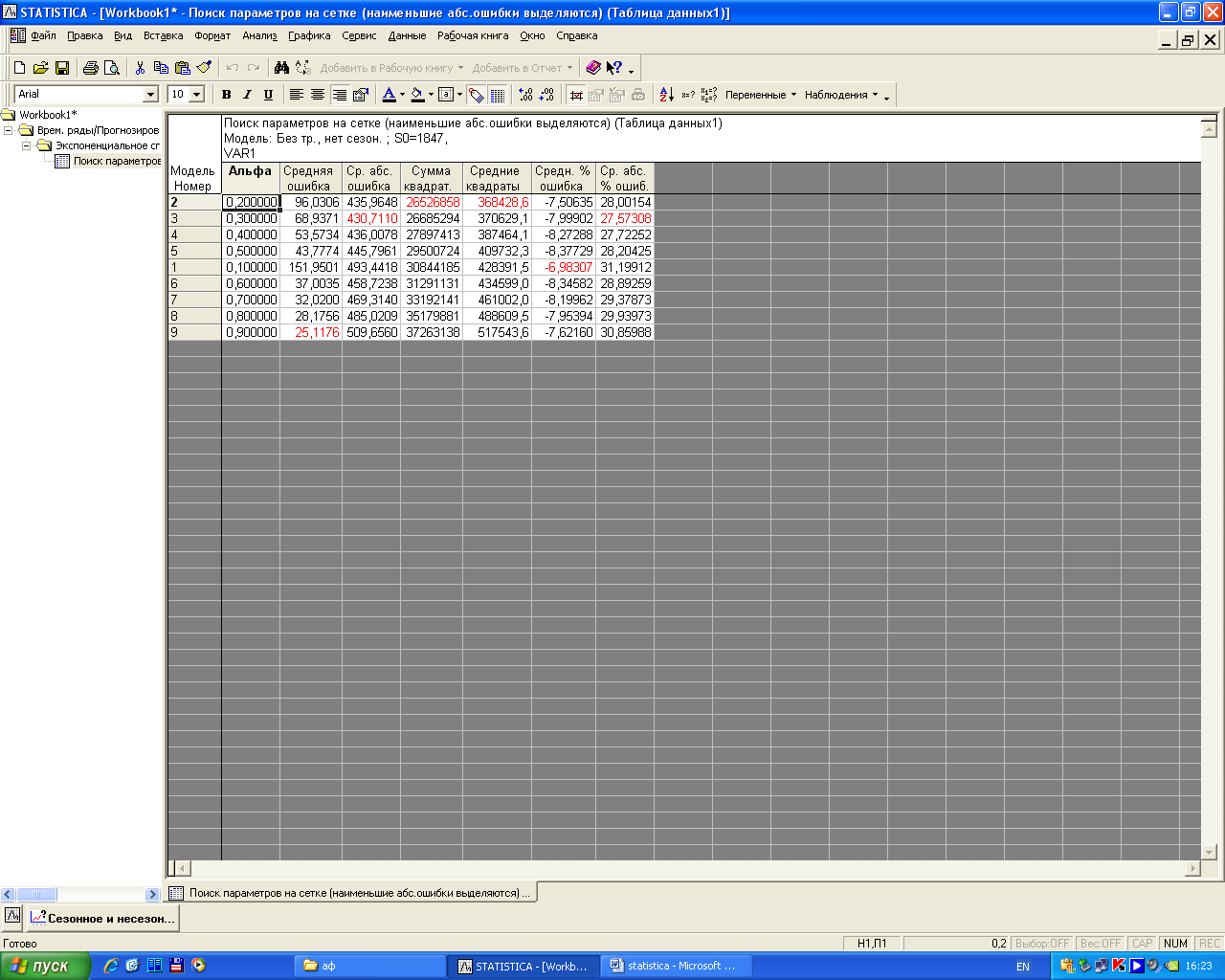

Для просмотра сетки значений необходимо нажать кнопку «Выполнить поиск на сетке». По анализируемым данным наилучшим значением для параметра адаптации является =0,2, при нем наблюдаются наименьшие значения суммы квадратов отклонений (рисунок 7.5).

Рисунок 7.5 - Сетка значений для выбора

В

качестве начального значения

экспоненциальной средней берется

средняя арифметическая простая из всех

уровней временного ряда, которая для

анализируемого ряда составила

![]() .

Адаптивная модель примет вид:

.

Адаптивная модель примет вид:

![]() .

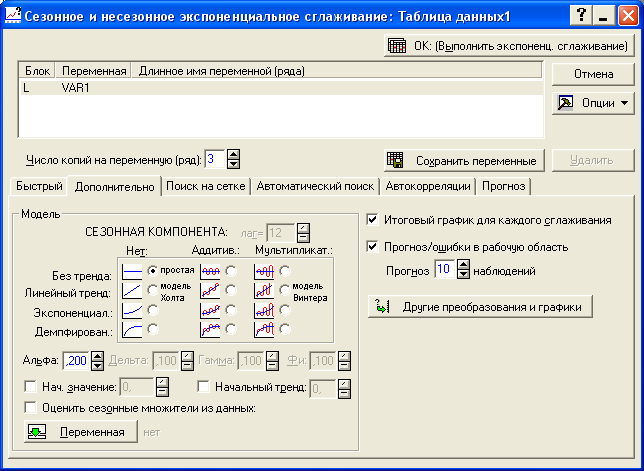

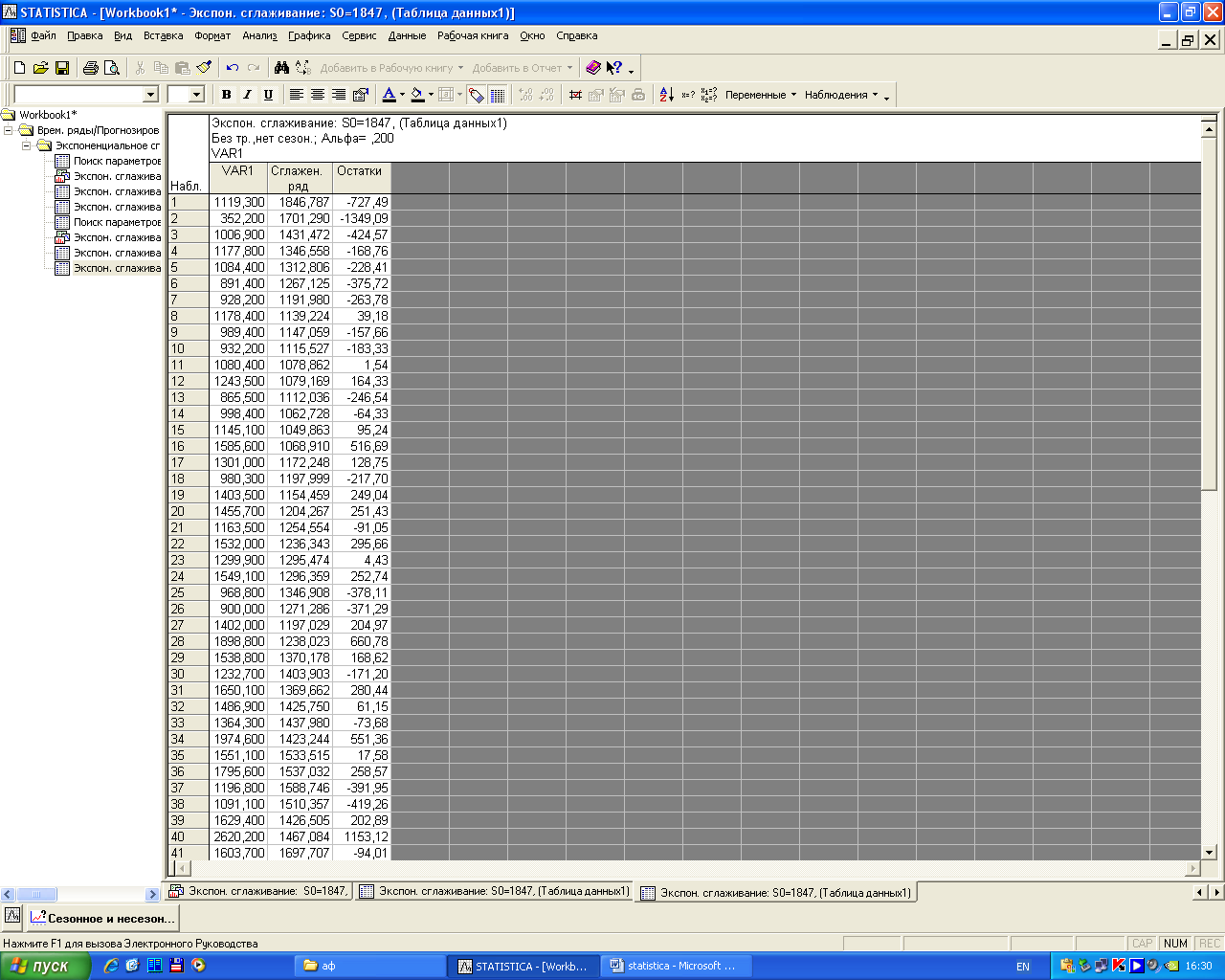

Чтобы рассчитать ряд экспоненциальных

средних и прогноз на следующий период,

в диалоговом окне экспоненциального

сглаживания необходимо выбрать вкладку

«Дополнительно» сделать установки как

показано на рисунке 7.6 и нажать на кнопку

«ОК: (Выполнить экспоненциальное

сглаживание)». В результате появится

окно, содержащее значения экспоненциальной

средней и прогноз на 10 шагов (рисунок

7.7).

.

Чтобы рассчитать ряд экспоненциальных

средних и прогноз на следующий период,

в диалоговом окне экспоненциального

сглаживания необходимо выбрать вкладку

«Дополнительно» сделать установки как

показано на рисунке 7.6 и нажать на кнопку

«ОК: (Выполнить экспоненциальное

сглаживание)». В результате появится

окно, содержащее значения экспоненциальной

средней и прогноз на 10 шагов (рисунок

7.7).

Рисунок 7.6 - Задание параметров для экспоненциального сглаживания

Рисунок 7.7 - Результаты экспоненциального сглаживания

и прогнозирования