13. Учет капитала предприятия

13.1. Учет уставного капитала

13.1.1. Чем регламентируется порядок ведения учета уставного капитала на предприятиях Российской Федерации?

♦ Федеральным законом от 26.12.1995 г. № 208‑ФЗ (с изменениями и дополнениями) «Об акционерных обществах». Согласно этому закону, уставный капитал составляется из номинальной стоимости акций общества, приобретенных акционерами. Уставный капитал общества определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов;

♦ Федеральным законом от 08.02.1998 г. № 14‑ФЗ (ред. от 18.02.2006 г.) «Об обществах с ограниченной ответственностью»;

♦ Федеральным законом от 14.11.2002 г. № 161‑ФЗ «О государственных и муниципальных унитарных предприятиях».

13.1.2. В каком порядке формируется уставный капитал?

Уставный капитал – основной источник формирования собственных средств предприятия, необходимых ему для выполнения уставных обязательств.

В настоящее время в зависимости от формы организации коммерческого предприятия понятие той части собственного капитала, размер которого указывается в учредительных документах, реализуется следующим образом:

♦ уставный капитал хозяйственных обществ (акционерных обществ и обществ с ограниченной или дополнительной ответственностью);

♦ уставный фонд государственных и муниципальных унитарных предприятий;

♦ складочный капитал хозяйственных товариществ;

♦ паевой фонд производственных и потребительских кооперативов.

Уставный капитал складывается из номинальной стоимости долей его участников. Уставный капитал общества определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов.

Сумма уставного капитала отражается в регистрах бухгалтерского учета только после регистрации уставных документов. Величина уставного капитала, отражаемая в бухгалтерском балансе предприятия, должна соответствовать суммам, указанным в учредительных документах.

На момент регистрации уставный капитал должен быть оплачен не менее чем наполовину, оставшаяся часть должна быть оплачена в течение года с момента регистрации. При невыполнении этого требования общество должно объявить об уменьшении уставного капитала и зарегистрировать его уменьшение либо прекратить деятельность путем ликвидации. При неполной оплате в установленный срок акция поступает в распоряжение акционерного общества (АО), деньги и имущество, внесенные в оплату акций, не возвращаются.

Минимальный размер уставного капитала, установленный ГК РФ и Федеральным законом 208‑ФЗ, равен 100 ММОТ (минимальная месячная оплата труда) для закрытых и 1000 ММОТ – для открытых акционерных обществ.

Оценка неденежных вкладов участников в уставный капитал акционерного общества производится по соглашению между учредителями. Для оценки неденежного вклада участника необходимо обязательно привлекать независимого оценщика согласно Федеральному закону от 07.08.2001 г. № 120‑ФЗ.

При этом не имеет значения, превышает ли номинальная стоимость приобретаемых акций 200 минимальных размеров оплаты труда. Величина денежной оценки имущества, произведенной учредителями общества и советом директоров (наблюдательным советом) общества, не может быть выше величины оценки, произведенной независимым оценщиком.

Оценка неденежных вкладов участников в уставный капитал общества с ограниченной ответственностью производится по соглашению между учредителями. При совокупной номинальной стоимости приобретаемых долей более 200 минимальных размеров оплаты труда необходима независимая оценка. При этом оценка неденежного вклада участника не может превышать оценки имущества, сделанной независимым оценщиком.

При изменении уставного капитала его надлежит перерегистрировать в установленном законом порядке. Увеличение и уменьшение уставного (складочного) капитала, произведенные в соответствии с установленным порядком, отражаются в бухгалтерском учете и бухгалтерской отчетности после внесения соответствующих изменений в учредительные документы.

При принятии решения об уменьшении уставного капитала (при этом он не должен стать меньше минимального) необходимо уведомить кредиторов. Кредитор может потребовать от предприятия прекращения или досрочного выполнения обязательств и возмещения убытков.

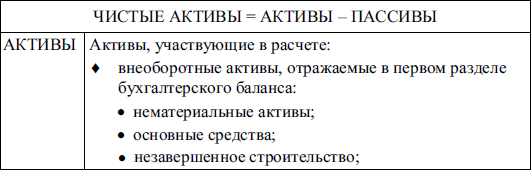

Согласно ст. 99 Гражданского кодекса РФ, если по окончании второго и каждого последующего финансового года стоимость чистых активов общества окажется меньше уставного капитала, общество обязано объявить и зарегистрировать в установленном порядке уменьшение своего уставного капитала. Чистые активы – это величина, определяемая путем вычитания из суммы активов предприятия, принимаемых к расчету, суммы его обязательств, принимаемых к расчету согласно совместному приказу Минфина Российской Федерации № Юн и ФКЦБ № 03‑6/пз от 29.01.2003 г. «Об утверждении Порядка оценки стоимости чистых активов акционерных обществ».

Информацию о стоимости чистых активов надо раскрывать не только в годовой, но и в промежуточной отчетности. При доведении величины уставного капитала до величины чистых активов предприятия отражается списание с бухгалтерского баланса убытка отчетного года следующими бухгалтерскими записями на счетах бухгалтерского учета:

Д 80 «Уставный капитал»,

К 84 «Нераспределенная прибыль (непокрытый убыток)».

В случае превышения минимального размера уставного капитала над величиной чистых активов общество должно быть ликвидировано.

Если решение об уменьшении уставного капитала или

о ликвидации общества не было принято, его акционеры, кредиторы, а также органы, уполномоченные государством, вправе требовать ликвидации общества в установленном порядке.