8. Учет материальных ценностей

8.1. Понятие, оценка и классификация материальных ценностей

8.1.1. Какие активы относят к материальнопроизводственным запасам?

В качестве материально‑производственных запасов принимаются активы:

♦ используемые как сырье, материалы и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

♦ предназначенные для продажи;

♦ используемые для управленческих нужд предприятия.

Материалы относятся к оборотным средствам предприятия. Характерной особенностью данных средств является то, что они потребляются в соответствии с установленными нормами расхода, полностью переносят свою стоимость на продукцию, составляя ее материальную основу.

8.1.2. Какие нормативные документы определяют порядок учета материальных ценностей?

♦ Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина РФ от 27.07.1998 г. № 34н, с изменениями и дополнениями, внесенными приказами Минфина Российской Федерации от 30.12.1999 г. № 107н, от 24.03.2000 г. № 31н, от 18.09.2006 г. № 116н, от 26.03.2007 г. № 26н;

♦ Положение по бухгалтерскому учету «Учет материально‑производственных запасов» (ПБУ 5/01), утвержденное приказом Минфина РФ от 09.06.2001 г. № 44н, с изменениями, внесенными приказами Минфина Российской Федерации от 27.11.2006 г. № 156н, от 26.03.2007 г. № 26н;

♦ Методические указания по бухгалтерскому учету материально‑производственных запасов, утвержденные приказом Минфина Российской Федерации от 28.12.2001 г. № 119н с изменениями, внесенными приказами Минфина Российской Федерации от 23.04.2002 г. № ЗЗн, от 26.03.2007 г. № 26н.

♦ Приказ Минфина Российской Федерации от 22.07.2003 г. № 67н «О формах бухгалтерской отчетности организаций», с изменениями, внесенными приказом Минфина Российской Федерации от 18.09.2006 г. № 115н;

8.1.3. Как осуществляется оценка материально‑производственных запасов?

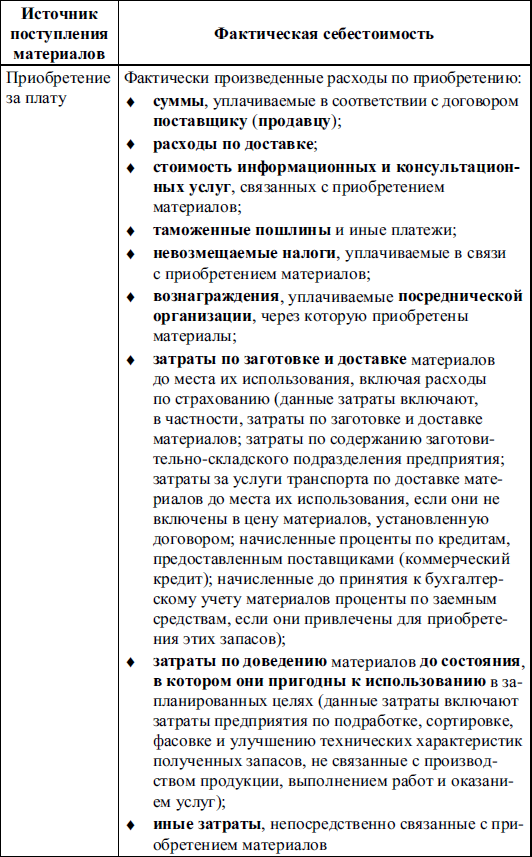

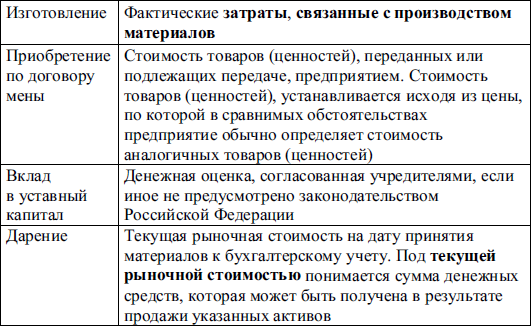

Материалы принимаются к бухгалтерскому учету по фактической себестоимости их заготовления.

Оценка материалов, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета иностранной валюты по курсу ЦБ РФ , действующему на дату принятия запасов к бухгалтерскому учету.

Фактические затраты на приобретение материально‑производственных запасов определяются (уменьшаются или увеличиваются) с учетом суммовых разниц, возникающих до принятия материально‑производственных запасов к бухгалтерскому учету, в случаях, когда оплата производится в рублях в сумме, эквивалентной сумме в иностранной валюте (в условных денежных единицах). Под суммовой разницей понимается разница между рублевой оценкой фактически произведенной оплаты, выраженной в иностранной валюте (в условных денежных единицах), кредиторской задолженности по оплате запасов, исчисленной по официальному или иному согласованному курсу на дату принятия ее к бухгалтерскому учету, и рублевой оценкой этой кредиторской задолженности, исчисленной по официальному или иному согласованному курсу на дату ее погашения.

Фактическая себестоимость материалов, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации и ПБУ 5/01.

В текущем учете (на складе) материальные ценности учитываются по условной учетной цене, в качестве которой используется цена приобретения или плановая себестоимость их заготовления (приобретения). Обусловлено это тем, что приобретение (заготовление) материалов рассматривается как длительный процесс и в момент поступления материалов определить их фактическую себестоимость практически невозможно. Этим вызывается необходимость учета и распределения отклонений фактической себестоимости материалов от учетной цены.