5. Учет основных средств

5.1. Понятие, оценка и классификация основных средств

5.1.1. Какие активы относятся к основным средствам?

В соответствии с ПБУ 6/01 при принятии к бухгалтерскому учету активов в качестве основных средств необходимо единовременное выполнение следующих условий:

а) предназначения для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации; либо для предоставления за плату во временное владение и пользование или во временное пользование;

б) использование в течение длительного времени, т. е. в течение срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

в) организацией не предполагается последующая перепродажа данных активов;

г) способность приносить организации экономические выгоды (доход) в будущем.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит доход организации. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции (объема работ в натуральном выражении), ожидаемого к получению в результате использования этого объекта.

К основным средствам относятся:

♦ здания, сооружения;

♦ измерительные и регулирующие приборы и устройства, вычислительная техника;

♦ рабочий, продуктивный и племенной скот;

♦ инструмент, производственный и хозяйственный инвентарь и принадлежности;

♦ транспортные средства;

♦ рабочие и силовые машины и оборудование;

♦ многолетние насаждения.

В составе основных средств учитываются также: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы); доходные вложения организации в часть имущества, оборудование и другие ценности, имеющие материально‑вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и использование) с целью получения дохода.

5.1.2. Какие нормативные документы определяют порядок учета основных средств?

♦ Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное приказом Минфина РФ от 29.07.1998 г. № 34н, с изменениями и дополнениями, внесенными приказами Минфина Российской Федерации от 30.12.1999 г. № 107н, от 24.03.2000 г. № 31н, от 18.09.2006 г. № 116н, от 26.03.2007 г. № 26н;

♦ Положение по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01), утвержденное приказом Минфина РФ от 30.03.2001 г. № 26н с изменениями и дополнениями от 18.05.2002 г. № 45н, от 12.12.2005 г. № 147н, от 18.09.2006 г. № 116н, от 27.11.2006 г. № 156н;

♦ Методические указания по бухгалтерскому учету основных средств, утвержденные приказом Минфина Российской Федерации от 13.10.2003 г. № 91н, с изменениями, внесенными приказом Минфина Российской Федерации от 27.11.2006 г. № 156н;

♦ О внесении изменений в нормативные правовые акты по бухгалтерскому учету, утвержденные приказом Минфина Российской Федерации от 24.03.2000 г. № 31н;

♦ Приказ Минфина Российской Федерации от 22.07.2003 г. № 67н «О формах бухгалтерской отчетности организации», с изменениями, внесенными приказами Минфина Российской Федерации от 31.12.2004 г. № 135н, 18.09.2006 г. № 115н.

5.1.3. Какие виды оценки основных средств существуют в бухгалтерском учете?

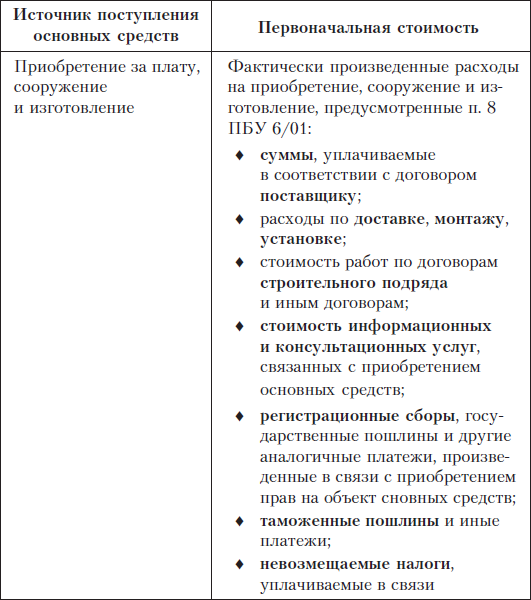

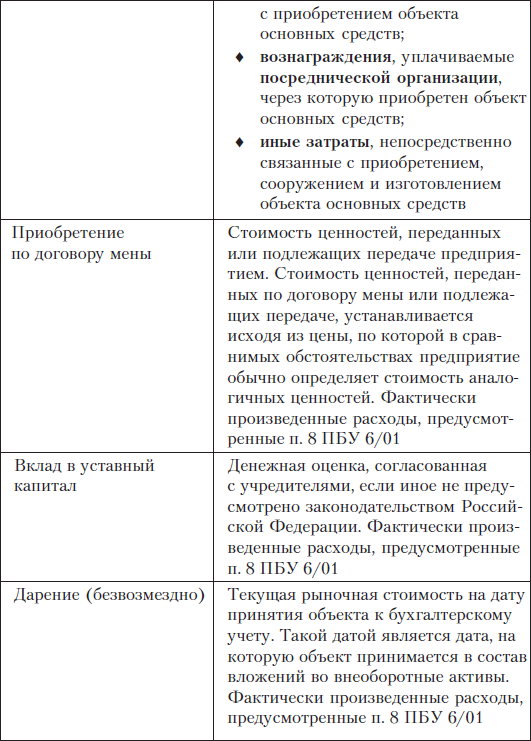

В соответствии с действующим порядком основные средства отражаются в бухгалтерском учете по первоначальной или восстановительной стоимости. Первоначальная стоимость определяется по‑разному в зависимости от источников (каналов) поступления основных средств.

Приобретенные за плату объекты основных средств, бывшие в эксплуатации, принимаются к бухгалтерскому учету по сумме фактических затрат по покупке и расходов по доставке, монтажу и других – это первоначальная стоимость бывших в эксплуатации объектов основных средств. 5.1.4. Возможно ли изменение первоначальной стоимости объектов основных средств после их ввода в эксплуатацию?

Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации и ПБУ 6/01. Изменение первоначальной стоимости основных средств происходит в случаях:

♦ достройки;

♦ дополнительного оборудования;

♦ реконструкции;

♦ частичной ликвидации;

♦ переоценки.