6.3. Қысқа мерзім кезеңіндегі өндipic шығындары

Қысқа мерзімде өндірісте колданылатын факторлар тұракты және өзгермелі болып белінетін болғандыктан, олардыц шығындары да тұракты және өзгермелі болып екіге бөлінеді. Қыска мерзімдегі өндipic шығындарын 22- суреттегі сызбаның көмегімен талдаймыз.

Тұрақты шығындар FC (fixed costs) - өндірілетін өнім көлеміне байланысты емес. Өнім көлемі өскенмен, тұракты шығындардың мөлшepi езгермейді. Оның сызығы көлденең түзу орналасады (52- сурет). Тұракты шығындарга ғимараттар мен өндipic кұралдарын, жалдау (аренда) акысы, амортизацияға аударылған каржы, сактандыру телемдері, банктерден алған несиеге теленетін пайыз, мүлікке салынатын салық, фирманы баскаратын адамдардың еңбекақылары және баска да шығындар жатады.

Өзгермелі шығындар VC (variable costs) өндірілетін өнiм көлеміне байланысты өзгереді (52-сурет). Оларға шикізаттар мен материалдардың, жанар май мен электр энергиясының, жұмысшылардың еңбекақысының шығындары жатады. Демек, ол өндipicтe қолданылатын өзгермелі факторлардың кұны, қысқа мерзімде фирмадағы өнім көлеміне байланысты өзгеретін барлык шығындарды өзгермелі шығындарға жатқызамыз.

52-cypeттегі сызбада көрсетілгендей, өзrepмeлi шығындар алғашқыда Q1 өнім көлеміне дейін тез өседі де, өнiм көлемі Q1-ден Q2-re өскен сайын оның көлемі біртіндеп тежеледі. Ce6e6і өнiмдiлiктiң кему заңы әсер етеді. Бірақ өнім көлемі Q2-re жеткен соң оның мөлшері қайтадан тез өсе бастайды. Өзгермелі және тұрақты шығындардың қосындысы жалпы шығындарды ТС (total costs) құрайды

TC = VC+FC

Қыска мерзімде жалпы шығындардың өcyi өзгермелі шығындардың өcyiнe байланысты. Сондықтан жалпы шығын қисығы өзгермелі шығындар қисығына ұқсайды.

C

TC

C

TC

VC

VC

FC

FC

O Q1 Q2 Q

22 - сурет. Қысқа мерзімдегі өндipic шығындары

Жалпы шығынды өндірілген өнім көлеміне бөлу арқылы орташа шығынды АС (average costs) аныктаймыз:

АС = TC / Q= (FC+VC) / Q = (PKK+PLL) / Q.

Ол өндірілген өнімнің 6ip бірлігіне шаккандағы жалпы шығын. Менеджерлер оны 6ip дана өнімнің кұны деп те атайды. Пайдасын мейлінше көтерем деген фирма үшін орташа шығынның мөлшерін аныктаудың және оны темендетудің жолдарын іздеп табудың маңызы өте зор.

Жалпы орташа шығын құрамы екі бөліктен құралады:

- орташа өзгермелі шығындар (average variable costs) AVC= VC/Q

- орташа тұракты шығындар (average fixed costs) AFC= FC/Q.

Олардың косындысы жалпы орташа шығынды береді:

AC=AVC+AFC.

Өндіруші өнім көлемін ұлғайтудың шегін шекті шығындардың өзгерістерін зерттеу аркылы аныктайды. Шекті шығындар МС (marginal costs) - өнімінің косымша 1 бірлігіне жұмсалатын косымша шығын. Оны жалпы шығын өзгерісін өнім көлемі өзгерісіне белу аркылы аныктаймыз:

МС = ∆ТС/ ∆Q.

Өнім көлемі өскен сайын кыска мерзімдегі шығындардын қалай өзгеретінін 23-суреттен көруге болады. Өнім көлемі өскен сайын орташа тұракты шығындар біртіндеп төмендейді. Ce6e6i тұракты шығын мөлшері өзгерген (кебейген) өнім көлеміне бөлінеді. Ал орташа өзгермелі шығындар алдында төмендегенмен, кейін өсе бастайды. Ол кыска мерзімдегі шекті өнімділіктің кему заңымен түсіндіріледі.

23-суретте көрсетілгендей, шекті шығындардың мөлшері алғашында азайганымен, кейін жоғары каркынмен өсе бастайды. Оны МС қисығының тіктігі көрсетіп тұр. Сонымен суреттегі сызбадан кыска мерзімдегі шығындар арасында және шығындар мен өнім көлемі арасында тығыз байланыстың бар екенін көреміз. Осы байланыстарды жан-жакты талдау және түсіну шығындарды үнемдеу жолдарын іздеу үшін өте маңызды роль атқарады.

C

MC

C

MC

АС

АС

AC

min

AC

min

AVC

AVC

AVC min

AFC

O Q

23 - сурет. Орташа және шекті шығындар

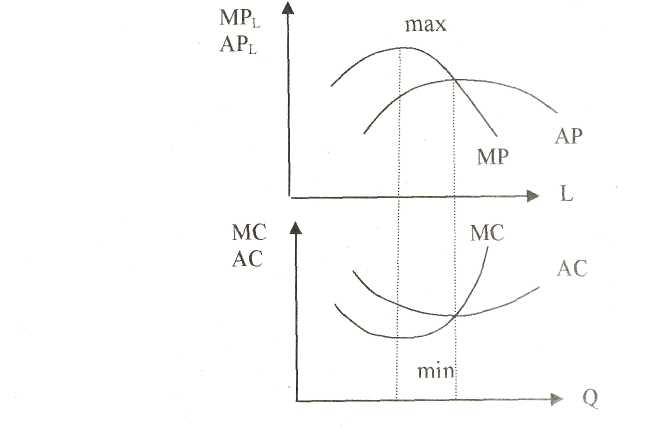

Орташа шығындар өзгерісін еңбектің орташа өнімі өзrepiciмeн анықтауга болады. Орташа өнім әp6ip енбек шығынының бірлігінe шаккандағы өнім көлемінің көрсеткіші (APL=Q/L) болса, орташа езгермелі шығын әрбір өнім бірлігіне шаккандағы өзгермелі фактордың шығынын көрсетеді: AVC=(PLL/Q)=PL(L/Q),

мұндағы L/Q 1/APL-ғa тең болса, онда AVC=Pl(1/APl).

Яғни, ресурстардың бағалары өзгермесе, орташа өзгepмeлi шығындар еңбектің орташа өніміне кepi байланысты. Еңбектің орташа өнімі өcce орташа өзгермелі шығын төмендейді және кepiciншe. Орташа шығындар орташа өзгермелі шығындар мен орташа тұракты шығындардың косындысына тең болады:

AC=AVC+AFC=PL(1/APL)+ (PKK/Q),

мұндағы РКК–тұракты шығын.

Еңбектің шекті өнімі мен шекті шығын арасында тығыз байланыс бар. Еңбектің шекті өнімi өндірілген өнімнің өзrepici мен еңбек шығыны өзгерісінің катынасы (MPL=∆Q/∆L) болса, өзгермелі шығын өзгepiciн енім көлемінің өзrepiciнe бөлу аркылы шекті шығын мөлшерін аныктауға болады: MC=PL∆L/∆Q

∆L/∆Q=1/МРL болғандьқтан, шекті шығын: MC=PL(1/MPL)

Сонымен, өзгермелі фактордың бағасы тұракты жағдайда орташа және шекті шығындардың өзrepicтepi еңбектің орташа және шекті өнімдерінің өзгерістеріне байланысты. Егер шекті өнім (MPL) өссе, шекті шығын (МС) төмендейді және керісінше. Шекті өнімнің мөлшері ең жоғарғы деңгейге көтерілгенде шекті шығынның мөлшері ең төменгі денгейге жетеді Орташа өнім мен орташа шығындар арасында да тура осындай байланыс бар.