н

Таблиця 4.2

Кошторис цеху на рік за статтями і елементами витрат (тис, грн)

|

|

Елементи витрат |

|||||

№ з/п |

Стаття витрат |

"я М я о. н II »5! Л |

Я % а & І & °* 03 о |

I'3 ІИ т я 8 |

о -— |

5 с.а і? 3-і Р.55 о. |

Разом |

1 |

Прямі матеріальні витрати, в т. ч. |

616,90 |

— |

— |

— |

— і |

316,90 |

1.1 |

Сировина та матеріали (за вирахуванням зворотних відходів) |

350,00 |

— |

— |

— |

|

350,00 |

1.2 |

Купівельні напівфабрикати та комплектуючі вироби |

248,60 |

— |

— |

— |

|

248,60 |

1,3 |

Паливо і енергія на технологічні цілі |

18,30 |

— |

— |

— |

— |

18,30 |

2 |

Прямі витрати на оплату праці, в т. ч. |

— |

218,40 |

— |

— |

— |

218,40 |

2.1 |

Основна заробітна плата виробничих робітників |

— |

200,00 |

— |

— |

— |

200,00 |

2.2 |

Додаткова заробітна плата виробничих робітників |

— |

18,40 |

— |

— |

— |

18,40 |

3 |

Інші прямі втрати, в т. ч. |

— |

— |

80,81 |

— |

— |

80,81 |

3.1 |

Відрахування на соціальні заходи |

— |

— |

80,81 |

— |

— |

80,81 |

3.2 |

Втрати від браку (у звіті |

) — |

— |

— |

— |

— |

— |

4 |

Загальновиробничі витрати, у т. ч. |

156,40 |

137,00 |

50,69 |

27,90 |

41,60 |

413,59 |

4.1 |

Витрати на утриманш і експлуатацію маши? та устаткування |

і 93,80 |

81,00 |

29,97 |

15,50 |

41,60 |

261,87 |

4.2 |

Витрати на обслугову вання й управління ви робництвом |

- 62,60 |

56,00 |

20,72 |

12,40 |

— |

151,72 |

5 |

Разом |

773,ЗС |

355,4( |

) 131.5С |

27,90 |

41,60 |

1329,7 |

6 |

У тому числі витрати змінні |

696.1С |

227,4( |

) 80,81 |

— |

14,80 |

1019,11 |

7 |

постійні |

77,20 |

128,0( |

) 50,69 |

27,90 |

26,80 |

310,59 |

а відтворення машин і устаткування, поліпшення та відновлення їхніх техніко-економічних параметрів; витрати на експлуатацію устаткування (передусім на електроенергію для приведення машин в дію, стиснуте повітря, воду, мастило, охолоджуючі рідини, оплату праці наладчиків, слюсарів, ремонтників, електриків та ін.); витрати на внутрішнє переміщення вантажів; витрати на ремонт устаткування і транспортних засобів; витрати на швидкозношуваний інструмент і пристосування; інші витрати, які стосуються утримання і експлуатації устаткування, але не враховані в попередніх позиціях. Кожна з наведених позицій витрат у складі ВУЕМУ має певні особливості щодо схеми обчислення. В цілому це питання належить до методично опрацьованих.

Витрати на обслуговування і управління виробництвом охоплюють: витрати на управління виробництвом, до яких належать оплата праці управлінського персоналу, а також витрати на соціальні заходи й медичне страхування, пов'язані з ним; витрати на службові відрядження персоналу підрозділу; амортизаційні відрахування для пасивної частини основних засобів підрозділу, що не бере безпосередньої участі у виробничому процесі, а лише створює умови для належного здійснення операційної діяльності (будівлі, споруди, інвентар, обчислювальна техніка та ін.); некапітальні витрати на вдосконалення технології та організації виробництва, підвищення якості продукції (оплата праці задіяних у відповідних роботах працівників, вартість необхідних матеріалів, оплата послуг сторонніх організацій тощо); витрати на обслуговування виробництва, включаючи оплату праці, відрахування на соціальні заходи й медичне страхування для обслуговуючого (за-гальновиробничого) персоналу; витрати на охорону праці і техніку безпеки; витрати на утримання і ремонт будівель, споруд, інвентарю; витрати на швидкозношуваний інвентар; витрати на пожежну і сторожову охорону; страхові платежі по страхуванню майна; інші витрати загальновиробничого призначення.

Закономірним розвитком методології складання кошторисів є матрична (зведена) форма кошторису, в якій витрати групуються одночасно постатейно і поелементно. Приклад указаного кошторису наведено в табл. 4.2. З одного боку, в матричному кошторисі поєднується інформаційно-аналітичний потенціал постатейного і поелементного підходів, а з другого — на його основі зручно здійснювати перевірку правильності обчислень, а також розподіляти всі витрати на змінні та постійні, що є необхідним під час поваріантних обчислень. Такий кошторис дозволяє отримати певний синергійний ефект.

Р ОЗПОДІЛ

ВИТРАТ ДОПОМІЖНИХ І ОБСЛУГОВУЮЧИХ

ПІДРОЗДІЛІВ

ОЗПОДІЛ

ВИТРАТ ДОПОМІЖНИХ І ОБСЛУГОВУЮЧИХ

ПІДРОЗДІЛІВ

Н

епрямі витрати основних виробничих підрозділів за джерелом їх формування, як випливає з попереднього викладу, складаються з двох груп:

внутрішні непрямі витрати, місцем виникнення яких є безпосередньо певний підрозділ;

непрямі витрати, пов'язані з послугами підрозділів допоміжного і обслуговуючого виробництв.

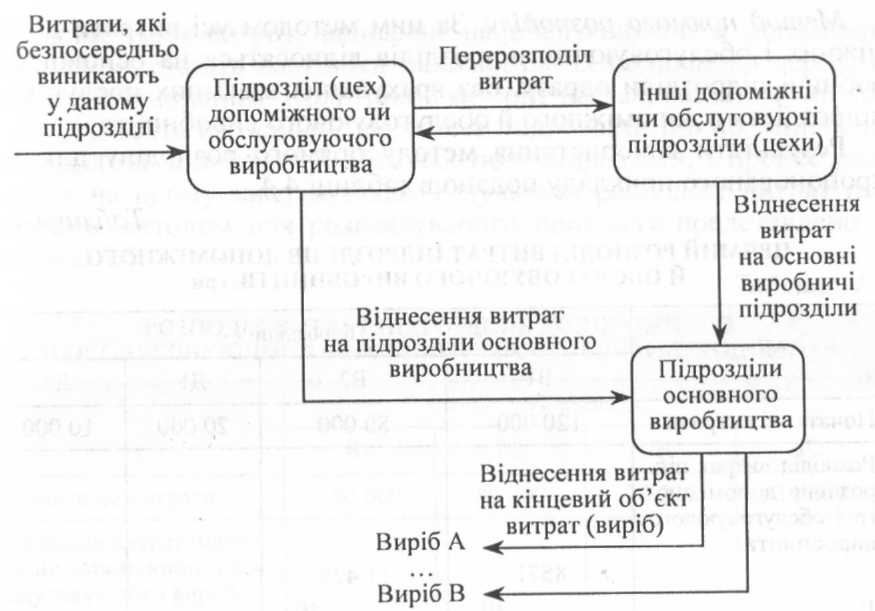

Окремий допоміжний чи обслуговуючий підрозділ, як правило, забезпечує роботу більше ніж одного підрозділу основного виробництва. У зв'язку з цим виникає завдання обґрунтованого розподілу зовнішніх непрямих витрат між об'єктами обслуговування. Основою для розподілу є обсяг наданих послуг відповідним підрозділам. Певна частка робіт і послуг структурних одиниць допоміжного й обслуговуючого виробництва може спрямовуватися на задоволення внутрішніх потреб самих цих підрозділів. Наявність взаємних послуг ускладнює розглядуване завдання розподілу. З урахуванням взаємного обслуговування його обґрунтоване вирішення передбачає перерозподіл витрат між відповідними допоміжними і обслуговуючими підрозділами. Отже, в загальному випадку шлях витрат окремого допоміжного чи обслуговуючого підрозділу за складання кошторисів підрозділів основного виробництва і визначення собівартості продукції є таким, як наведено на рис. 4.2.

Як зазначалося, розподіл витрат допоміжних і обслуговуючих підрозділів між основними підрозділами здійснюється пропорційно обсягу наданих ними послуг. Для конкретного віднесення витрат зазвичай використовують один з трьох методів:

— прямого розподілу;

— поетапного, або повторного розподілу; —системи рівнянь.

Щоб з'ясувати зміст названих методів, розглянемо умовний приклад.

Нехай підприємство має два основні виробничі підрозділи і два підрозділи допоміжного і обслуговуючого виробництв. їхні витрати за квартал (без урахування витрат підрозділів допоміжного й обслуговуючого виробництв у кошторисах основних структурних одиниць) складають:

основні виробничі підрозділи 1 і 2 (В 1 і В2)— відповідно 120 000 грн і 80 000 грн;

допоміжний і обслуговуючий підрозділи 1 і 2 (Д1 і Д2) — відповідно 20 000 грн і 10 000 грн.