Н

Таблиця 3.1

Фрагмент нечіткого бюджету витрат та прибутку підприємства за основною діяльністю, гри

Стаття |

На одиницю обсягу реалізації |

Для всього обсягу реалізації (за 1-й квартал) |

Обсяг реалізації, од. |

|

(7000, 8000, 9000) |

Дохід від реалізації |

62,00 |

(434 000, 496 000, 558 000) |

Змінні витрати, у т. ч. |

43,60 |

(305 200, 348 800, 392 400) |

— виробничі |

42,00 |

(294 000, 336 000, 378 000) |

— збутові |

1,60 |

(11 200, 12 800, 14 400) |

Маржинальний прибуток |

18,40 |

(128 800, 147 200, 165 600) |

Постійні витрати, у т. ч. |

|

(138 000, 140 000, 144 000) |

— виробничі |

|

(74 000, 74 000, 74 000) |

— адміністративні |

|

(30 000, 30 000, 30 000) |

— збутові |

|

(34 000, 36 000, 40 000) |

Прибуток від основної діяльності |

|

(-15 200, 7200, 27 600) |

ехай на підприємстві в рамках системи бюджетного управління розробляється бюджет витрат та прибутку за основною діяльністю на наступний рік. Як зазначалося, до найбільш непередбачуваних елементів поточного планування належить дохід від продажу продукції. Припустимо, що стосовно діяльності розглядуваного підприємства ця позиція описується трикутним числом. З урахуванням цього фрагмент бюджету його витрат та прибутку, пов'язаних з основною діяльністю, має вигляд, представлений у табл. 3.1.

Як видно з табл. 3.1, отримане нечітке значення прибутку не дозволяє однозначно оцінити економічний ефект від основної діяльності підприємства у 1-му кварталі планового року. Поряд із бажаним розвитком подій (додатний прибуток) можуть актуалізуватися негативні сценарії (від'ємний прибуток). Отже, виникає потреба визначити ризикованість основної діяльності за показником прибутку.

Якщо використати наближений підхід, розроблений провідним російським дослідником нечітко-множинного моделювання в економіці О. О. Недосекіним, тоді шукану міру ризику слід розраховувати так:1

Мй*ІФй(а,.)Дсь (3.1)

при цьому

О, С<І11а(

Фп("/) = \ПС ■ П1аі<0<П2а., (3.2)

112а, 111а,

а,=/хЛа, г=0, я-1, (3.3)

Аа = 1/н, (3.4)

де ЛйЛ^ — ступінь ризику за нечіткою оцінкою прибутку;

Аа — крок дискретизації в сегментному завданні нечіткої оцінки прибутку;

/ — індекс інтервалу достовірності в сегментному завданні нечіткої оцінки прибутку;

Ф^(а,) — ступінь ризику за нечіткою оцінкою прибутку для рівня належності а,;

п + 1 — кількість інтервалів достовірності в сегментному завданні нечіткої оцінки прибутку;

а,- — рівень функції належності для і-го інтервалу достовірності;

піа,> П2а, — відповідно нижня і верхня межа інтервалу достовірності в нечіткій оцінці прибутку, що відповідає рівню належності а;.

Обчислення ступеня ризику виникнення збитків згідно з формулами (3.1)—(3.4) приводить до значення 0,21. Очевидно, що такий ризик є зависоким. Виходячи з цього, постає завдання більш глибокого аналізу ринкової кон'юнктури з метою зменшення інформаційної невизначеності і приведення ступеня ризику збитковості основної діяльності до прийнятного рівня.

Наведений приклад демонструє, що методологія теорії нечітких множин може бути успішно застосована в багатьох практичних задачах економіки підприємства, пов'язаних з плануванням витрат, а також управлінням ризиком неприпустимих перевитрат. Зокрема, видається актуальним використання цієї методології під час складання планів витрат за основною діяльністю на етапі прогнозних оцінок (особливо, якщо має місце розширення напрямів діяльності підприємства, тобто не можна обійтися простим коригуванням фактичних витрат за минулий період), а також при попередніх обчисленнях собівартості нових виробів на етапі їх проектування.

Питання для самоконтролю

Що таке бенчмаркінг, або метод еталонних порівнянь, як він може застосовуватися в управлінні витратами?

Який потенціал стосовно управління витратами має теорія обмежень?

Схарактеризуйте основні елементи концепції управління витратами на якість.

Наведіть базові методи, що дозволяють формалізувати невизначеність інформації та вимірювати ризик.

Які можливості для управління витратами надають ін-тервальний аналіз та теорія нечітких множин?

Що таке центр відповідальності, наведіть декілька прикладів.

Назвіть переваги управління витратами підприємства за центрами відповідальності.

Яких принципів треба дотримуватися під час формування центрів відповідальності?

Які різновиди центрів відповідальності виділяють за ознакою обсягу повноважень та відповідальності?

У чому полягають особливості центрів витрат підрозділів основного виробництва?

За допомогою яких показників оцінюється ефективність центрів відповідальності різних видів?

Дайте характеристику основним параметрам управління витратами.

Які основні складові системи управління витратами в управлінсько-функціональному контурі?

Що входить до системи управління витратами за еко-номіко-функціональною ознакою?

Схарактеризуйте функції розроблення рішень в управлінні витратами.

Поясніть зміст функції контролю витрат.

У чому полягають особливості вибору факторів спонукання до забезпечення належного рівня витрат?

Що таке стандарти управління підприємством, який зв'язок вони мають з управлінням витратами?

З'ясуйте потенціал та обмеження стандартів управління підприємством ERP та CSRP.

Які теорії покладені в основу концепції стратегічного управління витратами?

Що таке ланцюжок цінностей, як він пов'язаний з управлінням витратами?

Наведіть переліки структурних та функціональних факторів, що впливають на рівень витрат.

л

1 Внутрішній економічний механізм підприємства: Навч. посіб. / М. Г. Грещак, О. М. Гребешкова, О. С. Коцюба; За ред. М. Г. Грещака. — К.: КНЕУ, 2001. — С. 98.

ФОРМУВАННЯ ВИТРАТ НАСТмгІА і СОБІВАРТІСТЬ ПРОДУКЦІЇII

Розділ 4

, ФОРМУВАННЯ ВИТРАТ ЦЕНТРІВ ВІДПОВІДАЛЬНОСТІ ТА ПІДПРИЄМСТВА В ЦІЛОМУ

РОЗРОБЛЕННЯ КОШТОРИСІВ ЦЕНТРІВ ВІДПОВІДАЛЬНОСТІ В СИСТЕМІ БІОДЖЕТУВАННЯ

П

обудова та регламентація роботи центрів відповідальності утворює організаційну складову управління витратами та результатами діяльності підприємства. Ядром функціонального аспекту, що відповідає управлінню підприємством за центрами відповідальності, є механізм бюджетування.

У найбільш загальному розумінні бюджетувапня являє собою процес узгодженого або цілісного планування та контролю діяльності окремих підрозділів і підприємства в цілому. Ключовим технологічним елементом бюджетування є бюджет.

Бюджет можна визначити як оперативний (зазвичай у межах до одного року) план роботи окремого підрозділу або всього підприємства, в якому залежно від характеру центру відповідальності детально відображають фінансово-економічні параметри його діяльності.

Поряд із терміном «бюджет» у вітчизняній науковій та навчальній літературі почасти використовується термін «кошторис». Для визначеності, а також з урахуванням традиції, яка бере свій початок ще з періоду радянської економічної науки, пропонується розуміти кошторис як різновид бюджету, в якому відображаються показники витрат даного підрозділу чи підприємства за певний період.

Отже, з погляду бюджетного підходу планування витрат та розроблення кошторисів треба розглядати як невід'ємну складову загального процесу бюджетування.

Перелік позицій витрат, що плануються по підрозділу, залежить від характеру його діяльності й місця в структурі підприємства. Найбільш повний і деталізований перелік витрат складається для відносно самостійних підрозділів — центрів реального прибутку, що випускають готову продукцію на ринок. Він наближається до переліку витрат усього підприємства. Для підрозділів рівня цеху в загальному випадку цей перелік включає цехові прямі (основні) і непрямі (виробничі накладні) витрати. Виробничим дільницям і бригадам регламентуються, як правило, окремі елементи витрат, що пов'язані з виконуваною ними роботою (витрати на матеріали, енергію, інструменти тощо).

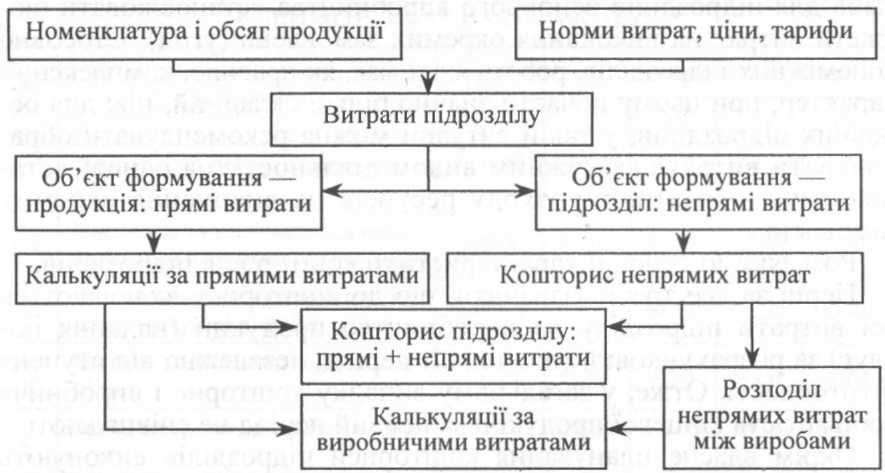

П ланування

витрат підрозділу основного виробництва

(цеху) здійснюється на основі його

виробничої програми, номенклатури та

обсягу продукції, а також норм витрат

і цін ресурсів. На першому етапі

згідно з поділом витрат на прямі та

непрямі формуються калькуляції за

прямими витратами та кошторис непрямих

витрат. На другому етапі витрати

підрозділу структуруються за двома

напрямами: загальний кошторис (сума

прямих та непрямих витрат) і калькуляції

за виробничими витратами виробів, що

виготовляються у підрозділі. В ході

визначення виробничих собівартостей

виникає завдання розподілу непрямих

витрат між виробами. Графічно схему

розроблення плану витрат основного

виробничого підрозділу зображено

на рис. 4.1.

ланування

витрат підрозділу основного виробництва

(цеху) здійснюється на основі його

виробничої програми, номенклатури та

обсягу продукції, а також норм витрат

і цін ресурсів. На першому етапі

згідно з поділом витрат на прямі та

непрямі формуються калькуляції за

прямими витратами та кошторис непрямих

витрат. На другому етапі витрати

підрозділу структуруються за двома

напрямами: загальний кошторис (сума

прямих та непрямих витрат) і калькуляції

за виробничими витратами виробів, що

виготовляються у підрозділі. В ході

визначення виробничих собівартостей

виникає завдання розподілу непрямих

витрат між виробами. Графічно схему

розроблення плану витрат основного

виробничого підрозділу зображено

на рис. 4.1.

З метою більш чіткого сприйняття в представленій схемі прийняті певні спрощення. Наприклад, поза увагою залишилися взаємозв'язки між підрозділами в процесі планування витрат. Один з таких зв'язків пов'язаний з формуванням внутрішніх витрат, яке може здійснюватися на основі напівфабрикатного або безна-півфабрикатного методу. В першому випадку до переліку витрат підрозділів включається вартість напівфабрикатів і продукції, виготовленої іншими підрозділами підприємства. Такий порядок виникає, коли між підрозділами вибудовуються справжні або умовні ринкові відносини. За безнапівфабрикатного підходу вартість напівфабрикатів власного виробництва не включається у собівартість продукції відповідних виробничих підрозділів. Це приводить до співпадіння між сумарною величиною витрат основних виробничих підрозділів і витратами підприємства, оскільки внутрішній оборот у цьому випадку не враховується.

Окремий аспект планування витрат виробничих підрозділів пов'язаний із допоміжними та обслуговуючими підрозділами. Вартість їхньої продукції або послуг включається в складі непрямих витрат до собівартості продукції основних підрозділів, роботу яких вони забезпечують.

Коли має місце висока нестабільність і невизначеність виробничо-збутової діяльності підприємства, модель розроблення планів витрат підрозділів потребує певних коректив. Доцільно за цих умов для підрозділів основного виробництва встановлювати бюджети витрат на виконання окремих замовлень (угод). Стосовно допоміжних підрозділів, робота яких має, як правило, комплексний характер, при цьому почасти значно більш складний, ніж для основних підрозділів, у такій ситуації можна рекомендувати обраховувати витрати за кожним видом діяльності, на основі встановлення нормативів розходу ресурсів на виконання окремих замовлень.

Розглянемо основні характеристики кошторисів підрозділів.

Перш за все треба зазначити, що до кошторису включаються всі витрати підрозділу на виробництво продукції (надання послуг) за розрахунковий (плановий) період, незалежно від ступеня її готовності. Отже, у загальному випадку кошторис і виробнича собівартість кінцевої продукції за певний період не співпадають.

Окрім власне планування кошториси підрозділів виконують такі важливі функції, як організуючу, або координуючу, контролюючу та стимулюючу.

Організуюча (координуюча) функція пов'язана з тим, що зафіксовані у кошторисі планові показники витрат слугують орієнтиром для відповідальної особи, яка спрямовує свої зусилля на дотримання встановленого регламенту і норм використання ресурсів.

Контролююча функція кошторисів полягає у тому, що за їх допомогою виконується моніторинг та оцінка діяльності підрозділів з погляду дотримання належного рівня витрат.

Функція стимулювання реалізується через відповідальність за необгрунтоване перевищення планових витрат та заохочення щодо їх зниження.

З погляду групування позицій кошториси будуються за калькуляційними статтями або економічними елементами витрат. Кожний з цих підходів має свою інформаційну цінність і сферу застосування. У постатейному кошторисі органічно інтегруються кошторис непрямих (загальновиробничих) витрат та калькуляції за прямими витратами окремих виробів. Розроблення кошторису за елементами витрат дозволяє відобразити ресурсну структуру, матеріало-, зарплато-, і капіталомісткість виробництва, а також, що суттєво, чітко ув'язати витрати підрозділу (цеху) в цілому з витратами його структурних одиниць (дільниць, робочих місць), оскільки останнім плануються лише окремі їх елементи. Як свідчить практика, для центрів відповідальності високого рівня перевага віддається постатейній структурі кошторисів. Такий кошторис цеху поданий в табл. 4.1.