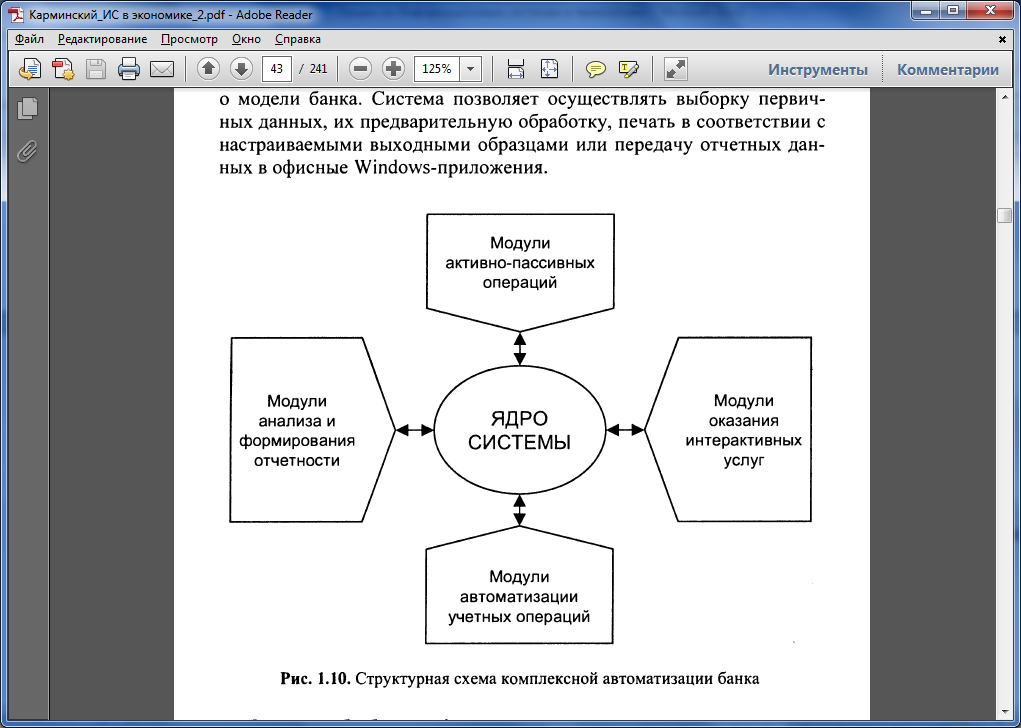

2.4 Комплексная автоматизация банка

Структурная схема комплексной автоматизации банка имеет вид, представленный на рис. 4:

Рисунок 4

Ядро системы включает базовые функции, необходимые для функционирования каждого программного продукта. Эти функции являются основой реализации системы формального учета, а в развитом варианте - и содержательного учета. Базовые функции предусматривают:

ведение плана счетов бухгалтерского учета и справочника клиентов банка;

организацию документооборота;

ведение активных остатков счетов и бухгалтерских выписок по ним;

ведение контрактов (описаний бизнес-процессов, происходящих в банке);

контроль прав доступа пользователей к информации и ресурсам;

ведение архивов и организацию доступа к ним;

аудит сущностей прикладной системы;

интеграцию прикладных систем.

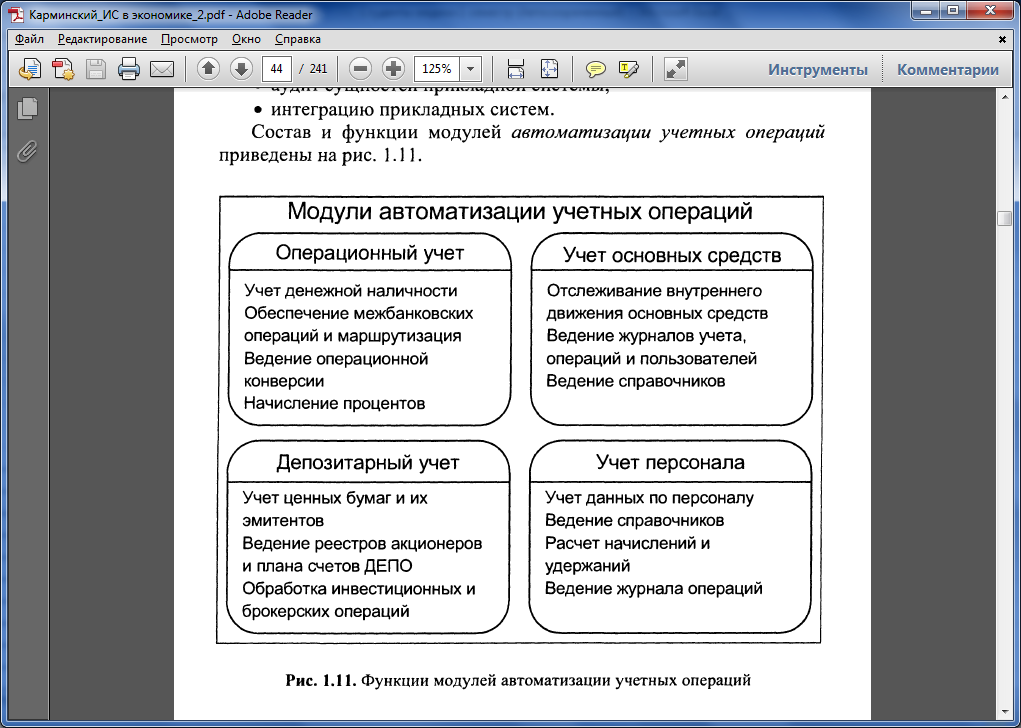

Состав и функции модулей автоматизации учетных операций приведены на рис. 5:

Рисунок 5 – Функции модулей автоматизации учетных операций

К ним прежде всего относится операционный учет, т.е. компоненты, которые служат основой так называемого операционного дня банка. Кроме того, учетные операции характерны для внутрибанковских операций, предназначенных для учета основных средств и других активов банка (зданий и сооружений, нематериальных активов, малоценных и быстроизнашивающихся предметов и т.д.), а также кадрового учета, включая заработную плату, и учета ценных бумаг (депозитарный и регистрационный учет).

На основе операционного учета осуществляется автоматизация ряда основных областей банковской деятельности.

1.Расчетно-кассовое обслуживание. Учет данных о клиентах, договорах банковского счета, открытие и ведение счетов клиентов, обработка банковских документов различных видов, проведение расчетов через различные сети. Автоматизированное ведение картотек документов. Расчет и взимание комиссии с клиентов за проведение операций.

2. Деятельность операционной кассы и валютно-обменных пунктов. Обеспечение комплексной автоматизации и полнофункционального учета покупки/продажи иностранной валюты и банковских чеков, зачисление/снятие/перевод денежных средств на рублевые и валютные счета, ведение реестра операций и журнала проводок по операциям, формирование всех необходимых первичных документов и отчетных форм. Обеспечение снижения налоговых отчислений в соответствии с действующим законодательством.

3. Операции на денежном и валютном рынках. Автоматизация учета ведения операций на рынке межбанковских кредитов и различного типа операций с валютой. Поддержка своповых, форвардных, опционных, а также конверсионных сделок, заключаемых на Московской межбанковской валютной бирже (ММВБ). Контроль кредитных лимитов. Поддержка принятия решений, специализированные средства управления позициями. Автоматический и ручной неттинг сделок. Автоматическая подготовка подтверждений и отражение операций в бухгалтерском учете.

4. Межбанковские и межфилиальные расчеты. Автоматизированный учет и оформление сделок. Учет операций пролонгации сделок, начисление процентов, расчет и урегулирование резервов под возможные потери по ссудам. Автоматический или ручной неттинг сделок. Подготовка подтверждений, подготовка рублевых и валютных платежных поручений, бухгалтерское оформление сделок. Формирование обязательств по выдаче, возврату кредитов и процентов по ним. Формирование календаря платежей по процентам в случае ежемесячной выплаты процентов.

Состав и функции модулей активно-пассивных операций предусматривают:

депозитное и кредитное обслуживание клиентов с автоматическим начислением процентов по гибкой схеме;

обеспечение процессинга банковских карт;

операции на рынках межбанковских кредитов и валютного обмена,

внебиржевом и биржевом рынках ценных бумаг;

автоматизированный учет и оформление сделок;

автоматизированное управление счетами НОСТРО;

управление портфелями ценных бумаг;

сохранение архива производимых операций.

Кредитование физических и юридических лиц включает в себя регистрацию кредитных заявок клиентов, анализ кредитоспособности заемщиков, учет заключенных кредитных договоров различных видов, а также учет обеспечения по ссудам, расчет платежных календарей, начисление процентов и штрафов, расчет и урегулирование резервов под возможные потери по ссудам и бухгалтерское оформление кредитных операций.

Функции модулей оказания интерактивных услуг предусматривают:

получение информации о деятельности банка и состоянии счетов клиентов, а также другой финансовой информации;

подготовку клиентами документов к оплате и заявок на конвертацию валюты;

открытие и закрытие краткосрочных вкладов;

передачу клиентами по каналам связи распоряжений банку;

удаленную работу с наличными средствами.

Использование интернет-банкинга обеспечивает возможность оперативного доступа клиентов к финансовой информации, предоставляемой банком посредством доступа в режиме on-line; формирование и передачу через Интернет в банк электронных документов различных типов; предоставление возможности доступа к центральной системе через интерфейс для мобильных клиентов; безопасность удаленного доступа и защиту данных.

Информационно-аналитическая подсистема (модули) на практике должна функционировать как интегрированная, объединяющая все информационные потоки, связанные с работой внутри банка (филиалов, дополнительных офисов и самостоятельных структурных подразделений) и поступающие извне. Необходимо обеспечить рациональное сочетание следующих видов интеграции:

функциональной, позволяющей согласованно выполнять технологические и организационно-экономические операции по управлению взаимосвязанными процессами;

организационной, обеспечивающей рациональное распределение ответственности и прав доступа персонала к информации;

программной, создающей условия для функционирования взаимосвязанного комплекса подсистем, согласованного с технологическими процессами обработки информации;

информационной, обусловливающей взаимодействие потоков информации на основе единой информационной базы и совместимых систем сбора и обработки информации.

Информационный фонд должен представлять собой совокупность единых для всех пользователей централизованных баз данных, библиотечного фонда, локальных информационных массивов специального и справочного назначения. При создании информационного фонда основное внимание нужно уделять полноте охвата тематических интересов всех пользователей автоматизированной системы за счет интегрирования различных существующих информационных

массивов в банке, в стране и за рубежом.

Аналитические модули системы должны обеспечивать структуризацию и обработку данных для последующего принятия решений. Необходимо наличие специального интерфейса, позволяющего наращивать возможности системы путем разработки новых алгоритмов анализа и подключения их на рабочем месте конкретного аналитика.

Большинство операций по расширению состава информационного фонда, в том числе по вводу новых объектов анализа и их показателей, должно осуществляться администратором системы самостоятельно и без всякого программирования.

Безопасность хранения коммерческой информации - главное требование, предъявляемое к разработке подобной системы. Его достижение предполагается за счет использования развитой структуры доступа к различным функциональным подсистемам, четкой регламентации работы с ними, подбора специальной высоконадежной конфигурации оборудования, а также за счет использования программных средств защиты. Представляется целесообразным дублирование наиболее ценной и существенной информации, а также протоколирование работы с системой пользователя любого уровня.

Передача абоненту закрытой информации осуществляется только по выделенному каналу связи. Если он отсутствует, то пришедший запрос его правомочности рассматривается как заявка на подготовку соответствующей информации. Она готовится уполномоченным персоналом и высылается клиенту почтой в зашифрованном виде. Общедоступная информация предоставляется всем абонентам системы, поскольку является широко публикуемой в различных средствах массовой информации и не содержит коммерческой тайны. Ее наличие в системе расширяет необходимый справочный материал и повышает оперативность работы.