51. Мотивы слияний и поглощений.

Слияние и поглощение - это общее имя для всех сделок, которые объединяет передача корпоративного контроля во всех формах, включая покупку и обмен активами. Сюда входят сами слияния (соединение компаний в одну), поглощения, приобретение компаний, выкуп акций заемными средствами, враждебное поглощение, рекапитализация, изменение структуры собственности, выделение и продажа бизнес-единицы, а также все другие сделки, которые подразумевают передачу корпоративного контроля из рук одних акционеров другим.

Эти сделки могут быть использованы в различных целях, как в интересах компаний в целом, так и в интересах их совладельцев.Слияния и поглощения могут улучшить положение компании и повысить прибыльность и устойчивость, сделать бизнес более конкурентоспособным и прибыльным.

Типы слияний

В экономической теории принято делить слияния и поглощения на три основных типа.

Горизонтальное слияние и поглощение - комбинация похожих компаний, которая приносит экономию на масштабе исинергии - наиболее простое для планирования, поскольку дает самые очевидные преимущества, достигаемые за счет организационных факторов, управления операциями и эффекта масштаба. (В России, например, слияние авиакомпаний "Сибирь" - "Внуковские авиалинии".)

Вертикальное слияние и поглощение - комбинация компаний из разных уровней технологических переделов, нацеленная на повышение эффективности трансакций - требует точной подгонки и устойчивости технологических связей. (Многоуровневые вертикальные структуры "Сибирского алюминия", "Лукойла".) Может возникнуть проблема, когда объединение будет технологически возможным, но экономически невыгодным. Другая проблема - технологические изменения, которые могут сделать какое-то звено холдинга ненужным или менее эффективным, чем предполагалось.

Конгломерат - объединение технологически несвязанных производств - представляет инвестиционную стратегию, которая должна содержать требования постоянного пересмотра и переоценки портфеля активов. Для конгломерата характерна частая продажа и покупка активов различного вида.

Основная причина сделок, где компании используют механизмы слияния и поглощения - это конкуренция, которая вынуждает активно искать инвестиционные возможности, эффективно использовать все ресурсы, снижать издержки и искать стратегии противодействия конкурентам. Развитие экономики выражается в ее глобализации, диверсификации, технологическом прогрессе, либерализации рынков. Каждый этот фактор отдельно и в сочетании с другими вызывает необходимость пересмотра прогнозов и переоценки активов всеми компаниями. Расширяя свои возможности, компании создают стратегии диверсификации и реструктуризации. С данной точки зрения, сделки относительно корпоративного контроля:

являются естественной реакцией на изменяющиеся рынки;

нужны всем компаниям для постоянного приспособления к изменяющейся экономике.

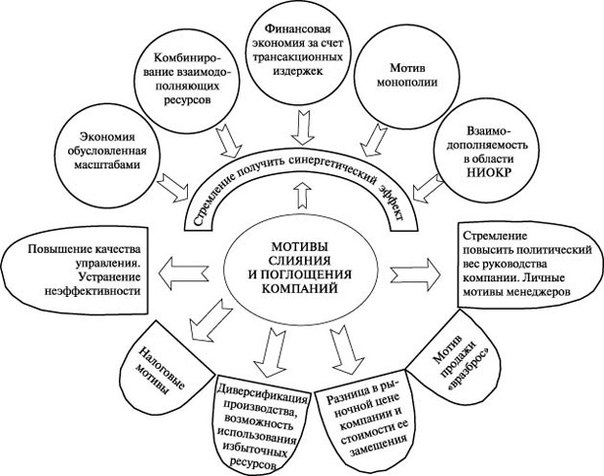

Мотивы слияний и поглощений

Одним из основных мотивов слияний является синергетический эффект - усиление эффективности за счет объединения. Слияниеможет способствовать:

Рис. 3.9. Мотивы слияний и поглощений

снижению издержек производства - например, за счет проявления эффекта масштаба при горизонтальном слиянии или получению более дешевых ресурсов при вертикальном слиянии ;

снижению трансакционных издержек - это особенно характерно для вертикальных слияний, так как снимается проблема неопределенности при заключении контрактов, устраняется риск оппортунистического поведения со стороны контрагентов;

снижению издержек управления - за счет объединения функций звеньев управляющего аппарата, высвобождения персонала;

снижению издержек в области НИОКР - за счет объединения научного потенциала, эффекта масштаба при проведении исследований.

Мотивом слияния может выступать повышение эффективности управления:

приобретение неэффективной фирмы - проблемы и неудачи фирмы зачастую лежат в сфере управления: отсутствие стратегического мышления у руководства, близорукая рыночная политика, неумение подбора и 19:26:01

анализа необходимой информации;

передача управления собственником - ситуация, когда собственник, управляющий фирмой, желает отойти от дел или его интересы перемещаются в другие сферы бизнеса.

Стремление к упрочению финансового положения, росту капитализации также может подтолкнуть компании к слиянию:

привлечение инвестиционного капитала - рост капитализации позволяет привлечение более крупных инвестиционных средств на более выгодных условиях;

размещение свободных средств - одна из фирм может разместить свои свободные средства путем приобретения другой компании (мотив, характерный для конгломератных слияний ), при этом диверсификация направлений деятельности благотворно отражается на снижении общего риска;

спекулятивный мотив - рост капитализации способствует повышению курса акций, интересы владельцев компаний могут быть направлены не на продолжение деятельности, а на получение дополнительного дохода от продажи акций.

Изменение структуры компании может вызвать изменение структуры ее налогообложения. В некоторых случаях в результатеслияния снижается общее налоговое бремя:

налоговые льготы - присоединение социально-значимого производства может обеспечить компании получение налоговых льгот;

перераспределение налогов - перераспределение финансовых и материальных потоков внутри фирмы способно перераспределить налоговые выплаты;

реинвестирование в слияния - корпорация вместо выплаты дивидендов может вложить средства в покупку другой компании, избегая тем самым двойного налогообложения.

Поведением владельцев компаний способны управлять политические мотивы, в частности, повышение личной и общественной значимости владельца крупной компании.

И, наконец, многие слияния представляют собой инструмент конкурентной стратегии:

усиление рыночной власти - увеличение рыночной доли, способствует приобретению доминирующего положения и получению проистекающих отсюда конкурентных преимуществ. Не все преимущества и итоги сделок могут быть оценены немедленно финансовым рынком, но способствуют росту фирмы в будущем;

слияние под угрозой вытеснения - как отмечалось ранее, укоренившаяся фирма имеет стимулы к поглощениюпотенциальных конкурентов, такое поглощение называют враждебным. У компаний в некоторых ситуациях нет лучшей альтернативы, чем искать союзника или партнера. Если компания не имеет перспектив роста, не приносит акционерам достаточный доход на капитал, а только окупает текущую деятельность, то гарантированного роста курсовой стоимости акций или успеха объединения ожидать не следует. Но в случае отказа от подобной сделки компания может быть вытеснена с рынка.

В мировой экономике известны четыре волны слияний и поглощений, начиная с 1890-х и кончая нашими днями, - все они так или иначе связаны с указанными факторами. Пики сделок слияния и поглощения приходятся на периоды структурных изменений, промышленных кризисов и подъемов, инфляции, технологических революций, когда происходит существенная организационная перестройка экономики и переоценка ее активов. Если проследить сделки приобретений и установления контроля по отраслям, то можно найти прямое соответствие указанных факторов числа и сделок слияния и поглощения, как в России, так и за рубежом. Сделки имеют различные цели и форму, но обязательно включают изменение собственника или структуры капитала.

Несмотря на то, что слияния и поглощения являются распространенными сделками, проблема их эффективности стоит достаточно остро. Часто цитируемые результаты исследований:

61% слияний не окупает вложенных в них средств (Mergers & Acquisitions Journal, 1998);

57% объединившихся компаний отстают в своем развитии от других субъектов рынка (PricewaterhouseCoopers, исследование 300 слияний за 1987-1997 гг.).

Мировой опыт показывает, что число сделок растет, но они зачастую не дают желаемого эффекта, не создают добавочную стоимость для собственников поглощающей фирмы, хотя требуют длительного и недешевого процесса юридических и финансовых переговоров. Однако отсутствие гарантированной

выгоды и низкая вероятность успеха не служат препятствием для сделок слияний и поглощений. Слияния и поглощения - это еще и один из инструментов конкурентной стратегии. Поэтому могут существовать мотивы сделок, не связанные с прямой выгодой.

За последние годы Россия переживает уже вторую волну слияний и поглощений. Первая волна была создана долговым кризисом 1998 года, девальвацией, удешевлением активов и переключением спроса на внутреннее потребление. Вторая волна вызвана высокими ценами на нефть, большими доходами от экспорта. Компании, особенно экспортного сектора, создали значительные наличные резервы и стремятся вложить их в другие отрасли.

Очевидно, что российским компаниям не удастся избежать тенденции к укрупнению капитала, если они хотят быть конкурентоспособными как на локальном, так и на международном уровне.

Итак, в рамках темы "Поведение фирмы на товарных рынках" мы рассмотрели общее понятие товарного рынка и рыночной структуры, количественные показатели концентрации и рыночной власти. Нами были представлены особенности функционирования фирмы в краткосрочном и долгосрочном периодах, ценообразования и взаимодействия с конкурентами в условиях разного типа рыночных структур. Проанализированы различные виды стратегического поведения фирм: предоставление и сдерживание входа,слияния и поглощения.