24. Реакция производителя на изменение дохода и цен.

Реакция производителя на изменение цен и дохода. Если I производителя возрастает, а цены на ресурсы не имен., то каждому новому уровню затрат будет соот-ть новая изокоста, параллельная предыдущей. Рост выпуска продукции может опережать прирост затрат ресурсов, соответствовать ему или отставать от него.Возрастающая отдача (+ эффект масштаба) возникает когда увеличение Q опережает рост С (затрат).Расстояние между изоквантами сокращ. по мере одинакового прироста факторов производства. При постоянной отдаче от масштаба Q увелич. пропорционально росту факторов производства. Изокванты расположены на одинаковом расстоянии др. от др. Убывающая отдача (- эффект масштаба) – рост Q отстает от увеличения факторов производства, а расстояние между изоквантами увеличивается. При изменении относит-х цен на экономические ресурсы изменяется наклон изокванты. Если, возраст., к примеру, цена K при неизменной цене L , то изокоста смещается из положения АВ в положение ВС. У производителя в этом случае будет 3 варианта поведения: 1)оставить без изменения С на ресурсы. Тогда т. Равновесия переместится из т.Е в т.Е 1 на ниже расположенной изокванте, Q снизится. 2)сохранить выпуск продукта, оставив без изменения кол-о ресурсов, но увеличив расходы на них. Тогда изокоста займет положении DF , снова пройдя через т.Е. 3)сохранить выпуск продукции, снизив АС производства. Тогда изокоста DF параллельно снижается в положение GH , становится касательной к изокванте U 2 и равновесие достигается в т. Е 2 . Угол наклона изокосты определяет соотношение цен на факторы производства, а угол наклона изокванты дает соотношение пред-х продуктов. Поскольку в т. Равновесия углы наклона обеих линий совпадают, то выполняется основное усл. равновесия производителя в долгосрочном периоде: MP K / MP L = P K / P L .

25. Издержки производства, их виды и прибыль.

Издержки производства представляют собой расходы, связанные с приобретением факторов производства: земли, капитала, труда, в том числе предпринимателей.

Виды издержек производства: 1. Внешние (бухгалтерские или явные) – плата за ресурсы, которые не принадлежат фирме, привлекаются извне (заработная плата, аренда, расходы на основные и оборотные фонды, оплата предпринимательских способностей организаторов производства и сбыта). Сумма всех внешних затрат определяет себестоимость продукции. Размер внешних издержек определяет цену. Например, в промышленности доля себестоимости в отпускной цене предприятия без НДС и акцизов составляет примерно 80%. 2. Внутренние (неявные) – альтернативные издержки использования ресурсов, которые являются собственностью фирмы. Например, собственник земли не платит ренту, однако, обрабатывая ее самостоятельно, отказывается от сдачи ее в аренду и от дополнительного дохода в связи с этим. Например, работник не нанимается на завод и не получает заработную плату. Например, предприниматель, который вложил свои деньги в производство, не может положить их в банк, упущенная выгода - % банка. Учет не только внешних, но и внутренних издержек позволяет более четко определять прибыль: 1. Бухгалтерская – разница между доходами фирмы и внешними издержками. 2. Экономическая (чистая) – разница между доходом фирмы и полными издержками. Или как разница между бухгалтерской прибылью и внутренними издержками. Экономическая прибыль рассчитывается для того, чтобы определить, насколько данная сфера деятельности выгодна по сравнению с другими вариантами.

Если экономическая прибыль больше нуля – это значит, что данная сфера деятельности выгодна по сравнению с другими вариантами. Если экономическая прибыль меньше нуля – значит, невыгодна, надо уходить в другую сферу. Если экономическая прибыль равна нулю – фирма работает с нормальной прибылью, которая покрывает все альтернативные издержки.

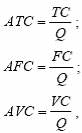

Общие издержки (ТС) – затраты на весь объем произведенной продукции. Средние общие издержки (АТС) – затраты на единицу продукции (равны отношению общих издержек к объему произведенной продукции). Предельные издержки (МС) – связаны с производством дополнительной единицей продукции (равны отношению изменения общих издержек к изменению объема произведенной продукции).

FC+ VC= TC; TC– FC= VC; TC– VC= FC, |

ATC = AFC+ AVC; AFC= ATC– AVC; AVC= ATC– AFC.