Расширенная модель денежного мультипликатора.

расширенная модель денежного предложеня.

основывается на двух балансовых уравнениях:

![]() ЦБ)

ЦБ)

![]()

Н - денежная база; С – наличка; D – депозиты; К – кредиты; RR – официальные резервы; ER – избыточные резервы.

введем также след параметры:

![]() =>RR=α

D

=>RR=α

D

![]() =>ER=β

D

=>ER=β

D

![]() => C=γ

K,

К – величина кредитной

эмиссии ком.банков

=> C=γ

K,

К – величина кредитной

эмиссии ком.банков

подставим данные параметры в балансовое уравнение и проведем соответсвующие преобразования:

![]()

![]()

выражая из полученных уравнений параметр депозитов D, можно оценить так называемый депозитный мультипликатор:

депозитный мультипликатор - это параметр, показывающий как изменяется величина депозитов ком.банком, при изменении денежной базы на одну денежную еденицу.

если из представленных уравнений выразить параметр К, то будет получен так называемый кредитный мультипликатор:

кредитный мультипликатор - это показатель, отражающий изменения величины кредитов ком.банков, при изменении денежной базы на одну денежную единицу.

если из указанных уравнений выразить величину денежной массы, определчемый как денежный агрегат М1(М=С+D), то будет получен так назыааемый денежный мультипликатор:

денежный мультипликатор - это параметр, показывающий как изменяется денежная масса в экономике, при изменении денежной базы на одну денежную единицу.

при заданной денежной базе, размер денежной массы в экономике определяется значениями параметров альфа, бета и гамма, величина которых находится под контролем ЦБ и "публики" (т.е. ком.банков и домохозяйств)

![]()

количество денег в стране увеличивается, если

1. растет денежная база

2. при снижении норматива офицальных резервов, т.е. альфы,

3. при сокращении нормы кассовых остатков ком.банков, т.е. беты

4. при снижении доли наличных в кредитах ком.банков, т.е. гаммы

ЦБ непосредственно контролируют величины Н и альфа, поэтому они являются экзогенными параметрами в данной модели, величина показателей бета и гамма находится в обратной зависимости от уровня процентной ставки в экономике

если процентная ставка растет, то повышается привлекательность кредитования с точки зрения ком.банков=> ком.банки предпочтут держать меньгую величину кассовых остатков / избыточных резервов в результате бета сократится

с точки зрения домашних хозяйств, рост процентной ставки увеличивает привлекательность открытия депозитов в ком.банках и => ком.банки имеют возможность расширить крелитование, в результате величина гаммы уменьшится.

по сути, изменения в процентной ставки эквивалентны изменениям в скорости денежного обращения

рост ставки увеличивает таковую, приводя к росту денежной массы и наоборот.

на основе указанных рассуждений, функция денежного предложения мб представлена как:

![]()

Графически, кривая ден.предложения есть функция с полодительным наклоном.

изменения в Н и альфе приводят к сдвигу кривой, изменения в бете и гамме, отражая изменения в процентной ставке i вызывают смещение по кривой.

«Механистическая» неоклассическая модель спроса на деньги для сделок.

неоклассическая модель трансакционного спроса на деньги.

предположим, что некий индивид получает доход величиной У в начале каждого периода, который равномерно расходуется затем до конца периода, средняя сумма денег в течение всего периода, которую будет держать на руках данный индивид составит У/2

п окажем

ситуации графически:

окажем

ситуации графически:

![]()

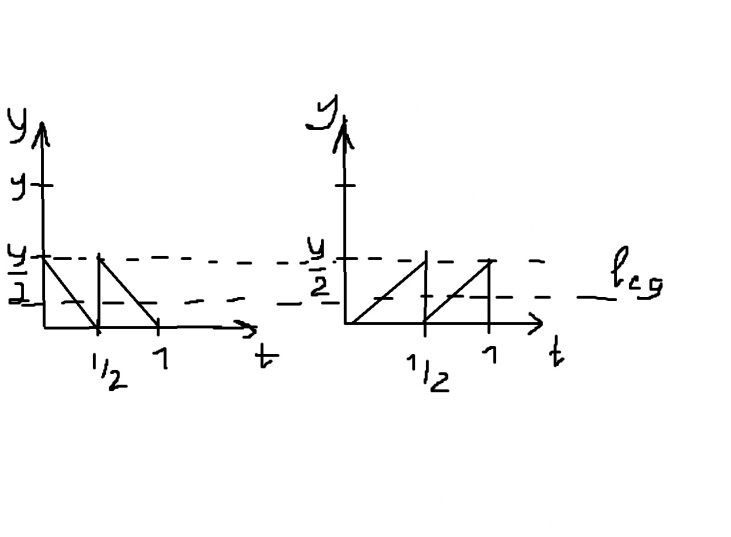

предположим, что доход выплачивается индивиду дважды за период:

![]()

как следует из приведенных рассуждений, впличина спроса на деньги для сделок для отдельного эконом.субъекта определяется по формуле:

![]()

по мере осуществления покупок, деньги от домашних хозяйств, перемещаются в распоряжнние фирм, поэтому в каждый данный момент времени их количество неизменно и соответствует товарной массе, согласно формуле:

![]() (дом.хозяйства)

(дом.хозяйства)

при этом величина N по своей сути представляет скорость денежного обращения

сумма

покупок, осуществленных в экономике за

период отражается показателем совукопного

общественного продукта(СОП,Q) с учетом

скорости денежного обращения, спрос

публики (домохозяйств и фирм) будет

равен: ![]()

однако,т.к. основным макроэконом. параметром является не СОП а ВВП => необходимо перейти от СОП К ВВП, что достигается установленрем доли ВВП В СОП:

k=Y/Q

тогда, функцию реального спроса на деньги для сделок, можно представить как:

![]()

Модель Баумоля-Тобина.

модель Баумоля Тобина.

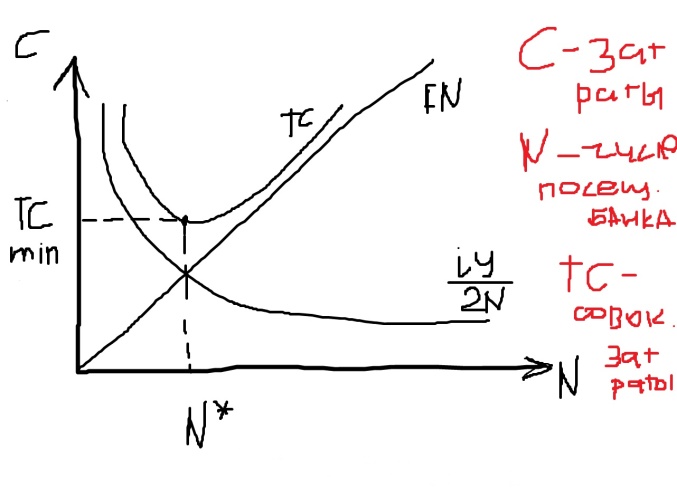

в отличие от неоклассической модели данная модель рассматривает альтернативные издержки посещения банка

предполагается, что индивид получает доход путем зачисления такового на банковский счет. проблема состоит в нахождении оптимального числа посещений банка, при этом индивид сталкивается с издержками двух видов:

1. альтернативные издержки хранения наличных, которые представляют собой величину упущенного дохода, начисляемого банком по депозитам

![]() ,

где i – проц.савка начисляемая банком

на депозиты, N – кол-во посещений банка

,

где i – проц.савка начисляемая банком

на депозиты, N – кол-во посещений банка

2. явные затраты на посещение банка и снятие денег со счета, которыеиоцениваются как альтернативные издержки, выраженные в потерянном индивидом доходе за время посещения банка.

данная величина составляет:

FN, где F – величина недополученного дохода

оптиммльное число посещений банка определяется путем нахождения минимума в функции совокупных издержек в модели

![]()

После ряда преобразований получим:

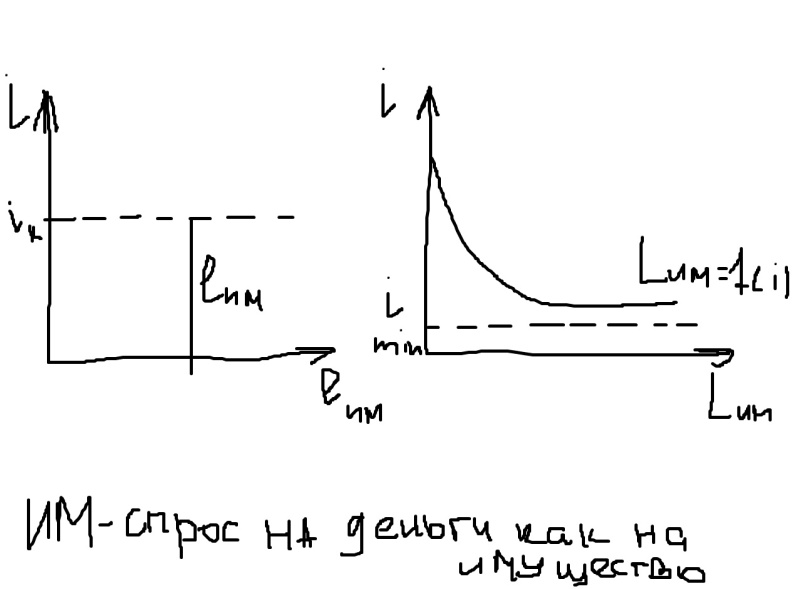

Кейнсианская модель спроса на деньги как на актив.

спрос на деньги как на имущество в кейнсианской модели.

спекулятивный денежный спрос связан с функцией средства платежа а не функцией средства обращения

храня наличные индивид вынужден отказываться от получения дохода на альтернативные виды имущества, поэтому величина спекулятианого денежного спроса находится в обратной зависимости от доходности ценных бумаг.

предположим, что кроме денег существует лишь один вид ценных бумаг гос облигации.

пусть на облигацию выплачивается ежегодный гарантированный доходвеличиной z, а прлцентная ставка в экономике составляет i (рыночный процент) , тогда курсовая стоимость облигаций В, может быть расчитана как

![]()

Если B i > z, то эконом.агенты предпочтут разместить свои сбережения в банках;

Если B i < z, то они предпочтут приобрести облигации => равновесие в финансовом секторе установится при B i=z

решая, хранить ли сбережения в наличной форме или в виде облигаций, индивид кроме дохода на нее учитывает ее возможный рыночный курс в будущем (В с верних индексом е)

таковая определяется по формуле

![]()

если владелец облигаций ожидает повышение рыночной процентной ставки , то его ожидаемые потери от снижения курса облигаций равны

![]()

ожидаемую

потерю он сопоставляет с гарантированным

доходом и сохраняет облигауию до тех

пор пока ![]()

процентную ставку, превращающую данное неравенство в равенство называют критической процентной ставкой

![]()

Выразим:

![]()

если, например, владелец облигаций полагает, что в недалеком будущем рыночная ставка стабилизируется на уровне 10% , то критическая процентная ставка будет равна 9% и облигация будет продана индивидам при i<9%

покажем кривую денежного спросав данной модели графически:

желание

иметь деньги в качестве имущества можно

выразить с помощью предельной склонности

к предпочтению ликвидности в качестве

имущества: ![]()

тогда функция спекулятивного спроса на деньги представлена уравнением:

![]()

![]() – макс.уровень проц.ставки, при котором

никто не жалет держать деньги в качестве

актива.

– макс.уровень проц.ставки, при котором

никто не жалет держать деньги в качестве

актива.

Понятие и виды инфляции (спроса и издержек; ползучая, галопирующая и гиперинфляция; ожидаемая и неожидаемая; сбалансированная и несбалансированная). Измерение инфляции.

Инфляция (от итал. «inflatio» – вздутие) – устойчивая тенденция повышения среднего (общего) уровня цен. Процессом, противоположным инфляции, является дефляция – устойчивая тенденция снижения среднего (общего) уровня цен. Существует также понятие дезинфляции, что означает снижение темпа инфляции.

Главным показателем инфляции выступает темп (или уровень) инфляции:

![]() , (1)

, (1)

где

![]() – темпы инфляции;

– темпы инфляции;

![]() – общий уровень цен (индекс цен) текущего

года;

– общий уровень цен (индекс цен) текущего

года;

![]() – общий уровень цен (индекс цен)

предыдущего года.

– общий уровень цен (индекс цен)

предыдущего года.

В зависимости от критерия выделяют различные виды инфляции:

I. По критерию «темпы инфляции»:

умеренную (ползучую) инфляцию, уровень которой составляет до 10% в год. Этот вид инфляции считается стимулом для увеличения объема выпуска.

галопирующую инфляцию, годовые темпы которой находятся в пределах от 20% до 200%. Считается серьезной экономической проблемой.

гиперинфляцию, уровень которой составляет более 1000% в год.

II. По критерию «форма проявления инфляции»:

открытую (явную) инфляцию. Проявляется в наблюдаемом росте общего уровня цен;

подавленную (скрытую) инфляцию. Имеет место в случае, когда государство устанавливает цены на уровне ниже, чем равновесный рыночный. Главная форма проявления подавленной инфляции – товарный дефицит.

III. По критерию «источник инфляции»:

инфляцию спроса. Причиной инфляции служит рост совокупного спроса в результате увеличения денежной массы (предложения денег), или какого-либо из компонентов совокупных расходов (потребительских, инвестиционных, государственных и чистого экспорта);

инфляцию издержек (предложения). Вызвана сокращением совокупного предложения в результате увеличения издержек.

В результате сочетания инфляции спроса и инфляции издержек возникает инфляционная спираль.

IV. По критерию «сбалансированность роста цен»:

сбалансированную инфляцию. Умеренный и одновременный рост цен на большинство товаров и услуг;

несбалансированную инфляцию.

V. По критерию «предвидимость инфляции»:

ожидаемую инфляцию. Может быть предсказана и учтена при принятии экономических решений;

неожидаемую (непредвиденную) инфляцию. Внезапный скачок цен.

Источники инфляции. Социально–экономические последствия инфляции.

К основным источникам инфляционного роста цен относят:

неограниченную налично-денежную эмиссию Центрального банка;

высокую монополизацию экономики (со стороны производителей на факторных рынках, со стороны профсоюзов);

«импорт» инфляции;

инфляционные ожидания.

Считается, что умеренная инфляция оказывает положительное воздействие на экономику, т.к. стимулирует производителей к вовлечению в оборот еще не занятых дополнительных ресурсов. Однако более высокие темпы инфляции, несомненно, несут в себе отрицательные последствия для экономики и общества.

Главными негативными последствиями инфляции выступают: 1) снижение реальных доходов и 2) снижение покупательной способности денег.

Активная и адаптивная антиинфляционная политика государства, ее основные инструменты.

В зависимости от характера антиинфляционного регулирования выделяют активную и адаптивную антиинфляционную политику государства.

Активная антиинфляционная политика – политика, направленная на ликвидацию причин инфляционного роста цен.

Адаптивная антиинфляционная политика – политика, направленная на приспособление общества к росту цен, смягчение последствий инфляции для общества.

Инструментарий активной антиинфляционной политики складывается из:

монетарных методов (основаны на рекомендациях монетаристов);

инструментов, используемых в борьбе с инфляцией спроса;

инструментов, используемых в борьбе с инфляцией издержек (основаны на рекомендациях «теории экономики предложения»).

Инструментарий адаптивной антиинфляционной политики включает такие методы, как:

индексация доходов – пересчет номинального дохода в соответствии с темпами инфляции;

трехсторонние соглашения государства, предпринимателей и профсоюзов о темпах роста цен и заработной платы.

Проблема возникновения издержек от борьбы с инфляцией и выбора эффективных инструментов антиинфляционного регулирования по-разному трактуется различными школами макроэкономики.

Сравнительный анализ эффективности антиинфляционной политики с точки зрения различных школ макроэкономики (кейнсианцы, монетаристы, ТРО, ТЭП).

Понятие финансов и структура финансовой системы государства. Государственный бюджет, его доходы и расходы.

Финансы - экономические отношения по поводу формирования, распределения и использования централизованных и децентрализованных фондов денежных средств в целях обеспечения расширенного воспроизводства ВВП и выполнения функций государства. Децентрализованные фонды денежных средств представляют собой частные финансы или финансы предприятий; централизованные фонды относят к государственным финансам, это и есть два уровня финансовой системы страны.

Государственные финансы - инструмент мобилизации средств всех секторов экономики для обеспечения государственной внешней и внутренней политики, включая экономическую.