Базовая модель инвестиций неоклассиков.

Предполагается наличие совершённой конкуренции на рынке конечного товара и рынке капитала, что позволяет сформулировать условие нахождения оптимальной величины капитала К*, как равенство стоимости предельного продукта капитала предельным издержкам на его использование:

![]() ,

где P – уровень цен, y’ – перепроизводительность

капитала,

,

где P – уровень цен, y’ – перепроизводительность

капитала,

![]() ,

d – норма амортизации, r – реальная

процентная ставка,

,

d – норма амортизации, r – реальная

процентная ставка,

![]() -

цена покупки единицы капитального блага

-

цена покупки единицы капитального блага

Проведем ряд преобразований исходного равенства. Для этого разделим обе его части на Pk

![]()

Выразим

r представив коэффициент перед d равный

1 как

![]()

![]() ,

где y’ – предельная производительность

брутто,

,

где y’ – предельная производительность

брутто,

![]() -

предельная норма износа,

-

предельная норма износа,

![]() -

реальная стоимость капитала,

-

реальная стоимость капитала,

![]() -

чистая физическая предельная

производительность капитала

-

чистая физическая предельная

производительность капитала

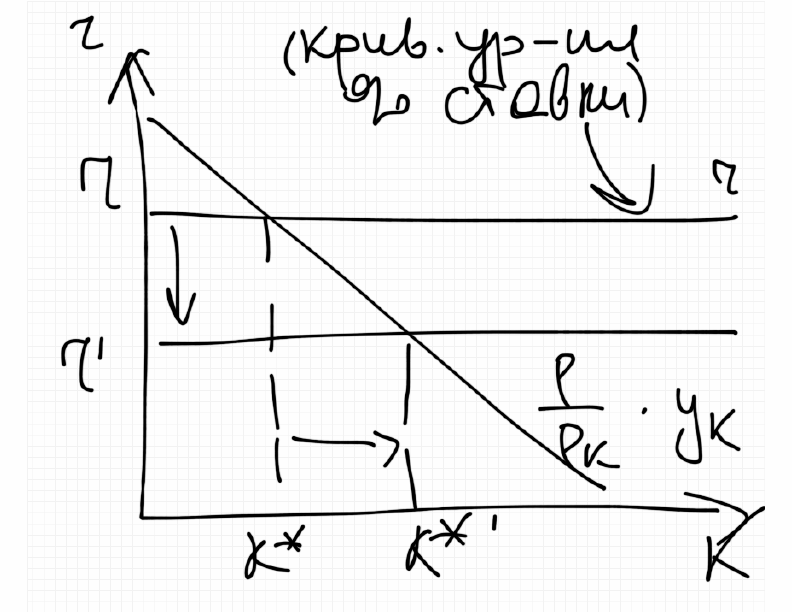

Покажем ситуацию графически

![]()

Снижение реальной процентной ставки в экономике приводит к увеличению оптимального объема капитала.

Процентную ставку, с которой сталкиваются фирмы, используя различные источники привлечения инвестиций, можно представить как

![]() ,

где

,

где

![]() -

стоимость использования внутренних

фондом, Е – величина внутренних фондов,

-

стоимость использования внутренних

фондом, Е – величина внутренних фондов,

![]() -

стоимость привлечения внешнего

финансирования, F – величина привлечения

ресурсов

-

стоимость привлечения внешнего

финансирования, F – величина привлечения

ресурсов

Предположим, что rf превышает re

Фирма, используются в своей деятельности только внутреннее финансированием определит максимальную величину оптимального размера капитала К*е. Если же фирма полностью работает за счет при влеченных источников, то ее оптимальный размер капитала составит К*f, величина которого гораздо ниже чем К*е и следовательно оптимальная величина капитала К* находится между К*f и К*e

Вторым фактором, оказывающим воздействие на оптимальную величину капитала является совокупной выпуск или совокупной доход

Предположим, что в силу некоторых причин численность занятых в экономике повысилась. Очевидно, что это приводит к росту совокупного выпуска, а также изменяет величину фонда вооруженности труда (капиталовооруженности труда)

K/L - капиталовооруженность труда

K/N - если Nувеличивается, все уменьшается

Оптимальный объем капитала будет возрастать до тех пор, пока в экономике не восстановится первоначальный уровень фонда вооруженности труда. Как следует из анализа, изменения в совокупном выпуске привели к изменениям в объемах капитала, то есть стимулировали осуществление чистых инвестиций.

Акселераторный эффект: «наивный» акселератор и гипотеза постепенной корректировки.

Зависимость между изменением совокупного выпуска и инвестициями впервые была рассмотрено экономистами Афталионом и Дж. Б. Кларком и получила название "акселераторного эффекта".

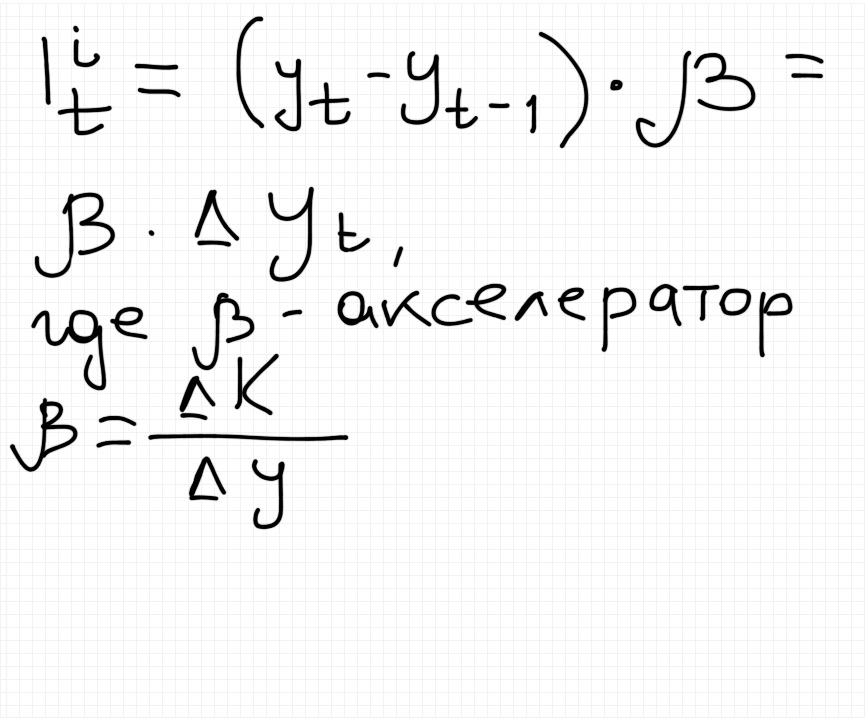

Акселератор - предельный коэффициент капитала или коэффициент прирастной капиталоемкости. Величина акселератора может быть оценена в уравнении индуцированных инвестиций:

Выделяют две модели акселератора:

- наивный/простой акселератор

- гибкий акселератор/гипотеза постепенного приспособления

Модель простого акселератора базируется на следующих положениях:

Акселераторный эффект не действует или действует частично при наличии избыточных производственных мощностей в экономике

Между размещением заявок на основной капитал и их выполнением как правило наблюдается временной разрыв, то есть акселераторный эффект может действовать с временными лагами

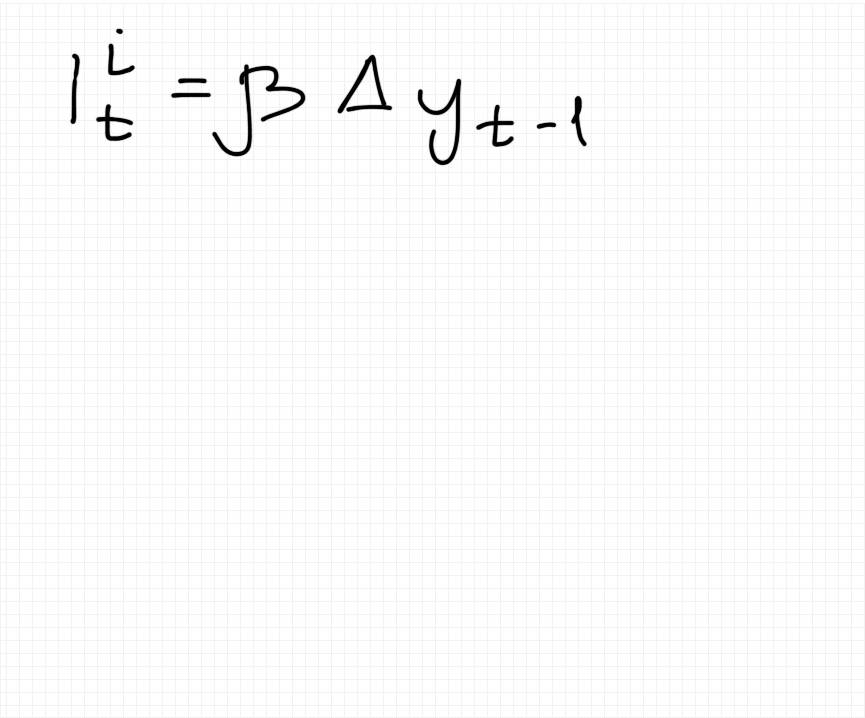

Иногда предприниматели свои потребности в капитале текущего периода основывают на потребностях прошлого года, тогда функция индуцированных инвестиций принимает вид

4. Изменения в инвестициях могут быть полностью объяснены изменениями в совокупном выпуске/совокупном доходе. Следовательно, функция инвестиций имеет вид:

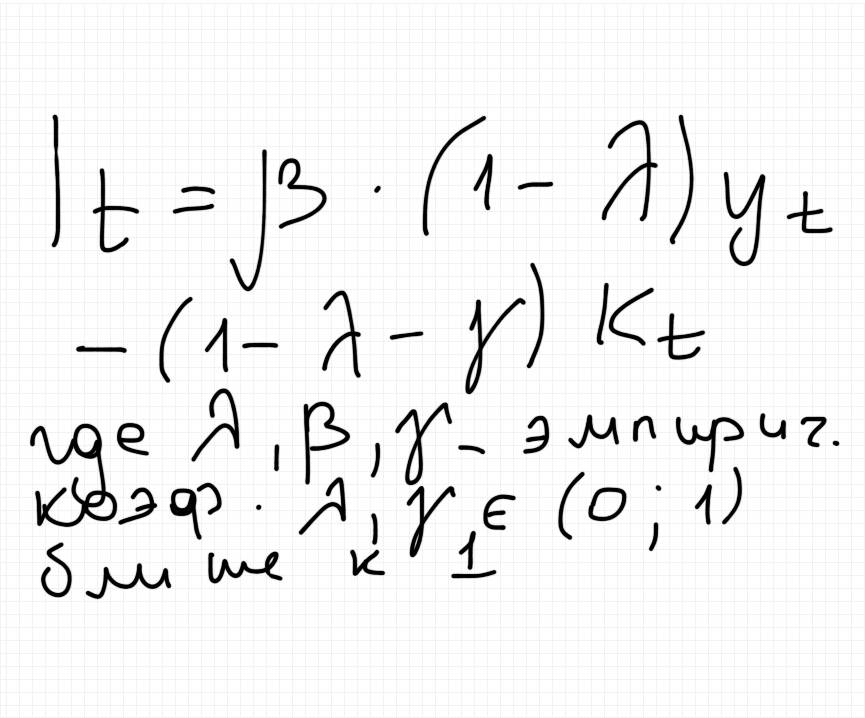

Модель гибкого акселератора была предложена экономистами Койком и Экаусом для преодоления недостатка наивного акселератора

Данная модель предполагает, что чем больше разрыв между текущим и оптимальным объемами капитала, тем интенсивнее протекают процессы инвестирования, то есть в течение всего временного горизонта планирования объем инвестиций равномерно снижается, если нет изменений в величинах желаемого выпуска или процентной ставки. Модель гибкого акселератора можно представить следующим образом:

Принципиальным отличием гибкого акселератора от наивного является то, что при наивном акселераторе инвестиции постоянно сокращаются, а при гибком - наблюдается их первоначальный рост. Покажем ситуацию графически:

Денежно-кредитная система, ее структура. Функции банковской системы. Понятие и виды коммерческого банка. Классификация операций коммерческих банков.

1. Трехуровневая структура денежно-кредитной системы

Современная кредитная система представляет собой многоуровневый механизм аккумулирования и перераспределения финансовых активов. В России она состоит из следующих уровней:

1. Центральный банк

2. Банковский сектор

3. Специализированные кредитно-финансовые институты

1. Центральный банк – это особый финансовый институт, целью деятельности которого не является получение прибыли и который не совершает операции с предприятиями реального сектора экономики.

Функции ЦБ:

1. Организация налично-кредитной эмиссии

2. Хранение официальных золотовалютных резервов

3. Регулирование деятельности коммерческих банков («банк банков»)

4. Банк Правительства

5. Организация платежно-расчетных операций

6. Осуществление валютной политики

7. Осуществление денежно-кредитной политики

2. Банковский сектор включает в себя коммерческие, сберегательные, инвестиционные, ипотечные, специализированные торговые банки.

Банк – это кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции:

1. Привлечение во вклады денежных средств физических и юридических лиц

2. Размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности и срочности

3. Открытие и ведение банковских счетов физических и юридических лиц.

Функции банков:

1. Собирание, аккумуляция временно свободных средств

2. Регулирование денежного оборота

3. Посредническая функция (деятельность банка как посредника в платежах)

3. Специализированные кредитно-финансовые институты – это совокупность небанковских кредитных учреждений, которые ориентированы на обслуживание определенных типов клиентуры или выполнение отдельных кредитных услуг. Они включают в себя:

1. Страховые компании

2. Пенсионные фонды

3. Инвестиционные компании

4. Ссудо-сберегательные ассоциации

5. Финансовые компании

6. Благотворительные фонды

7. Кредитный кооператив (союз, банк)

2. Функции банковской системы в экономике. Понятие и типы коммерческих банков. Операции коммерческих банков.

Функциями банковской системы в экономике являются:

1. Перемещение временно свободных денежных ресурсов от их владельцев заемщикам (те, у кого есть свободные денежные средства, относят их в банк под процент; те, кому сейчас нужны деньги, занимают у банка).

2. Пространственное и межвременное перераспределение денежных ресурсов (перемещение средств между центральными офисами банка и его филиалами в других городах; доступ бизнеса к «длинным деньгам»).

Коммерческий банк – это негосударственное кредитное учреждение, осуществляющее универсальные банковские операции для юридических и физических лиц. Процентные ставки по выданным кредитам выше процентных ставок по вкладам. Разница между этими показателями является банковской прибылью – маржей. Главной целью таких банков является получение прибыли.

Типы коммерческих банков:

1. Универсальные – осуществляет все или почти все виды банковских операций, предоставляет как краткосрочные, так и долгосрочные кредиты, принимает вклады всех типов, осуществляет операции на фондовом и валютном рынках, предоставляет всевозможные финансовые услуги своим клиентам.

2. Специальные – напротив специализируются на одном или нескольких видах банковских операций.

Операции коммерческих банков:

1. Пассивные операции (привлечение средств)

- привлечение средств на расчетные и текущие счета юридических и физических лиц

- открытие срочных счетов граждан, предприятий и организаций

- выпуск ценных бумаг

- займы, полученные от других банков

- предоставление кредитов от своего имени за счет собственных и привлеченных средств

- инкассация денежных средств, платежных и расчетных документов и кассовое обслуживание клиентов

- покупка у юридических и физических лиц и продажа им иностранной валюты

- осуществление операций с драгоценными металлами в соответствии с законодательством

2. Активные операции:

- ссудные операции: учет векселей, факторинг, лизинг, размещение средств в межбанковские кредиты и депозиты, уступка прав требования, сделки покупки-продажи финансовых активов с отсрочкой платежа и так далее.

- кассовые операции – операции с наличными денежными средствами

- фондовые операции – операции с ценными бумагами на организованном и неорганизованном рынках ценных бумаг

- инвестиционные операции – вложение средств банком в паи и ценные бумаги небанковских структур.

3. Активно-пассивные операции – комиссионные, посреднические операции, выполняемые банками по поручению клиентов за определенную плату-комиссию

- комиссионные операции – операции, осуществляемые от имени, по поручению и за счет клиентов, приносящие банку комиссионный доход.

Сущность и формы кредита. Принципы кредитования.

Кредит или кредитные отношения – общественные отношения, возникающие между субъектами экономических отношений по поводу движения стоимости. Могут выражаться в разных формах кредита (коммерческий, банковский и др.), займе, лизинге, факторинге и др.

Возникновение кредита как особой формы стоимостных отношений происходит тогда, когда стоимость, высвободившаяся у одного экономического субъекта, какое-то время не вступает в новый воспроизводственный цикл. Благодаря кредиту она переходит от субъекта, не использующего ее (кредитор), к другому субъекту, испытывающему потребность в дополнительных средствах (заемщик).

Функции кредита:

1. Перераспределительная

2. Создание кредитных орудий обращения

3. Воспроизводственная

4. Стимулирующая

Принципы кредитования:

1. Срочность возврата – кредит должен быть возвращен в строго определенный срок

2. Деффиренцированность – кредитоспособность заемщика

3. Обеспеченность кредита – залог, гарантии, поручительства, страхование кредитного риска

4. Платежность – каждый замщик должен внести в банк определенную плату за временное позаимствование у него своих денежных средств.

Классификация кредита:

1. По группам заемщиков:

- кредит субъектам хозяйства и населению

- государственным и местным органам власти

- банкам

- небанковским организациям

2. По целям использования:

- на увеличение основных и оборотных средств заемщика

- на потребительские нужды

- на выплату заработной платы и др.

3. По срокам пользования:

- краткосрочные (до 1 года)

- среднесрочные (1-3 года)

- долгосрочные (свыше 3 лет)

4. По размерам:

- мелкие (в основном для населения)

- средние (в основном для малого и среднего бизнеса)

- крупные (в основном для крупных акционерных обществ)

5. По методам погашения:

- в рассрочку (долями, частями)

- единовременно

6. По процентным ставкам:

- фиксированная процентная ставка

- плавающая процентная ставка

7. По обеспечению

- обеспеченные (залоговые и гарантированные)

- необеспеченные (бланковые)

Центральный банк страны, его функции.

Центральный банк - особый финансовый институт, целью деятельности которого не является извлечение прибыли и который не совершает операций с предприятиями реального сектора экономики.

К функциям ЦБ относят:

Организация налично-денежной эмиссии, то есть выпуска в обращение банкнот и монет. Является элементом денежно-кредитной политики, в западных странах в значительной степени представляет собой замену изношенных денежных знаков в виду значительной доли безналичного денежного обращения таковых.

Хранение официальных золотовалютных резервов - золотые резервы выполняют роль резервного актива и гарантийно-страхового фонда в международных расчетах, валютные резервы используются ЦБ для регулирования международных расчетов, управления обменных курсом нацвалюты и так далее. Помимо этого ЦБ выступает представителем государства на международном уровне.

Регулирование деятельности коммерческих банков (банк банков) - данная функция осуществляется посредством контроля и надзора за деятельностью системы коммерческих банков. Целью таковых являются:

- защита вкладчиков от потери;

- поддержание стабильности функционирования банковского сектора.

Инструменты регулирования включают в себя:

- лицензирование банковской деятельности;

- проверку отчетности;

- ревизии на местах;

- установление и контроль за выполнением определенных нормативов банковской деятельности.

4. Банк правительства - ЦБ хранит денежные ресурсы государства на особо бюджетных счетах. Он может предоставить правительству кредит, а также выступает агентом государства, управляющим эмиссией государственных ценных бумаг. Выполняя данную функцию, ЦБ по сути осуществляет управление внешним и внутренним государственным долгом.

5. Организация платежно-расчетных операций - ЦБ регулирует платежно-расчетные отношения посредством:

- организацией собственной системы расчетно-кассовых центров (РКЦ)

- контроля за деятельностью частных клиринговых систем

6. Осуществление валютной политики - основная цель валютной политики ЦБ - поддержание необходимого уровня обменного курса национальной валюты, в том числе возможна его ревальвация или девальвация. К инструментом валютной политики относят:

- ставку рефинансирования, позволяющую регулировать движение капитала

- осуществление валютных интервенций на валютном рынке, то есть покупка или продажа иностранной валюты

- установление валютных ограничений, например, обязательной продажи валютной выручки, максимального объема вывоза наличной инвалюты, обязательной регистрации валютных операций

7. Осуществление денежно-кредитной политики. Денежно-кредитная политика - часть общей макроэкономической политики государства, осуществляется ЦБ посредством регулирования деятельности системы коммерческих банков и, как следствие, управление основными макроэкономическими показателями. К целям ДКП относятся регулирование инфляции, управление экономическим циклом либо стимулирование экономического роста. К промежуточным целевым параметрам ДКП относят величину денежной массы или процентной ставки.

Инструментарий ДКП(монетарной) ЦБ включает в себя следующие методы:

1.Налично-денежная эмиссия

2. Норматив официальных резервных требований.

3. Ставка рефинансирования.

4. Ставка редисконтирования

5. Операции на открытом рынке – покупка/продажа государственных ценных бумаг ЦБ на рынке ценных бумаг.

![]() ,

где rr

– норматив минимальных резервных

требований, ER

– избыточные резервы коммерческих

банков

,

где rr

– норматив минимальных резервных

требований, ER

– избыточные резервы коммерческих

банков

ER = D – RR, где RR – официальные резервы

Цели, типы и инструменты денежно–кредитной (монетарной) политики центрального банка страны.

Осуществление денежно-кредитной политики. Денежно-кредитная политика - часть общей макроэкономической политики государства, осуществляется ЦБ посредством регулирования деятельности системы коммерческих банков и, как следствие, управление основными макроэкономическими показателями. К целям ДКП относятся регулирование инфляции, управление экономическим циклом либо стимулирование экономического роста. К промежуточным целевым параметрам ДКП относят величину денежной массы или процентной ставки.

Инструментарий ДКП(монетарной) ЦБ включает в себя следующие методы:

, где rr – норматив минимальных резервных требований, ER – избыточные резервы коммерческих банков

ER = D – RR, где RR – официальные резервы