3.2 Проект №2

Основным направлением обеспечения качества обслуживания клиентов в ООО «Гравис» является создание отдела контроля качества. При этом директор ООО « Гравис» должен играть ведущую роль в создании данного отдела путем:

-

назначения нач.отдела и наделение его широкими полномочиями, такими же как у других руководителей структурных подразделений предприятия;

-

поддержки в вопросе приема на работу талантливых сотрудников;

-

личного примера ориентации на интересы потребителей и частые упоминания этого как цели предприятия;

-

обеспечения достаточных ресурсов и средств для работы отдела.

Расчет годового фонда заработной платы привлеченных работников осуществлен в таблице 18.

Таблица 18

Расчет годового фонда заработной платы вновь принятых работников в ООО « Гравис»

|

Должность |

Должностной оклад, руб. |

|

Начальник отдела |

35000 |

|

Менеджер по контролю качества закупочной деятельности |

30000 |

|

Менеджер по контролю качества сбытовой деятельности |

30000 |

|

Итого |

95000 |

|

Ежемесячная премия (30 %) |

28500 |

|

Месячный фонд заработной платы с учетом премии |

123500 |

|

Отчисления от заработной платы (30%) |

37100 |

|

Месячный фонд заработной платы с учетом налогов |

160600 |

|

Годовой фонд заработной платы |

1927200 |

Затраты на создание информационно-аналитического отдела в совокупности составят 1927,2 тыс.руб.

После выбора типа организационной структуры отдела, разработки системы отношений с другими подразделениями компании важным этапом, завершающим деятельность по внедрению отдела в фирму, является формальное распределение по подразделениям компании функций и определение полномочий и обязанностей менеджеров, причастных к реализации комплекса предложенных мероприятий. Для этого необходимо составление положений об отделе контроля качества, должностных инструкций для работников, включая начальника отдела. Помимо этого, важной является разработка форм отчетов и маркетинговых исследований, процедур анализа рынка, опроса поставщиков и потребителей.

Таким образом, обоснованы основные направления совершенствования управления инновационным развитием ООО «Гравис» на основе инноваций в организационном развитии.

3.3 Результаты внедрения мероприятий

Использование предложенных рекомендаций в сбытовой политике ООО «Гравис» сформировать высокий уровень лояльности ключевых клиентов и мотивации к приросту объемов закупок.

Для составления прогнозной оценки эффективности предложенных мероприятий необходимо рассчитать затраты на их внедрение (табл. 19).

Таблица 19

Плановый бюджет инвестиционных расходов ООО «Гравис»

|

Статьи затрат |

Сумма, тыс.руб. |

|

1.Создание и раскрутка интернет-магазина « Гравис» |

38,5 |

|

2. Стимулирования торгового персонала |

140 |

|

3. Стимулирование посредников |

100 |

|

4. Внедрение отдела контроля качества |

1927,2 |

|

Всего: |

2205,7 |

Таким образом, инвестиционные затраты на внедрение предложенных мероприятий составят 2205,7 тыс.руб.

Необходимо произвести расчет экономической эффективности предложенных мероприятий в ООО «Гравис».

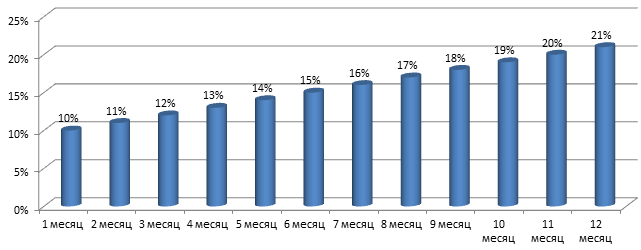

Успешная реализация предложенных мероприятий позволяет рассчитывать на прирост объемов реализации ООО « Гравис» (рис.19). Прирост основан на синертегизме эффектов от мероприятий по совершенствованию логистического сервиса.

Прогнозирование объема сбыта базируется на получении синергического эффекта, роста эффективности деятельности в результате интеграции, слияния комплекса предложенных мероприятий в единую систему за счет системного, синергетического эффекта.

Рис.9.. Плановый прирост объемов сбыта ООО «Гравис» (от среднемесячного за 2016 год)

Среднемесячные объемы реализации ООО « Гравис» за 2016 год, а также расчет ежемесячного прироста объемов реализации за счет предложенных мероприятий в прогнозном году представлены в таблице 20.

Таблица 20

Прогнозирование объемов реализации ООО «Гравис»

|

Период |

Выручка от реализации за 2016 год, тыс. руб. |

Запланированный рост |

Прогнозный доход от реализации, тыс.руб. |

||

|

% |

тыс.руб. |

||||

|

Январь |

12126,7 |

10% |

1212,7 |

13339,4 |

|

|

Февраль |

11479,3 |

11% |

1262,7 |

12742,0 |

|

|

Март |

11509,7 |

12% |

1381,2 |

12890,8 |

|

|

Апрель |

11422,3 |

13% |

1484,9 |

12907,2 |

|

|

Май |

11506,8 |

14% |

1611,0 |

13117,8 |

|

|

Июнь |

11337,9 |

15% |

1700,7 |

13038,6 |

|

|

Июль |

10405,5 |

16% |

1664,9 |

12070,4 |

|

|

Август |

10455,6 |

17% |

1777,5 |

12233,1 |

|

|

Сентябрь |

12362,6 |

18% |

2225,3 |

14587,9 |

|

|

Октябрь |

11498,6 |

19% |

2184,7 |

13683,3 |

|

|

Ноябрь |

10506,5 |

20% |

2101,3 |

12607,8 |

|

|

Декабрь |

11145,0 |

21% |

2340,5 |

13485,4 |

|

|

Всего |

135756,5 |

х |

20947,2 |

156703,7 |

|

Из проведенного расчета видно, что прогнозный объем реализации будет составлять 156703,7 тыс.руб., что на 20947,2 тыс.руб., или на 15,4% больше, чем в 2016 году.

Расчет прогнозной себестоимости в прогнозном году базируется на распределении расходов предприятия на постоянные и переменные. При росте объемов реализации, как известно, постоянные расходы являются неизменными, а переменные расходы растут пропорционально к росту объемов реализации.

Расчет себестоимости в прогнозном году выполнен в таблице 21.

Прирост переменных расходов рассчитан с учетом 15,4% -ного роста объемов реализации.

Из таблицы 1 21 видно, что себестоимость в результате роста объемов их реализации вырастет на 17456,5 тыс.руб., или на 15%.

Таблица 21

Расчет себестоимости реализации продукции в ООО «Гравис» в прогнозном году

|

Затраты |

2016 год |

Прирост, тыс.руб. |

Прогнозный год |

|

Переменные затраты, в т.ч. |

113354,1 |

17456,3 |

130810,6 |

|

материальные затраты |

81542,1 |

12557,5 |

94099,6 |

|

заработная плата основного персонала |

23297,7 |

3587,8 |

26885,6 |

|

соц.отчисления |

8387,2 |

1291,6 |

9678,8 |

|

другие затраты ( в т.ч. на рекламу) |

127,1 |

19,6 |

146,6 |

|

Постоянные затраты, в т.ч. |

3134,6 |

- |

31346,1 |

|

затраты на оплату труда админперсонала |

2403,6 |

- |

2403,6 |

|

соц.отчисления |

180 |

- |

180 |

|

амортизация |

426,3 |

- |

426,3 |

|

другие затраты |

124,8 |

- |

124,8 |

|

Всего |

116488,7 |

- |

133945,2 |

На основании проведенных расчетов определим объем валовой прибыли в прогнозном году и определим экономический эффект от реализации предложенных мероприятий в рамках маркетинговой стратегии интенсивного роста (таблица 22).

Таблица 22

Расчет экономического эффекта от предложенных мероприятий в ООО «Гравис»

|

Показатели |

2016 год |

Прогнозный год |

Отклонение |

|

|

+/- |

% |

|||

|

Выручка от реализации, тыс.руб. |

135757 |

156704 |

20947,2 |

15,4 |

|

Себестоимость предоставленных услуг, тыс.руб. |

116489 |

133945 |

17456,5 |

15,0 |

|

Затраты на проведение предложенных мероприятий |

0 |

2205,7 |

2205,7 |

100,0 |

|

Прибыль от реализации, тыс.руб. |

19267,8 |

20552,8 |

1285,0 |

6,7 |

|

Рентабельность деятельности, % |

16,5 |

15,3 |

-1,2 |

х |

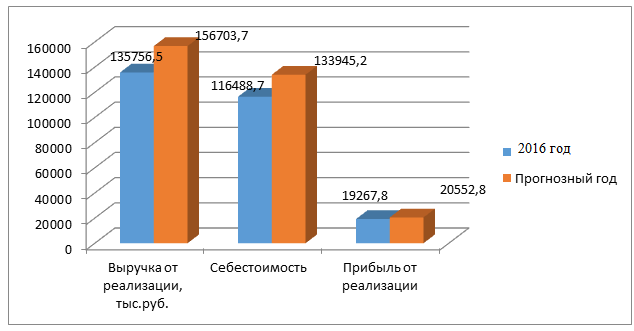

Графическое отражение эффективности мероприятий в ООО « Гравис» представлено на рис.10.

Рис.10. Динамика роста прибыльности деятельности ООО «Гравис», тыс.руб.

Как видно из таблицы 22 и рис.10, реализация намеченных мероприятий приведет к росту выручки от реализации в плановом году на 20947,2 тыс.руб., или на 15,4%, по сравнению с 2016 годом.

Дополнительная прибыль составляет 1285 тыс.руб.

Таким образом, по результатам расчетов можно сделать вывод, что предложенные мероприятия являются экономически эффективными. Предприятие благодаря реализации намеченных мероприятий получит дополнительную валовую прибыль в сумме 1285 тыс.руб., что на 6,7% больше, чем в 2016 году. Качественный уровень использования ресурсов вырастет, в результате роста объема деятельности можно ожидать относительную экономию совокупных ресурсов.

Следовательно, осуществление намеченных мероприятий будет иметь позитивный как экономический, так и организационный эффект, поскольку объем сбыта, качество обслуживания, а также стратегический уровень и конкурентоспособность ООО « Гравис» на рынке повысятся.

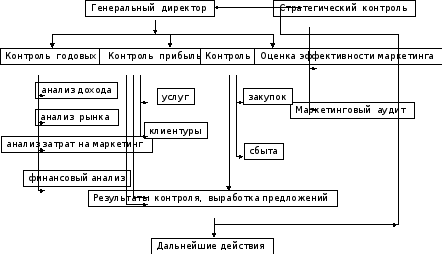

Для обеспечения реализации стратегии главной задачей отдела сбыта и отдела контроля качества должно быть соблюдение плановых показателей сбыта и ценовых параметров сбыта. С этой целью годовой план реализации продукции руководителем отдела сбыта имеет распределенный по месяцам , учитывая сезонные колебания сбыта. Предлагается следующая схема проведения контроля реализации предложенных мероприятий в рамках стратегии инновационного развития (рис11).

Рис.11. Схема проведения стратегического контроля реализации инновационной стратегии развития

Функция стратегического контроля принадлежит руководителю предприятия, поскольку он должен контролировать ход выполнения поставленных перед предприятием целей. Он самостоятельно осуществляет оперативный контроль, который включает контроль годовых планов, прибыльности/рентабельности и эффективности инновационной деятельности.