2.4 Анализ ликвидности и платежеспособности предприятия

Продолжая анализ финансового состояния МУП г. Астрахань «Коммунэнерго», проведем анализ ликвидности баланса, который заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков, представим данный анализ в таблице 5.

Таблица 5

Анализ соотношения активов по степени ликвидности и обязательств по сроку погашения

|

Показатель |

01.01. 2016 |

01.01. 2015 |

Показатель |

01.01. 2016 |

01.01. 2015 |

Платежный излишек или недостаток |

|

|

Наиболее ликвидные активы (А1) |

2676 |

2256 |

Наиболее срочные обязательства (П1) |

93119 |

193218 |

-190962 |

-90443 |

|

Быстрореа-лизуемые активы (А2) |

106137 |

153349 |

Краткосроч-ные пассивы (П2) |

29054 |

3157 |

150192 |

77083 |

|

Медленнореали-зуемые активы (А3) |

9343 |

9152 |

Долгосрочные пассивы (П3) |

11600 |

9600 |

-448 |

-2257 |

|

Труднореали-зуемые активы (А4) |

139150 |

154701 |

Постоянные пассивы (П4) |

123532 |

113482 |

41219 |

15618 |

|

Баланс |

257306 |

319457 |

Баланс |

257306 |

319457 |

- |

- |

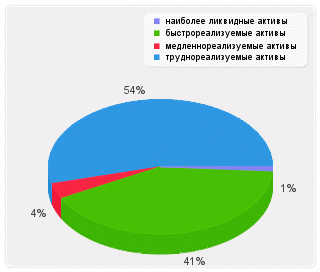

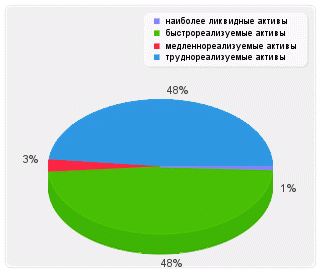

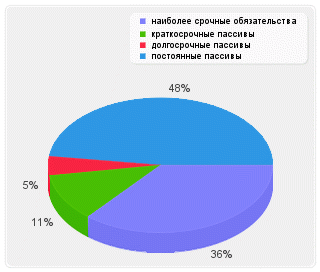

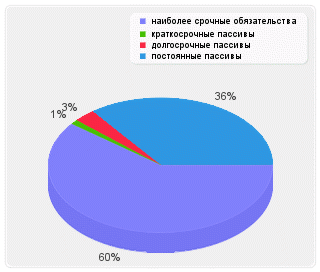

Как показывает выше представленная таблица, из четырех соотношений, характеризующих соотношение активов по степени ликвидности и обязательств по сроку погашения, выполняется только одно. У организации не имеется достаточно высоколиквидных активов для погашения наиболее срочных обязательств (разница составляет 190 962 тыс. руб.).

В соответствии с принципами оптимальной структуры активов по степени ликвидности, краткосрочной дебиторской задолженности должно быть достаточно для покрытия среднесрочных обязательств (П2).

В данном случае это соотношение выполняется - у МУП г.Астрахань «Коммунэнерго» достаточно краткосрочной дебиторской задолженности для погашения среднесрочных обязательств (больше в 48,5 раза).

|

Структура АКТИВА на 01.01.2016 |

Структура АКТИВА на 01.01.2015 |

|

|

|

|

Структура ПАССИВА на 01.01.2016 |

Структура ПАССИВА на 01.01.2015 |

|

|

|

Рис.3 Структура активов по степени ликвидности и обязательств по сроку погашения

Платежеспособность организации является внешним признаком его финансовой устойчивости и обусловлена степенью обеспеченности оборотных активов долгосрочными источниками. Она определяется возможностью организации наличными денежными ресурсами своевременно погасить свои платежные обязательства.

Анализ платежеспособности необходим не только для самих организаций с целью оценки и прогнозирования их дальнейшей финансовой деятельности, но и для их внешних партнеров и потенциальных инвесторов. Оценка платежеспособности осуществляется на основе анализа ликвидности текущих активов организации, т.е. их способности превращаться в денежную наличность, так как зависит от нее напрямую.

Таблица 6