Анализ типа финансовой устойчивости муп г. Астрахани «Коммунэнерго»

|

Показатель, тыс. руб. |

на 2015 г. |

на 2016 г. |

|

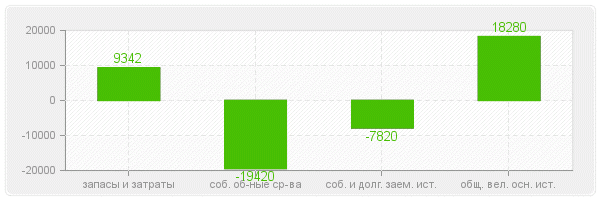

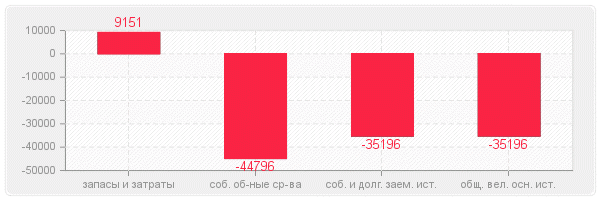

Собственные оборотные средства |

-19420 |

-44796 |

|

Сумма запасов и затрат |

9102 |

9086 |

|

Излишек (+), недостаток (-) собственных оборотных средств |

-28522 |

-53882 |

|

Долгосрочные заемные источники |

11600 |

9600 |

|

Излишек (+), недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат |

-16922 |

-44282 |

|

Краткосрочные заемные источники |

26100 |

0 |

|

Излишек (+), недостаток (-) общей величины основных источников для формирования запасов и затрат |

9178 |

-44282 |

Исходя из данных таблицы 3, следует сделать вывод о том, что в начале периода финансовое состояние предприятия являлось неустойчивым. В конце периода финансовое состояние МУП г. Астрахани «Коммунэнерго» стало кризисным. Таким образом, финансовая устойчивость ухудшилась, что следует оценить отрицательно.

Однако кроме абсолютных показателей финансовую устойчивость характеризуют и относительные коэффициенты, которые приняты в мировой и отечественной учетно-аналитической практике.

Результатом анализа коэффициентов, должна стать оценка независимости организации от внешних кредиторов. Чем выше доля заемных средств в общей величине источников, тем выше финансовый риск для контрагентов в работе с данным организациям, тем более неустойчиво финансовое положение организаций.

В таблице 4 представлена динамика коэффициентов финансовой устойчивости предприятия.

Таблица 4

Динамика коэффициентов финансовой устойчивости предприятия

|

Показатель |

Относительные величины |

Изменение |

Нормальное ограничение |

|

|

на 01.01.2016 |

на 01.01.2015 |

|||

|

U1 Коэффициент финансовой независимости (автономии) |

0.465 |

0.344 |

-0.121 |

U1 >= 0.4 |

|

U2 Коэффициент соотношения заемных и собственных средств (коэффициент капитализации) |

1.149 |

1.907 |

0.758 |

U2 < 1.5 |

|

U3 Коэффициент концентрации заемного капитала |

0.535 |

0.656 |

0.121 |

U3 <= 0.6 |

|

U4 Коэффициент маневренности собственного капитала |

-0.065 |

-0.32 |

-0.255 |

U4 >= 0.5 |

|

U5 Коэффициент финансовой устойчивости |

0.51 |

0.374 |

-0.136 |

U5 >= 0.6 |

|

U6 Коэффициент долгосрочного привлечения заемных средств |

0.912 |

0.92 |

0.008 |

- |

Как показывает выше представленная таблица, коэффициенты финансовой устойчивости предприятия в большинстве случаев не соответствуют нормативам.

На конец отчетного периода запасы и затраты обеспечиваются за счет просроченных платежей по оплате труда, ссудам банкам, поставщикам, бюджету и т.д. А это означает, что организация находится в кризисной ситуации (на грани банкротства) и соответствует зоне катастрофического риска.

на 01.01.2016

на 01.01.2015

Рис. 2 Запасы, затраты и источники их покрытия

Выход предприятия из кризисного финансового состояния может быть достигнут за счет: уменьшение состава и количества запасов, а также общих затрат до необходимого уровня (до норматива); увеличения собственного оборотного капитала за счет внутренних и внешних источников; сокращения удельных затрат по отношению к доходам в результате ускорения оборачиваемости используемых средств и т.д.

Значение коэффициента финансовой независимости (автономии) не соответствует оптимальному. Доля собственного капитала равна 34,4%. Организация финансово зависима.

Доля собственного капитала в организации снизилась на 12,1%. Снижение коэффициента финансовой независимости (автономии) характеризует предприятие как финансово неустойчивое, нестабильное и зависимое от внешних кредитов. Инвесторы и кредиторы отдают предпочтения организациям с высокой долей собственного капитала, с большой финансовой автономностью.

Увеличение коэффициента соотношения заемных и собственных средств (коэффициент капитализации) показывает, что зависимость организации от внешних займов выросла на 75,8%. На 1 рубль собственных средств приходится 1,907 рублей заемных.

Рост коэффициента концентрации заемного капитала означает рост зависимости организации от заемных источников, снижение финансовой независимости.

Значение коэффициента финансовой устойчивости не соответствует оптимальному. Отрицательная динамика коэффициента финансовой устойчивости говорит о снижении устойчивости финансового состояния и росте краткосрочных обязательств, работа с которыми требует постоянного оперативного контроля за своевременным их возвратом.

Рост коэффициента долгосрочного привлечения заемных средств означает, что с позиции долгосрочной перспективы организация все сильнее зависит от внешних инвесторов.