Показатели рентабельности деятельности (%)

|

Показатели |

2014 г. |

2015 г. |

2016 г. |

2017 г. |

|

Рентабельность продаж |

0,57 |

1,03 |

0,73 |

1,35 |

|

Рентабельность продукции |

6,0 |

7,4 |

7,1 |

7,1 |

|

Рентабельность активов |

0,66 |

1,09 |

1,07 |

2,87 |

|

Рентабельность собственного капитала |

13,27 |

21,01 |

16,07 |

30,96 |

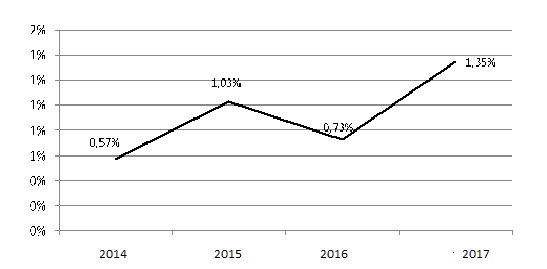

Рис. 11. Рентабельность продаж

Рентабельность продаж определяет, сколько рублей прибыли получено организацией в результате реализации продукции на один рубль выручки. В данном случае отмечается рост показателя к 2017 г. относительно 2016 г. на 0,62%, что является положительным результатом, тем не менее показатели рентабельности продаж за весь исследуемый период достаточно низкие.

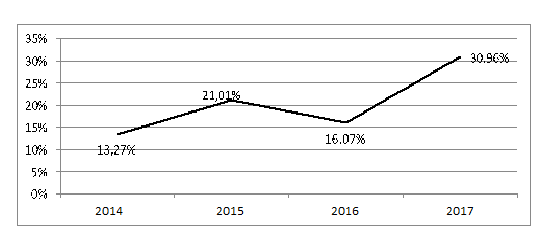

Рис. 12. Рентабельность собственного капитала13

В 2017 г. показатель рентабельности собственного капитала наибольший за весь период и составляет 30,96 %, его рост по отношению к предыдущему периоду составил 14,89%. Чем выше рентабельность собственного капитала, тем лучше. Это важнейший финансовый показатель отдачи для любого инвестора, собственника бизнеса, показывающий, насколько эффективно был использован вложенный в дело капитал.

Таким образом, анализ запаса финансовой прочности выявил, что в ООО «Ника» объем продаж может снизиться примерно на 10%, чтобы предприятию удалось избежать убытка. Минимально необходимая предприятию выручка от продаж, позволяющая в неблагоприятных условиях спроса на его продукцию обеспечить безубыточность продаж, составляет в 2017 г. 146957,9 тыс. руб. и является наибольшей за весь исследуемый период.

2.2. Оценка состояния бухгалтерского учета в организации

Выбор глубины, масштабов, инструментов (набора методов) анализа зависит от конкретных задач, которые ставит перед собой пользователь с целью получения максимально возможной, полезной для него информации.

Для анализа бухгалтерской (финансовой) отчетности используют общие приемы:

-

чтение финансовой отчетности;

-

вертикальный (структурный) анализ;

-

горизонтальный анализ;

-

трендовый анализ;

-

анализ с помощью коэффициентов;

-

сравнительный анализ;

-

факторный анализ.

Следует отметить, что практически все пользователи бухгалтерской (финансовой) отчетности применяют какой-либо из вышеперечисленных методов анализа, чтобы извлечь из отчетности необходимую информацию для удовлетворения своих интересов. Так, собственники анализируют финансовые отчеты для повышения доходности капитала, обеспечения стабильности положения организации. Кредиторы и инвесторы анализируют финансовую отчетность, чтобы минимизировать свои риски по займам и вкладам.

В определенных случаях для реализации целей финансового анализа бывает недостаточно использовать лишь бухгалтерскую отчетность. Отдельные пользователи, например руководство и аудиторы, имеют возможность привлекать дополнительные источники (данные производственного и финансового учета). Тем не менее чаще всего годовая и квартальная отчетность являются единственным источником для внешних пользователей.

Целями проведения анализа финансовых результатов выступают:

-

своевременное обеспечение руководства предприятия и его финансово-экономических служб данными, позволяющими сформировать объективное суждение о результатах деятельности предприятия в различных сферах хозяйствования за отчетный год в сравнении с предыдущим годом, рядом прошедших финансовых периодов, с бизнес-планом, результатами деятельности других предприятий;

-

выявление факторов, действие которых привело к изменению показателей финансовых результатов и резервов роста прибыли;

-

разработка мероприятий по максимизации прибыли предприятия;

-

разработка предложений по использованию прибыли предприятия после налогообложения.14

А.Д. Шереметом и Р.С. Сайфулиным определены следующие задачи анализа финансовых результатов:

-

анализ и оценка уровня и динамики показателей прибыли;

-

факторный анализ прибыли от реализации продукции (работ, услуг);

-

анализ финансовых результатов от прочей реализации, внереализационной и финансовой деятельности;

-

анализ и оценка использования чистой прибыли;

-

анализ взаимосвязи затрат, объема производства (продаж) и прибыли;

-

анализ взаимосвязи прибыли, движения оборотного капитала и потока денежных средств;

-

анализ и оценка влияния инфляции на финансовые результаты.

Г.В. Савицкая отражает следующие основные задачи анализа финансовых результатов:

-

систематический контроль за выполнением планов реализации продукции и получением прибыли;

-

определение влияния как объективных, так и субъективных факторов на финансовые результаты;

-

выявление резервов увеличения суммы прибыли и рентабельности;

-

оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

-

разработка мероприятий по использованию выявленных резервов.15

Анализ формирования финансовых результатов дополняется оценкой показателей рентабельности, рассчитываемых по данным отчета о прибылях и убытках. Кроме рентабельности текущей деятельности и рентабельности продукции (по прибыли от продаж) определяется показатель рентабельности продаж, рассчитываемый по чистой прибыли (чистая прибыль/выручка от продажи). Расчетные значения коэффициентов доходности и рентабельности представлены в таблице 8.

Таблица 8